相続は、プラスの財産だけでなく、マイナスの財産を含めた被相続人の権利義務を引き継ぎます。つまり、借金を抱えている人の相続をしてしまうと、相続人本人の借金となり、その借金は返さなくてはなりません。このような事態を防ぐため、相続人は、相続の方法を選択することが出来ます。

目次

1. 相続の3つの方法と、その選択期限

相続人が相続の方法を選択するには期限が定められており、相続人は、相続の開始があったことを知った時から3か月以内に、単純承認、限定承認、相続放棄のいずれかを選択しなければなりません(民法915条)。

1-1. 単純承認

単純承認とは、被相続人の全ての財産上の権利義務を無条件に相続人が承継することをいいます(民法920条)。全ての財産上の権利義務ですから、当然、借金等のマイナスの財産も承継することになります。

3か月以内に限定承認または相続放棄をしなかった場合や、相続開始を知りながら相続財産を処分した場合、相続財産を隠したり消費した場合、相続した債権を請求した場合は、単純承認をしたものとみなされます。

一度単純承認すると、撤回することはできません。

1-2. 限定承認

限定承認とは、相続人が承継する財産の範囲内で、借金等マイナスの財産を負担することをいいます(民法922条)。

限定承認しようとする場合は、相続の開始があったことを知ったときから3か月以内に家庭裁判所に相続人全員で申し立てなければなりません。

単純承認同様、一度限定承認すると、撤回することはできません。

1-3. 相続放棄

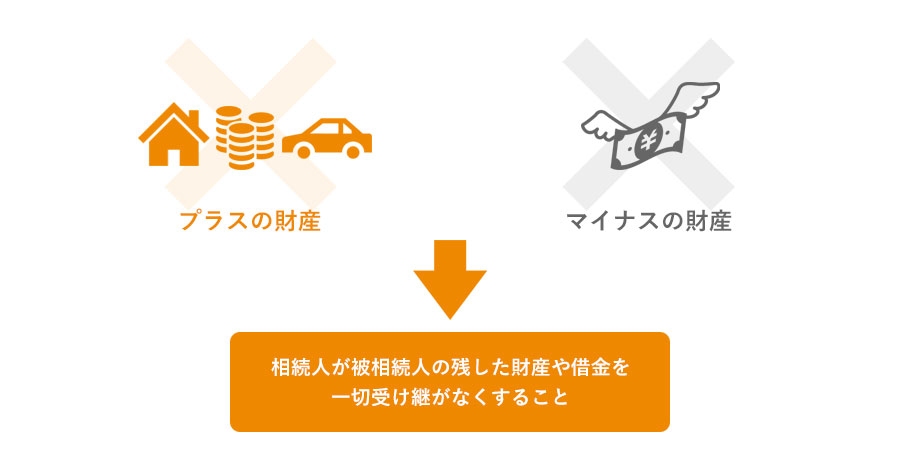

相続財産のプラスかマイナスかに関わらず、すべての財産を承継しないことを相続放棄といいます。相続放棄をすると、はじめから相続人とはならなかったものとみなされます(民法939条)。

意外と知られていませんが、借金以外にも、未払いの家賃や水道光熱費、滞納していた税金なども、相続放棄の対象となります。

2. 相続放棄する場合

2-1. 相続放棄とは

2-2. 相続放棄の手続き期限

相続放棄の手続き期限は、相続発生後、3ヶ月以内です!!

相続放棄するには、相続の開始があったことを知ったときから3か月以内(※)に、家庭裁判所に申し立てを行わなければなりません。

相続開始前に相続放棄をすることはできません。また、一度相続放棄すると、原則として、撤回することはできません。相続放棄は、相続人全員で行うことは要求されておらず、各相続人が単独でも行うことができます。

- もし3か月が過ぎてしまっても、相続放棄が認められるケースがあります。全く相続財産がないと思っていたのに、3か月を過ぎてから、債権者からの請求が来て借金が発覚する、というケースもあります。このようなケースは弁護士に相談しましょう。

2-3. 相続放棄のメリット・デメリット

2-3-1. メリット

最大のメリットは、いうまでもなく、債務を肩代わりしなくて済むことです。ほかに、プラスの財産がある場合でも以下のような点がメリットになりえます。

● 相続トラブルに巻き込まれない

遺産をめぐる親族間の争い、いわゆる「争族」に巻き込まれたくない場合にも、相続放棄が有力な選択肢となるでしょう。遺産の相続を諦めることにはなりますが、その代わりに、ストレスの大きな相続トラブルに関わることを避けられます。

● 借金等の負債を相続しなくて良い

相続放棄は、特に亡くなった人が多額の借金を負っていた場合に効果的です。借金などの負債を一切相続せずに済むため、マイナスの財産を引き継ぐ事態を回避できます。

● 面倒な遺産分割の手間が省ける

親族同士が揉めていないとしても、遺産分割を行う際には、協議・合意書面の作成・名義変更手続きなどに多くの手間がかかります。面倒な遺産分割手続きに煩わされるのが嫌だという場合には、相続放棄をするのも一つの選択肢でしょう。

● 「家」や事業を一人に承継する際に便利

「家」や事業を承継するため、一人の相続人に資産と負債を集中させたい場合は、ほかの相続人が相続放棄をする方法が便利です。遺留分問題の禍根を絶ちながら、円滑に「家」や事業の承継を実現できます。

なお、生前贈与や特定遺贈を活用すれば、相続放棄をした相続人にも何らかの財産を残すことができます。

2-3-2. デメリット

もし億単位のプラスになる財産があったとしても、相続財産を一切相続できなくなります。ほかには以下の点があります。

● マイナス財産がある場合、ほかの人に負担を強いることになる

相続放棄をすると、相続権は相続順位が低い人へ移ることになります。したがって、債務などはほかの人が負担することになるかもしれません。相続放棄は一人で決められるとはいえ、そのような場合にはほかの相続人と相談しておいたほうが安心です。

● 基本的に撤回できない

一度相続放棄が承認されてしてしまうと、その後でプラスの財産があるとわかっても撤回できません。

● 代襲相続はできない

「代襲相続」とは、被相続人の死亡時に本来相続人となるはずだった人がすでに死亡していたなどの場合に、その子などが代わって相続する制度のことです。相続放棄では代襲相続は発生しません。たとえば祖父の財産の相続を放棄して、自分の子どもに相続させるなどの代襲相続はできません。

2-4. 相続放棄の注意点

相続放棄をするときには、以下の点に注意しましょう。

2-4-1. 期限がある

相続放棄には「熟慮期間」という期限があります。熟慮期間とは、原則として「相続開始を知ってから3ヶ月以内」に相続放棄をしなければならないという期間制限のことです。被相続人が死亡した後3ヶ月間放置していたら、自然に「単純承認」が成立して、負債も相続しなければならなくなります。相続したくないのであれば、早めに家庭裁判所で「相続放棄の申述」を行いましょう。

2-4-2. 全員が相続放棄したら「管理義務」が残る

相続放棄をしたら、負債を承継する必要がなくなるのが原則です。しかし相続放棄をした場合でも、その他の相続人や、次順位の相続人、相続財産管理人など、次の財産管理者が現れるまで、放棄者であっても遺産の管理を継続しなければなりません。万が一、不注意によって財産を毀損してしまうと、債権者に賠償金を払わねばならなくなる可能性もあります。

さらに、相続人が全員相続放棄をしてしまって、相続人がいなくなった場合、相続放棄をした相続人らは、家庭裁判所で「相続財産管理人」が選任されるまで、被相続人の財産の管理を継続しなければなりません。相続財産管理人の選任手続きは、非常に面倒かつ高額な費用がかかる手続きです。

よって、相続人が全員相続放棄する可能性がある場合、相続放棄をするには、慎重な判断をするようにしましょう。

2-4-3. 遺産に手をつけると相続放棄できなくなる

遺産に手をつけた相続人は、相続放棄できなくなります。このような場合には自動的に「単純承認」が成立してしまうからです。たとえば、被相続人の遺産である預金を使ったり自分の口座に移したり、被相続人の不動産や株式を売却したりしてしまうと、その相続人は、その後相続放棄ができなくなると考えましょう。相続放棄を考えているなら、原則として、被相続人の遺産を消費したり、処分しないよう、注意する必要があります。

2-5. 相続放棄の流れと手続き

2-5-1. 相続放棄の流れ

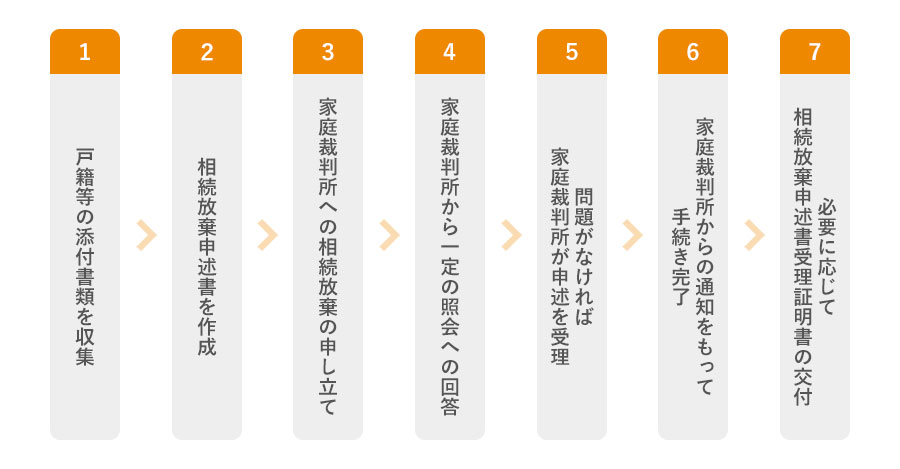

- 戸籍等の添付書類を収集します

- 相続放棄申述書を作成します

- 家庭裁判所への相続放棄の申立を行ないます

- 家庭裁判所からの一定の照会があるので、それに回答します

- 問題がなければ、家庭裁判所で相続放棄の申述が受理されます

- 家庭裁判所から通知書が送られてきたら、手続きは完了です

- 債権者に提示するために、必要に応じて相続放棄申述書受理証明書を交付してもらいましょう

2-5-2. 相続放棄の手続き書類

- 被相続人の戸籍・除籍

- 被相続人の住民票の除票

- 相続放棄申述書

- 申述人・法定代理人等の住民票

- 申述人・法定代理人等の戸籍謄本

- 申述人1名につき収入印紙800円、郵便切手

3. 最後に

相続放棄の手続きはご自身でされることも可能です。

ただ・・・必要書類の収集や作成が複雑なため、間違えてしまったり期限に間に合わないと取り返しのつかないことになってしまいます!!

相続放棄のお悩みは、当事務所までぜひご相談ください。相続のプロによる無料相談をぜひご活用ください。