お悩み別記事

今回のこの“相続土地国庫帰属制度”では、「この制度を用いて山林を手放すのは容易ではない」といった意見が多く聞かれます。では、それはいったいなぜなのでしょうか?こちらのページで解説していきたいと思います。

1. 山林を手放すのは容易ではないと言われる理由とは?

まず、相続土地国庫帰属法には国庫に帰属できない土地のリスト、いわゆるブラックリストがあります。このブラックリストに「山林」と具体的に明記されているわけではありませんので、山林はこの制度が利用できないというわけでは当然ありません。今回、注意しなければならないブラックリストは、以下の項目になります。

- 境界が明らかでないこと

- 所有名義が曖昧でないこと

この点において、山林の場合、次のような傾向があります。

- 境界が明確ではないことが多い

- 相続登記が未了で名義が先代・先祖のまま(死者名義)のことが多い

そのため、法律専門家の間では、山林を相続土地国庫帰属制度で手放すことは難しいといわれているのだと考えられます。この2点について、考察していきましょう。

1-1. 境界が明瞭ではないことが多い点

土地の境界は、明治時代に行われた「地租改正」で定められたものが基礎になっています。

もっとも、

- 「地租」(今でいう固定資産税)があまり見込めなかったこと

- 当時の測量技術が未熟だったこと

この2つの理由で、多くの山林では正確な測量が行われませんでした。

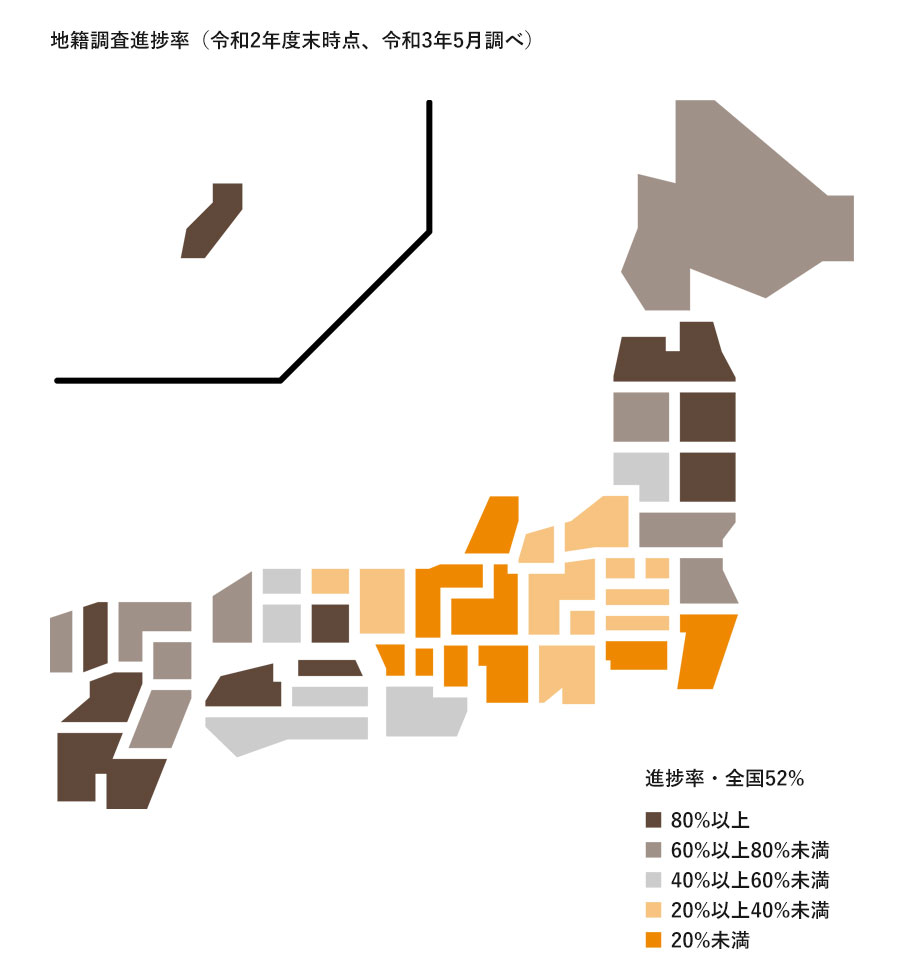

そこで、戦後、国土調査法が定められ、境界を正確に測りましょうということになりました。しかし、戦後70年以上経っても、地籍調査は50%ほどしか終わっておらず、多くの土地の境界が明確になっていないという状況があります。特に山林については、進捗率が46%で境界が不明確であることが多いといわれます(以下参照)。

そのため、法律専門家の間では、山林を相続土地国庫帰属制度で手放すことは難しいといわれるのです。もっとも、北海道、東北、九州など地域によっては地籍調査が進んでいるところもありますので、山林だから必ず相続土地国庫帰属制度が利用できないと考える必要はありません。

また、多くの専門家が誤解しているのですが、相続土地国庫帰属精度の利用の際に境界測量は必須ではありません。測量の実施や境界確認(お隣さんとの契約書)までは不要であり、土地の範囲を示せば足りるという方向で検討しています。

そのため、山林だから相続土地国庫帰属制度は利用できないと諦める必要は全くありません。なお、自分の所有する山林の境界が明確なのか知りたいという場合、法務局で公図を取り寄せてみると知ることができます。

したことのない方が当然多いと考えられます。自分でうまくできるか不安だという方、ぜひ一度当事務所までご相談ください。

1-2. 相続登記が未了であることが多い点

山林を相続土地国庫帰属制度で手放すことが難しいといわれるもう一つの理由に「相続登記の未了」という問題点があります。

相続土地国庫帰属制法では、「所有権の存否、帰属又は範囲について争いがある土地」は制度が利用できないとされています。つまり、登記の名義が先代・先祖のままになっている場合、制度が利用できないということです。

また、山林については、相続登記が終わっていない土地が多いといわれています。法務省の調査によると、山林が多い中山間地域では26.6%の土地が最後の登記から50年以上経過している(≒相続が発生し相続登記が未了になっている可能性が高い)とのことです。

そのため、法律専門家の間では、山林を相続土地国庫帰属制度で手放すのは難しいといわれます。

しかし、逆に言えば、相続登記さえしてしまえば、この問題は解決するということです。また、2024年から相続登記は義務化されることとなっており、違反すると罰則があります。

そのため、相続登記が未了の場合には、相続登記を行って、不要な土地であれば、国に引き取ってもらう方向で検討することが良いといえるでしょう。ご自身の山林の土地の相続登記の手続について知りたい方、ご不安のあられる方は、是非一度、当事務所までご相談ください。

2. まとめ

以上2点が、「この制度を用いて山林を手放すのは容易ではない」と言われている理由になりますが、記載しました通り、ポイントさえしっかりと押さえれば十分可能であり、諦める必要は全くありません。

むしろ、相続土地国庫帰属制度を利用して国に帰属する際に必要となる負担金が、山林の場合は他の土地(農地や宅地)よりも低く抑えられているため、負担金の観点から見ると、山林は相続土地国庫帰属制度が利用しやすい土地と言えます。

相続土地国庫帰属制度を用いて山林を手放したい、と考えておられる皆様、一度是非、当事務所までご相談ください。

相続土地国庫帰属制度においては、国が管理をすることとなった土地に関して、元々の土地の所有者が土地の管理の負担を免れる程度に応じて、国に生ずる管理費用の一部を申請者の方で負担していただくこととなっています。これが“負担金”です。この負担金について解説いたします。

目次

1. 負担金とは?

相続土地国庫帰属制度においては、国が管理をすることとなった土地に関して、元々の土地の所有者が土地の管理の負担を免れる程度に応じて、国に生ずる管理費用の一部を申請者の方で負担していただくこととなっています。これが“負担金”です。

この一部というのは、10年分の管理費用になります。そのため、土地所有権の国庫への帰属の承認を受けた者は、承認された土地につき、国有地の種目ごとにその管理に要する10年分の標準的な費用の額を考慮して算定した額の負担金を納付しなければなりません(法第10条1項)。

具体的な金額ですが、原則は20万円です。ただし、例外的に

- 住宅街の宅地

- 優良農地等

- 山林以下

については面積に応じて金額が決まります。

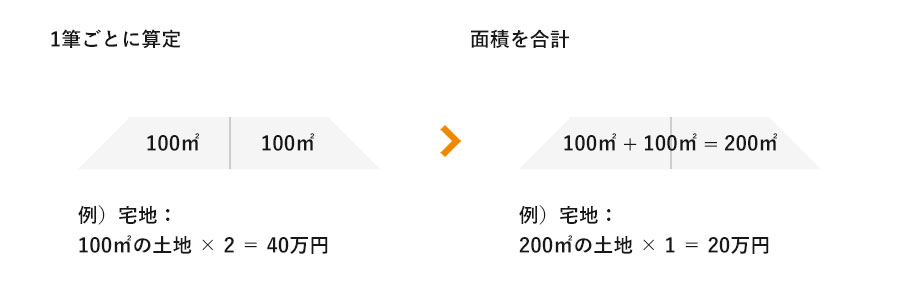

負担金算定の具体例

- 宅地 → 算定式(1)

面積にかかわらず、20万円

ただし、都市計画法の市街化区域、又は用途地域が指定されている地域内の宅地については、面積に応じ算定 - 田、畑 → 算定式(2)

面積にかかわらず、20万円

ただし、以下の田、畑については、面積に応じ算定ア. 都市計画法の市街化区域又は用途地域が指定されている地域内の農地

イ. 農業振興地域の整備に関する法律の農用地区域内の農地

ウ. 土地改良事業等(土地改良事業又はこれに準ずる事業であって、農地法施行規則第四十条第一号及び第二号イ若しくはロに規定する事業)施行区域内の農地 - 森林 → 算定式(3)

面積に応じ算定 - その他

面積にかかわらず、20万円

2. 負担金の算定式

2-1. 算定式(1)について

まず、宅地のうち、都市計画法の市街化区域又は用途地域が指定されている地域内の土地については、面積に応じて負担金が決定します。

市街化区域とは、すでに市街地を形成している区域又はおおむね10年以内に優先的かつ計画的に市街化を図るべき区域をいいます。また、用途地域とは、都市計画法における地域地区の一つであり、住居・商業・工業など市街地の大枠としての土地利用が定められている地域のことをいいます。

法律上の定義なので難しくなっていますが、市街化区域・用途地域に該当するかどうかは、市役所の都市計画課等に確認すると教えてくれるのでご活用ください。もちろん、当事務所にご相談いただくことも可能です。

街化区域・用途地域に該当する場合、負担金は、以下の表に従って計算します。

| 面積区分 | 負担金額 |

|---|---|

| 50㎡以下 | 国庫帰属地の面積に4,070(円/㎡)を乗じ、208,000円を加えた額 |

| 50㎡超100㎡以下 | 国庫帰属地の面積に2,720(円/㎡)を乗じ、276,000円を加えた額 |

| 100㎡超200㎡以下 | 国庫帰属地の面積に2,450(円/㎡)を乗じ、303,000円を加えた額 |

| 200㎡超400㎡以下 | 国庫帰属地の面積に2,250(円/㎡)を乗じ、343,000円を加えた額 |

| 400㎡超800㎡以下 | 国庫帰属地の面積に2,110(円/㎡)を乗じ、399,000円を加えた額 |

| 800㎡超 | 国庫帰属地の面積に2,010(円/㎡)を乗じ、479,000円を加えた額 |

国庫帰属する宅地の地積が大きいほど、1㎡あたりの負担金は低くなります。

- (例1) 国庫帰属する宅地の地積が40㎡

40×4,070円+20万8,000円=37万800円

負担金は37万円

- (例2) 国庫帰属する宅地の地積が90㎡

90×2,720円+27万6,000円=52万800円

負担金は52万円

- 負担金の計算結果に1,000円未満があれば切り捨てとなります。

国庫帰属する宅地が、市街化区域または用途地域が指定されている区域外にあれば、前述通り負担金は一律20万円となります。宅地の存在する区域は重要なので、あらかじめ市役所等の都市計画課に確認しておきましょう。

2-2. 算定式(2)について

主に農地として利用されている土地と規定されていますが、現に耕作されている農地に限定するわけではありません。

- 都市計画法の市街化区域又は用途地域が指定されている地域内の農地

- 農業振興地域の整備に関する法律の農用地区域内の農地

- 土地改良事業等の施行区域内の農地

国庫帰属する農地(田・畑)が、上記の区域内にある場合、負担金は、以下の表に従って計算します。

| 面積区分 | 負担金額 |

|---|---|

| 250㎡以下 | 国庫帰属地の面積に1,210(円/㎡)を乗じ、208,000円を加えた額 |

| 250㎡超500㎡以下 | 国庫帰属地の面積に850(円/㎡)を乗じ、298,000円を加えた額 |

| 500㎡超1,000㎡以下 | 国庫帰属地の面積に810(円/㎡)を乗じ、318,000円を加えた額 |

| 1,000㎡超2,000㎡以下 | 国庫帰属地の面積に740(円/㎡)を乗じ、388,000円を加えた額 |

| 2,000㎡超4,000㎡以下 | 国庫帰属地の面積に650(円/㎡)を乗じ、568,000円を加えた額 |

| 4,000㎡超 | 国庫帰属地の面積に640(円/㎡)を乗じ、608,000円を加えた額 |

国庫帰属する農地の地積が大きいほど、1㎡あたりの負担金は低くなります。

- (例1) 国庫帰属する農地の地積が100㎡

100×1,210円+20万8,000円=32万9,000円

負担金は32万9,000円

- (例2) 国庫帰属する農地の地積が300㎡

300×850円+29万8,000円=55万3,000円

負担金は55万3,000円

国庫帰属する農地が、市街化区域または用途地域が指定されている区域外にあれば、前述通り負担金は一律20万円となります。相続後に放置している田畑が、農地または雑種地のどちらになるかは、現時点では判断材料がまだ少なく分からない状態です。

2-3. 算定式(3)について

相続土地国庫帰属法の森林とは、「主に森林として利用されている土地」のことです。

最後に、森林は区域による違いがありません。よって、国庫帰属する土地が森林であれば、面積に応じて負担金が決まります。具体的には、以下の表に従って計算します。

| 面積区分 | 負担金額 |

|---|---|

| 750㎡以下 | 国庫帰属地の面積に59(円/㎡)を乗じ、210,000円を加えた額 |

| 750㎡超1,500㎡以下 | 国庫帰属地の面積に24(円/㎡)を乗じ、237,000円を加えた額 |

| 1,500㎡超3,000㎡以下 | 国庫帰属地の面積に17(円/㎡)を乗じ、248,000円を加えた額 |

| 3,000㎡超6,000㎡以下 | 国庫帰属地の面積に12(円/㎡)を乗じ、263,000円を加えた額 |

| 6,000㎡超12,000㎡以下 | 国庫帰属地の面積に8(円/㎡)を乗じ、287,000円を加えた額 |

| 12,000㎡超 | 国庫帰属地の面積に6(円/㎡)を乗じ、311,000円を加えた額 |

国庫帰属する森林の地積が大きいほど、1㎡あたりの負担金は低くなります。

- (例1) 国庫帰属する森林の地積が500㎡

500×59円+21万円=23万9,500円

負担金は23万9,000円

- (例2) 国庫帰属する農地の地積が1,000㎡

1,000×24円+23万7,000円=26万1,000円

負担金は26万1,000円

山林の場合、面積が広がると管理する木の本数も多くなりますし、境界の管理等も難しくなるため、面積に応じて負担金が決まる建付けになっています。なお、木なども少なく、雑草が生えている程度の山(原野と呼ばれる土地)については、原則に戻り20万円となります。

また、相続人が管理を行っていない放置されている山林についても、現地調査等の結果、「主に森林として利用されている土地」に該当する可能性もあります。

3. 宅地・農地・森林以外の負担金

相続土地国庫帰属法で定める宅地・農地・森林以外の土地は、地積に関わらず一律20万円となります。

ただし、土地の区分を判断する際は、十分に注意してください。負担金が20万円だと思って申し立てをしても、調査の結果により土地の区分が変わり、想定していた負担金よりも増える可能性があります。

国庫帰属の運用がスタートすれば、判断基準の具体例も増えてくるはずです。心配な方は、お早めに一度、当事務所までご相談ください。

4. 負担金の特例

なお、申請人の負担軽減を目的として、申請者は、隣接する2筆以上の土地について、一つの土地として、負担金の額を算定することを申し出ることができることとされました。

特例を簡単に説明すると、複数の土地を一つとみなして負担金の計算をします。土地が一つとみなされることにより、負担金の額は少なくなる、といったものになります。そのため、1筆20万円が原則であるものの、申請する2筆が隣接する場合は、2筆20万ということになります。

負担金計算の特例

承認申請者は法務大臣に対して、隣接する2筆以上の土地について、一つの土地とみなして、負担金の額を算定することを申し出ることができる(政令第5条)。

例)隣接する2筆の土地を申請する場合(例:市街化区域外の宅地)

4-1. 特例の条件

負担金の特例を受けるためには、以下の条件を満たす必要があります。

- 隣接する土地の区分が同じ

- 一筆の土地とみなす申し出がある

それぞれの条件について簡単に説明していきます。

1. 隣接する土地の区分が同じ

国庫帰属の承認申請をする土地が、それぞれ同じ土地の区分であるか確認してください。隣接する土地が同じ土地の区分でなければ、負担金の特例は受けられません。

例えば、土地Aが宅地で土地Bが農地であれば、負担金の特例は受けられないので、それぞれ負担金を計算します。一方、土地Aも土地Bも宅地であれば、土地を一つとみなして負担金を計算します。

2. 一筆の土地とみなす申し出がある

国庫帰属の承認申請をする土地が隣接していても、特例の申出がなければ適用されません。勘違いして、特例の申出をしなければ、土地ごとに負担金を計算することとなります。土地の条件を満たしているなら、忘れずに特例の申出をしましょう。

なお、あくまでも隣り合っている必要があるため、近くにあって一括管理がしやすければよいというわけではない点にご留意ください。

5. 負担金以外に必要な費用

5-1. 審査手数料

なお、相続土地国庫帰属手続を利用する場合、審査手数料を納める必要があります。この手数料についても、本記事執筆時点で決まってはいません。

5-2. 弁護士費用

相続土地国庫帰属制度は要件が非常に複雑で、一般の方が申請するには難しいかもしれません。よって、弁護士等に申請を依頼することが非常におすすめです。ただ、その場合は、弁護士費用等の専門家報酬も別途掛かることになります。

初回相談料は無料となっておりますので、制度の利用を検討されている方は、ぜひ一度ご相談ください。

交通事故の損害賠償請求では、通常、治療費や通院交通費等といった様々な損害項目を積み上げて損害額を算出し、相手方に請求することになります。以下、主な損害賠償項目の内容を簡単にご紹介します。

下記の損害項目は一例であり、実際は、被害の実情に応じて個別具体的に請求項目を検討し、交渉・裁判をすることになります。

目次

1. 死亡事故の場合

死亡事故の場合には、被害者の相続人が、損害賠償を請求することになります。

1-1. 逸失利益

治療費のように実際に支出した費用のほか、被害者の方が事故に遭わなかったと仮定し、今後就労した場合に得られたであろう収入を請求することができます。

被害者の方の事故前の収入や主婦、学生といった個別の事情に応じて算定し、原則として67歳まで稼働したと仮定して算出することになります。

1-2. 死亡慰謝料

事故により生命を失うことになるため、生命を失ったこと自体に対する精神的損害として請求することができます。事故により大切な家族を失うことになるため、遺族の固有の慰謝料請求も認められます。

死亡慰謝料の金額は、一家の支柱である場合、母親・配偶者である場合、その他(独身者、子ども等)の場合によって、裁判上の一定の基準はありますが、事故の態様や加害者の事故後の態様によって増額が認められるケースもあります。

亡くなられるまでに入院を余儀なくされた場合には、治療費や入院雑費、入通院慰謝料等も損害となります。

2. 傷害事故の場合

2-1. 治療費、入院雑費、通院交通費等

治療費や通院交通費等、交通事故により支出を余儀なくされた損失の補償を請求することができます。

入院雑費については、1日あたり1500円を目途として請求するケースが一般的です。

また、重篤な症状を負った交通事故では、家族の付添費用や見舞いのための交通費を請求することができるケースもあり、個々のケースに応じて支払いを受けることができます。

2-2. 将来介護費

交通事故の障害として、高次脳機能障害や遷延性意識障害等、重篤な後遺症が残存する場合があります。このような場合には、将来にわたって介護費用が必要となるため、平均余命までの将来介護費を請求することができます。

近親者による介護が可能か、職業介護人を必要とする事情があるか等、個別具体的な事情に応じて日額を決め、将来介護費を算定することになります。

2-3. 休業損害

交通事故に伴う入院・通院により、収入が減少してしまった場合には、症状が治癒するまでの期間の失われた収入の賠償を請求することができます。

休業損害を請求するためには、通常、給与所得者であれば保険会社所定の休業損害証明書や給与明細書、事業所得者であれば確定申告書の控え等を用意する必要があります。

2-4. 入院・通院慰謝料

交通事故により入院・通院を余儀なくされた場合には、原則として、その期間に応じて、慰謝料が認められます。

期間に応じた一定の基準はあるものの、傷害の部位や程度によって増額が認められるケースもあります。

2-5. 後遺症による逸失利益

交通事故により障害を負い、一定期間治療を継続したものの、それ以上症状が改善しない状態を症状固定と言います。

症状固定の時点で交通事故による後遺症が残存している場合には、後遺症がなければ将来得られたであろう収入を逸失利益として請求することができます。

症状固定の判断は医師が行います。症状固定の段階で、医師に後遺障害診断書を作成してもらい、自賠責保険において後遺障害等級の認定手続きを行います。自賠責保険の後遺障害等級が認定された場合には、後遺障害等級に応じて逸失利益を算定し、請求することになります。

2-6. 後遺症慰謝料

後遺症が残存した場合には、後遺症の内容や程度に応じて、後遺症慰謝料が認められます。

自賠責保険が認定する後遺障害等級に応じて一定の基準が存在しますが、事故の態様や加害者の事故後の態様によって増額が認められるケースもあります。また、自賠責保険の後遺障害等級に該当しない場合であっても、後遺症による業務上又は日常生活上の支障を主張・立証し、慰謝料が認められるケースもあります。

3. 物損事故の場合

3-1. 修理費用

事故によって自動車等が壊れてしまった場合、その修理に要した修理費用を請求することになりますが、修理費用は必要かつ相当なものに限られます。

また、物理的に修理が可能な場合であっても、修理費用が、事故当時における車両の時価に自動車登録手数料や自動車取得税等を加えた金額を上回る場合には、経済的に修理不能とされてしまい、損害として認められるのは時価相当額と買替諸費用の限度にとどまります。

3-2. 評価損

事故車を修理しても、修理技術上、外観や機能に欠陥が生じ、あるいは事故歴・修理歴によって商品価値の下落が見込まれる場合には、事故当時の車両価格と修理後の車両価格に差額が生じるため、この車両の価値の低下を評価損として請求することができます。

評価損は全車両において認められるものではありません。初年度登録からの期間や走行距離、損傷部位、車種等を考慮して判断されます。

3-3. 代車料

自動車を業務で使用している場合等、代車が必要になるケースもあります。代車の必要性がある場合には、修理又は買替えに要する相当期間に限り、代車料を請求することができます。

交通事故により受傷した事に対し、慰謝料を請求することが可能です。その具体的な慰謝料の種類と、損害賠償を保険会社に請求する場合の請求方法を、自賠責保険・任意保険、それぞれに解説いたします。

1. 交通事故の慰謝料の種類

まず、交通事故により受傷した事に対する慰謝料を請求するためには、病院で診断書を書いてもらい、警察に提出する必要があります。そして、慰謝料は損害賠償の1つとして受け取ることができます。

具体的には

- 怪我の治療に対する「傷害慰謝料」

- 後遺症が残った場合の「後遺症慰謝料」

- 被害者の方が亡くなってしまった場合の「死亡慰謝料」

を受け取れることになります。

2. 慰謝料の請求方法

交通事故の慰謝料などの損害賠償を保険会社に請求する場合、請求先としては、

① 加害者が加入している自賠責保険

② 加害者が加入している任意保険

の2つが主になります。

それぞれに対する請求方法を見ていきましょう。

2-1. 自賠責保険への2つの請求方法

まず、自賠責への請求方法としては、加害者請求と被害者請求というものがあります。

- 加害者請求

加害者請求とは、加害者が被害者の方に対して支払った賠償金の額を限度に、加害者から自賠責保険会社へ領収書などの必要書類を提出して請求するものになります。

- 被害者請求

基本的に、自賠責保険は被害者救済を目的とした保険です。よって、加害者側から十分な補償を受けられない場合には、被害者自ら自賠責保険に請求することもできます。それが被害者請求になります。

交通事故の被害者の方が請求する場合に問題となるのは被害者請求になるため、被害者請求の方法について簡単に説明していきます。

2-2. 傷害慰謝料の請求方法

① 自賠責保険への請求方法

まず損害賠償額支払請求書という書類を加害者側の自賠責保険会社に提出することになります。また、上記の損害賠償額支払請求書以外に、交通事故証明書・事故発生状況報告書・診断書・診療報酬明細書・通院交通費明細書の提出も必要になります。

特に、自賠責保険においては、治療が必要と考えられる期間や実際の通院日数で慰謝料が計算されるため、診断書や診療報酬明細書の提出は非常に重要となります。

② 任意保険への請求方法

任意保険会社への請求方法としては、損害賠償請求書を送付することになります。

自賠責保険の場合と異なり、損害賠償請求書には、慰謝料などの損害賠償額を計算したうえで、請求額を記載する必要があります。

2-3. 後遺症慰謝料の請求方法

交通事故において、怪我が完治せずに後遺症が残ってしまうケースもあります。その場合、後遺症が残ったことに対する慰謝料も請求する必要があります。

ただし、後遺症に対する損害賠償を請求するには、後遺障害の等級認定を受ける必要があります。そのため、後遺症慰謝料も併せて請求する場合には、自賠責保険、任意保険ともに、上記の書類に加えて後遺障害診断書という書類を提出する必要があります。

2-4. 死亡慰謝料の請求方法

非常に残念ながら、被害者の方が死亡してしまう事故も考えられます。もしも大切なご家族が亡くなられてしまった場合には、死亡慰謝料を請求する必要があります。

① 自賠責保険への請求方法

死亡慰謝料を請求する場合には、最初に説明した損害賠償額支払請求書に加えて、死亡診断書・相続関係を証明するための戸籍謄本の提出が必要になります。

② 任意保険への請求方法

任意保険会社への請求方法としては、同じく損害賠償請求書を送付することになります。

傷害慰謝料の場合と同様、損害賠償請求書には、慰謝料などの損害賠償額を計算したうえで、請求額を記載する必要があります。

過失割合とは、交通事故が発生した原因が、交通事故の当事者のどちら側にどの程度あるのかを示す数値のことをいいます。

では、その過失割合はどのようにして決まるのでしょうか。

1. 過失割合の決め方

過失割合は、過去の裁判例を基に、個別具体的な交通事故の態様に基づいて過失割合について参考となる過失割合が定められた書籍があり、その書籍内容を参考に決定されています。

この書籍には、交通事故の当事者や現場の状況等といった条件によって交通事故の様々な事故態様がパターン化されており、それぞれのパターンにおいて基本的な過失割合を定めた上で、過失割合を増減させる修正要素も細かく定められています。

2. 過失割合を決める際に重要な点

よって、過失割合を決める際は

- 交通事故が、具体的にどのような様態であったか

(例:進路変更によるものだったのか、追突だったのか等)

- 基本的な過失割合を修正すべき要素があるかどうか

(例:スピード違反や徐行、合図の有無等)

が重要になります。

具体的な過失割合については、個別具体的な交通事故の状況に応じて決められる事から、交通事故の過失割合について納得できない場合には弁護士に相談される事をお勧めします。

交通事故に遭遇した場合に、賠償金を受け取る自動車保険として思いつくのは、主に自賠責保険と任意保険ではないでしょうか。この他に、労災保険と健康保険は使えるのか、もし相手が保険に入っていなかった場合はどうすればよいのか、気になる方もいらっしゃるかと思います。本ページでは、このような交通事故と保険について解説いたします。

目次

1. 交通事故にあったときに使える保険とは?

交通事故に遭遇した場合に賠償金を受け取る自動車保険としては、主に自賠責保険と任意保険の2つに分けられます。

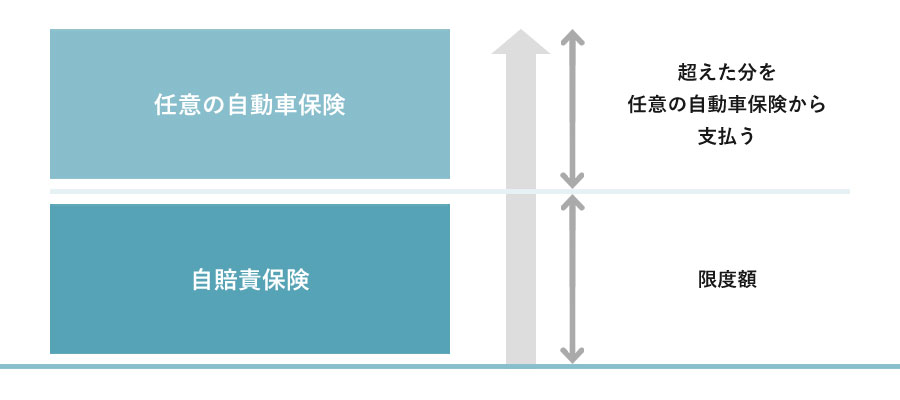

1-1. 自賠責保険

自賠責保険は、交通事故の被害者に最低限の補償がされるための保険であり、自動車の保有者は自賠責保険には強制的に加入しなければなりません。

原則的には、被害者は、自賠責保険からの保険金は確実に受け取れます。

ただし、自賠責保険による補償は最低限のものであり、以下のように限度額が定められており、それ以上は支払われません。

自賠責保険から支払われる補償金額

- 傷害部分(治療関係費、休業補償、傷害慰謝料などを含む)

最大120万円まで

- 後遺障害部分(後遺障害慰謝料、逸失利益などを含む)

等級に応じて、75万円~4000万円まで

1-2. 任意保険

多くの事故において、自賠責保険だけでは被害者の負った損害を全て補償することができません。

そこで、任意保険は、自賠責保険の不足部分を補填するためにあります。しかし、自賠責保険と異なり、強制的な保険ではないため、加害者が加入していない場合もあります。

任意保険の補償金額の上限や賠償の対象は、保険会社によって異なります。よって、事故に遭った際、加害者には、任意保険の加入の有無や加入している保険の内容をまず確認するようにしましょう。

任意保険会社は、自賠責保険の分を含めて一括で示談金を支払います。その後、任意保険会社から、立て替えた部分を自賠責保険会社に請求するといった流れになります。

1-3. 自賠責保険と任意保険の関係

自賠責保険と任意保険の関係は、下図のようになります。

自賠責保険と任意保険の違い

- 加入

【自賠責保険】強制

【任意保険】 任意

- 補償の範囲

【自賠責保険】狭い

【任意保険】 広い

1-4. 労災保険と健康保険

では、交通事故において労災保険や健康保険は使えるのか、疑問に思っている方が非常に多いと思うので、ご説明していきます。

● 労災保険

通常、会社などで勤務されている方は労災保険に加入しています。業務中や通勤・退勤の途中など、仕事に関わっている時間内の事故であれば労災保険が使えます。

まず、労災保険からは治療費が支払われます。また、休業補償の6割が労災保険から支給されます。さらに、特別支給金として2割が支給されます。

ただし、加害者側の自賠責保険と二重に受け取ることはできません。すでに休業補償を支払われていた場合は、特別支給金のみ受け取ることができます。

● 健康保険

交通事故による外傷は、病院での診察は自由診療の扱いになるケースが非常に多いです。自由診療では、治療費が10割負担になってしまいますが、自由診療ではなく健康保険を用いての3割負担で受診することも可能です。

病院によっては、交通事故の診察における健康保険の使用に消極的なところもありますが、「交通事故における診察が必ず自由診療」と決まっているわけではありません。

まずは病院の窓口に行き、健康保険の使用が可能か問い合わせてみましょう。

2. 加害者が保険に入っていなかった場合

交通事故にあった場合、相手の保険会社から治療費等の損害賠償金を受け取ることができます。では、その相手が任意保険に未加入だった場合、どうしたら良いのでしょうか。

2-1. 相手の自賠責保険に請求をする

たとえ相手が任意保険に未加入だったとしても、自賠責保険からの保証を受けることが可能です。自賠責保険の加入は、法律で義務づけられているため、全員が加入しています。

この自賠責保険では、以下のような項目が補償されています。

- 治療費

入院・通院に必要なすべての費用

- 入院雑費

1日に1,100円

- 看護費

医師が必要と認めた場合、12歳以下の子供に近親者が付き添った場合、1日4,200円

- 交通費・通院費

バス代、電車代など実費(但し、ケガの部位によってタクシー代も可)

- 診断書

発行に要した必要かつ妥当な実費が支払われる

- 装具・器具費

松葉杖、義肢、メガネ(コンタクトレンズ)、補聴器などの実費が支払われる

- 休業損害

原則、1日6,100円

- 慰謝料

事故により肉体的・精神的苦痛を受けたことで治療期間の間は1日4,300円

但し、自賠責保険は

- 「後遺障害のない人身傷害は、上限額が120万円である事」

- 「人的傷害」に対して支払われる保険のため、車両の修理など車両の物的損害は対象外である事。

といった点があるため、注意するようにしましょう。

2-2. 相手の自賠責保険の上限額を超えてしまった場合

もし、治療や入院が長引き、上限額である120万円を超えてしまった場合は、どうしたら良いのでしょうか。自賠責保険では、120万円を超えた場合は補償されず、相手に請求を行っても、払ってもらえない可能性があります。

この場合、

① 自身が加入している任意保険を利用する

② 労災保険を利用する

この2通りで、十分な補償を受けられる可能性があります。それでは、それぞれについて詳しく説明をしていきます。

① 自身が加入している任意保険を利用する

自身が加入している任意保険に「人身傷害保険」「無保険車傷害保険」「車両保険」などがついている場合、補償を受けることができます。

それぞれの保険内容は以下になります。

- 人身傷害保険

事故相手の状況や過失割合に関係なく、交通事故で怪我を負った場合に保険金が支払われる保険。原則として、補償の範囲には同乗者も含まれ、歩行中や自転車での事故にも適用される。事故後の示談交渉を待たずに、損害額が決定したら速やかに保険金を受け取ることができる。

- 無保険車傷害保険

事故相手が任意保険未加入で、賠償金の支払いができない場合、その「不足分」を保険会社が支払うという保険。契約内容にもよるが、弁護士に依頼をすることで、弁護士基準での補償を受けることが可能になる。

- 車両保険

自分の車の修理費等を補償する保険。修理できないほどの大きな事故の場合には、車を買い替える費用にあてることもできる。

② 労災保険を利用する

事故が、通勤中や仕事中だった場合、相手の保険加入・未加入に関係なく、労災保険の適用になります。

労災保険とは、労働者が仕事中や通勤中に怪我もしくは死亡した場合に支払われる保険のことであり、労災保険を利用すると、他の保険と比べて手厚い補償を受けることができます。

労災保険で支給される保険金は、以下の項目になります。

労災保険で支給される保険金

- 治療費

- 休業補償

- 治療が長引いた際の傷病補償年金

- 障害補償(後遺障害)

- 遺族補償年金(死亡事故の場合)

- 葬儀費用(死亡事故の場合)

2-3. 怪我の治療には健康保険を使用する

あまり知られていませんが、交通事故の治療にも健康保険は使用可能であり、治療終了後は相手の自賠責保険に請求することができます。

但し、保険の範囲内での治療になってしまうため、十分な治療が受けられない可能性があるといった点に注意しましょう。

しかし、治療費が3割負担で済むため、治療費を抑えられるといった、健康保険を使用するメリットもあります。

2-4. 事故相手が自賠責保険にも未加入だった場合

自賠責保険は、運転をする以上必ず加入しなければならない保険ですが、中には、任意保険だけでなく自賠責保険にも未加入である人がいるのも事実です。

事故相手が自賠責保険にも未加入だった場合、「政府保障事業」という制度を利用することができます。この「政府保障事業」とは、被害者が受けた損害を、国が加害者に代わって立て替えをする制度です。支払限度額は自賠責保険と同じですが、以下のような点が、自賠責保険とは異なる点になります。

政府保障事業と自賠責保険の違い

- 請求できるのは被害者のみであり、加害者が請求することはできません。

- 被害者に支払いを終えた後、政府が加害者に請求を行います。

- 健康保険や労災保険など、社会保険による給付があった場合、その金額は差し引いて支払いを行います。

但し、この制度を利用しようとした場合でも、健康保険や労災保険などの社会保険からの給付を優先するよう指示がある可能性も高く、この「政府保障事業」は最終手段であると言えます。

事故相手が保険に入っていなかった場合の対応は、上記のようになります。

しかし、実際のところ、事故相手が無保険だった場合の交渉は非常に大変で難しいケースも多くあります。

よって、事故相手が無保険だった場合、すぐに弁護士に相談することを強くおすすめいたします。弁護士が介入することによって、全ての交渉や手続きを弁護士に依頼することができ、かつ、弁護士があらゆる方法を模索し被害者にとって最適な補償を受けられるようサポートするため、精神的にも肉体的にも負担を軽減することができます。

交通事故で怪我を負ってしまった方は、すぐに治療を行うために通院もしくは入院をしていることと思います。その際選択できる、自由診療や保険診療とは、どのようなものなのでしょうか。

また、怪我の治療中、保険会社から治療費の打ち切りの打診を受けた、といった方も多くいらっしゃることと思います。その時に気をつけるべきことについても、本ページでは解説します。

目次

1. 入院・通院中の方が知っておくべきこと

交通事故による怪我は、すぐに治療を開始することが非常に重要です。通院を継続させることによって、後遺障害が残る確率が低くなります。

1-1. 通院先

交通事故治療を行う場合は、以下のような3つの通院先があります。

① 整形外科

整形外科では、医師免許を持つ医師が治療を行います。そのため、MRIやレントゲンによる検査、鎮痛剤や湿布といった薬の処方などを行うことが可能です。また、被害者が加害者に損害賠償を請求する際に必要な診断書を発行してもらうことができます。診断書は、医師でなければ作成することができないため、必ず病院や整形外科で診断書を取得しましょう。

② 整骨院

整骨院では、柔道整復の国家資格を持つ柔道整復師が施術を行います。柔道整復師とは、捻挫や骨折などの骨や筋肉の外傷を、手術や薬といった手段を使うことなく、症状の回復に導く専門家です。主に、手技療法や固定法、電気療法、牽引等の施術を行います。

③ 鍼灸院

鍼灸院では、鍼師や灸師の国家資格を持った人が施術を行います。鍼とお灸で得られる効果としては、「血流を促進させること」「自律神経を整えること」です。そのため、首の痛みや凝り、めまいや手足のしびれ、倦怠感などを緩和させる効果があります。

1-2. 保険の種類と自由診療・保険診療

交通事故の治療を受ける際、自由診療・保険診療を選択することが可能です。では、自由診療や保険診療とは、どのようなものなのでしょうか。

自由診療の場合、診療報酬は医療機関が自由に設定することができ、治療にかかった費用の10割を負担しなければなりません。一方、保険診療の場合、診療報酬が法律で決められており、治療にかかった費用の3割を負担することになります。

交通事故後に医療機関で治療を受ける場合、どの保険を使うかによって、自由診療か保険診療かが決められています。

- 自賠責保険を使用する場合 → 自由診療

- 健康保険を使用する場合 → 保険診療

- 労災保険を使用する場合 → 保険診療

と決まっています。

そのため、例えば、「加害者が任意保険に未加入だった」「被害者にも過失がある」といった場合は健康保険や労災保険を使い、保険診療で治療を受けるようにした方が良いといえます。

● 加害者が任意保険に未加入だった場合

任意保険は、任意で加入する保険であるため、加害者が必ずしも任意保険に加入しているとは限りません。

もしも加害者が任意保険に未加入だった場合、自賠責保険から損害賠償が支払われることになります。自賠責保険では、支払い上限額が120万円と決まっており、支払い上限額を超えてしまうと、加害者自身で支払わなければなりません。

加害者自身から損害賠償が支払われるためには、加害者に財力がなければ難しく、加害者に万が一財力がなかった場合、被害者は、交通事故の治療費を自己負担しなければなりません。

交通事故の治療費は高額になるケースが多いため、健康保険や労災保険を使用し、保険診療で治療費を3割負担に抑えるのが賢明な判断と言えます。

● 被害者にも過失がある場合

被害者にも過失がある場合、過失相殺されてしまい、被害者が受け取れる損害賠償が減額されてしまいます。損害賠償が減額となってしまい、その金額内で治療費が賄えなかった場合、被害者は治療費を自己負担しなければなりません。

このように過失相殺されてしまう場合も、健康保険や労災保険を使用し、保険診療で治療費を3割負担に抑えた方が良いでしょう。

● 後で、自由診療から保険診療に変更することはできるの?

このような質問を受けることは非常に多いです。

「交通事故の治療を自由診療で受けていたけれど、保険診療に変更したい」といった場合、後から変更することも可能です。

通院先で、「保険診療に変更したい」旨を伝え、保険診療に変更してもらいましょう。

2. 症状固定と治療の打ち切り

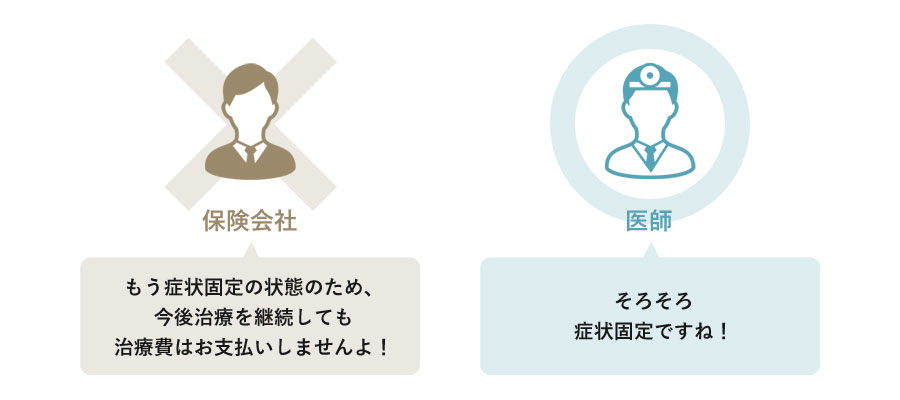

交通事故の怪我の治療中、保険会社から治療費の打ち切りの打診を受けた、といった方は多くいらっしゃることと思います。

交通事故に遭い通院が必要になると、基本的には、加害者側任意保険会社が治療費を支払ってくれます。そのため、少しでも治療費を抑えようと、治療の打ち切りを打診することがあります。

もう一つの理由として、治療の必要性が感じられないと判断した、つまり、保険会社が怪我の状態を「症状固定」であると判断した場合、治療の打ち切りを打診することがあります。

2-1. 「症状固定」とは?

症状固定とは、

「医学上、承認された治療方法をもってしてもその効果が期待し得ない状態で、残存する症状が自然的経過によって到達すると認められる最終の状態に達したときの状態」

のことをいいます。

言い換えると、投薬やリハビリを行うことで一時的に症状の回復がみられたとしても、時間が経つと元に戻ってしまうなど、全体的に見て症状の経過が平行線となっている場合、つまり、これ以上治療を続けていても、今以上に症状の改善が望めない状態に達した状態のことをいいます。

保険会社側からすると、これ以上治療を継続しても、回復する見込みがないため、治療費を支払う義務はない、という主張になります。

よって、保険会社から治療費の打ち切りを打診された際の対応のポイントは、実際に症状固定の段階に至っているのかどうかといった点になります。

2-2. 症状固定は誰が判断するのか?

では、症状固定の判断は、誰が行うのでしょうか。

この点については、保険会社が一方的に決めて良いことではなく、基本的には医師の判断が尊重されるというのが原則です。

主治医が、事故の内容や身体への衝撃の程度、診断内容、事故直後の状態、現在の状態、回復状況等、様々な判断材料から、今後の回復の見込みについて慎重に判断をします。

その上で、これ以上治療を行っても回復の見込みがないと判断した場合に、症状固定の判断を下すことになります。

よって、治療費の打ち切り、つまり症状固定の時期については、保険会社が一方的に判断できることではありません。本当にまだ治療が必要なのであれば、打ち切りの打診に従う必要はない、ということを、ぜひ覚えておくようにしましょう。

2-3. 治療終了のタイミング

上記したように、そもそも治療の終了を決めるのは保険会社ではなく主治医であるため、主治医がまだ治療が必要だと判断したのであれば、治療は継続すべきであり、その治療費は加害者側が負担すべきなのです。

では、改めて、医師がもう治療は必要ないと判断するのはどのようなときなのでしょうか。

治療終了のタイミング

- 治癒

交通事故による怪我が、完治したと判断したタイミング

- 症状固定

交通事故による怪我が、これ以上治療を継続しても大幅には改善しないと判断したタイミング

2-4. 治療継続と後遺障害等級認定への影響

保険会社からの治療費打ち切りの打診を受けた際、遠慮してしまい、まだ身体が完全ではないけれど、治療を打ち切ろう。そう思ってしまうのは非常に危険です。後々、後遺障害が残ってしまった場合に、後遺障害等級に認定されない可能性が高くなるからです。

まず、後遺障害等級が認定されるためには、これ以上治療をしても症状が改善する見込みは低い、ということが大切です。

しかし、治療費の打ち切りを理由に短期間で治療を終了してしまうと、後遺障害の存在を証明することができなくなるため、後遺障害等級に認定されにくくなってしまうのです。後遺障害等級が認定されることによって、新たに後遺障害慰謝料、逸失利益を加害者側に請求できるようになり、示談金の金額も大幅にアップします。

だからこそ、後遺障害等級に認定されるためにも、主治医が治療終了と言うまで治療をやりきることは、非常に大切なことなのです。治療費が打ち切られることを理由に、まだ必要な治療を打ち切ってしまうと、様々な面へ影響が出てしまいます。

保険会社からの通告のみを鵜呑みにするのではなく、医師の判断が出るまで、必ず治療を続継続するようにしましょう。

2-5. 治療費の打ち切りを打診された場合

「打ち切りの通告を受けたけど、まだ治療したい・・・。保険会社に治療を継続します!と言える勇気もないし、どうしたら良いのだろう・・・。」

このような悩みを抱えている人は多くいると思います。保険会社から打診された場合の対処方法は、以下の2通りあります。

① まだ治療が必要であることを示す診断書を提出する方法

前述したように、治療の終了時期を判断するのは主治医です。その主治医から、まだ治療が必要だという内容の診断書を作成してもらうのは、非常に有効な方法です。主治医から保険会社へ、直接連絡してもらえる場合もあります。

書面に残してもらう方が無難ということもあるため、診断書も作成してもらうようにしましょう。

② 弁護士に依頼して保険会社と延長交渉してもらう方法

保険会社から打ち切り通告を受けた後も治療を継続しつつ治療費を保険会社に負担してもらうには、弁護士に依頼して延長交渉してもらうのも有効な方法です。

被害者が自力で交渉しても、治療打ち切りを決めた保険会社の判断を覆すことは困難な場合が多いです。被害者が主治医に治療継続の可否を尋ね、治療継続が必要であればその旨の診断書を書いてもらい、その診断書をもとに、弁護士を通して保険会社と延長交渉するのが効果的です。

特に、症状固定がいつ頃になるかを明確に示して交渉することで、1ヵ月ほど打ち切りを待ってもらえることもあります。

以上のような2通りの方法があります。

弁護士に依頼をし、弁護士に介入してもらう方法が治療期間についての交渉もしやすい事から、治療打ち切りの打診を受けた場合は、ぜひ弁護士にご相談ください。

2-6. 保険会社から治療費打ち切りをされてしまった場合の対応

このように、交渉を行っても、保険会社が治療費の打ち切りをするケースもあり得ます。また、症状固定の時期のめどが立たず、交渉のしようが無い場合は、保険会社の治療費打ち切りの打診を受け入れざるを得ない、といったことも考えられます。

では、実際に治療費を打ち切られてしまった場合、どのような対応をとるべきなのか、以下説明をしていきます。

2-6-1. まだ治療が必要な場合

保険会社から治療費を打ち切られてしまったが、まだ治療が必要である場合、以下の方法で治療費を受け取ることができます。

① 加害者側の自賠責保険会社に治療費を請求する

任意保険会社に治療費支払いを打ち切られてしまった場合でも、加害者側の自賠責保険会社に治療費を請求することができます。この場合、自賠責損害調査事務所が、本当に治療が引き続き必要なのかを調査したうえで、治療費が支払われる、といった流れになります。

加害者側の任意保険会社・自賠責保険会社の関係について知っておくと、この方法について理解しやすくなります。

上の図のように、加害者側から被害者に対する損害賠償は、加害者側の任意保険会社と自賠責保険会社とで行われます。必要最低限の金額を自賠責保険会社が支払い、超えた分の金額を任意保険会社が支払うという方法です。

この加害者の自賠責保険に、被害者が直接治療費を請求することができると法律で定められており、任意保険会社から治療費を打ち切られたため、任意保険会社を飛ばして自賠責保険会社に直接請求するということになります。わかりやすく言うと、2つある損害賠償金の支払元のうち、一方の支払元から治療費を拒否されたので、もう一方の支払元に支払いを求める、といった方法になります。

ただし、自賠責保険に治療費を請求するにあたって、注意しなければならない点が2点あります。

1点目は、自賠責保険会社から受け取れる賠償額は120万円までという点です。この120万円には、既に任意の保険会社が支払った金額も含まれるため、それを含めて120万円を超えている場合は、請求できないということになります。

2点目は、請求するに当たり、主治医に診断書や診療報酬明細書をもらい、それらを全て添付しなければならないという点です。その際の費用は被害者自身の負担となることも注意しておく必要があります。

② 被害者側で治療費を立て替えておき、示談交渉の際に請求する

ひとまず被害者が治療費を立て替えておき、その後の示談交渉で、加害者側に請求する方法もあります。この場合、健康保険が使えます。

ただし、健康保険を利用する場合には以下のような手続きが必要になるので、その手続きを忘れないようにしましょう。

- 病院に健康保険を使いたい旨を伝える

- 「第三者行為による傷病届」を保険組合に提出する

しかし、示談交渉の結果によっては、治療費を支払ってもらえなかったり、支払いをめぐってさらに示談交渉が長引いたりするといったリスクも高いのがこの方法になります。

2-6-2. 症状固定後の治療費の請求について

保険会社からの治療費支払いが打ち切られると同時に治癒または症状固定し、治療が終了するといったケースもあり得ます。

しかし、症状固定した後にも定期的な通院や治療が必要なケースがあります。症状固定後も定期的にリハビリに通う必要がある、継続的な投薬が必要である等、残った後遺障害の状態の維持や悪化防止のための治療が考えられます。

このような場合には、この治療費を請求できる場合があります。ただし、この治療費を請求するためには

- 症状固定後も治療が必要な状態が続いていること

- 逸失利益や後遺傷害慰謝料ではカバーできない損害として認定されること

といった条件が必要となるので、注意しましょう。

3. 弁護士に相談するメリット

交通事故での治療において、保険会社とのやりとりでお困りの際は、ぜひ、保険会社から通院打ち切りの打診が来た時点で、まず私ども弁護士にご相談ください。実際、治療費の打ち切りを保険会社から言われた時に相談に来られる方が非常に多い印象を受けます。

弁護士に相談をするメリットとして、

- 被害者自身より弁護士が説得した方が相手を説得しやすい

- 対策を複数提案してもらうことができ、早期に方針を決定することができる

- 保険会社との交渉も任せることができるため、安心して治療に専念できる

等が考えられます。

弁護士への依頼は早いほうが良いと考えられるため、少しでもお困りの方は、ぜひ、当弁護士法人きさらぎまでご相談ください。必ずや、お力になれると自負しております。

交通事故の困りごとを弁護士に相談したいけれど、費用の面が気になるという方は多くいらっしゃることと思います。皆様が加入している弁護士費用特約を使えば、費用負担なしで弁護士に相談や依頼ができることをご存知でしたか?本ページでは、弁護士費用特約の使い方と流れや、メリット等についてご説明致します。

目次

1. 弁護士費用特約とは

弁護士費用特約とは、自動車にかかわる人身事故や物損事故の被害に遭った場合に、相手方に対して損害賠償請求を行う際に発生する弁護士費用を補償する自動車保険のオプションの一つです。最近では、自動車保険に加入するときにセットで一緒につけている場合が多いです。

2. 弁護士費用特約の使い方と流れ

2-1. 交通事故の報告

交通事故に遭った際に弁護士費用特約を使うには、まず、自身の加入している保険会社が交通事故の発生を認識していることが必要です。

そのため、事故発生時にまずは自身の保険会社に交通事故にあったことを報告する必要があります。その際に、今回の交通事故で弁護士費用特約が使えるかどうか、保険会社に確認しておくようにしましょう。

2-2. 弁護士の決定

次に、実際に依頼をする弁護士を決定する必要があります。

弁護士の決定は、被害者の方が自由に決めることができます。どの弁護士が良いか分からないという方は、保険会社に紹介してもらうこともできます。

弁護士事務所の中には、専門分野として交通事故を扱っている事務所もあるため、ご自身で交通事故に強い弁護士を探して決定することをおすすめします。

2-3. 受任通知の発送

依頼する弁護士を決定し、弁護士と委任契約を結んだら、その内容を保険会社に通知する必要があります。通知後のやり取りは、基本的に弁護士と保険会社間で行われることになります。

3. 弁護士費用特約の範囲

3-1. 補償費用の種類

弁護士費用特約の補償費用は、大きく法律相談・書類作成費用と依頼後の弁護士費用等の二種類に分けられます。

- 法律相談・書類作成費用

弁護士・司法書士への法律相談の費用や司法書士・行政書士への書類作成の費用を補償します。

- 依頼後の弁護士費用等

弁護士への報酬だけでなく、訴訟費用や仲裁・和解・調停に要した費用も補償範囲に含まれます。

3-2. 補償費用の金額

上記の法律相談・書類作成費用は、1事故につき、1名あたり10万円が限度額になっていることが多いです。一方、依頼後の弁護士費用等は、1事故につき、1名あたり300万円が限度額になっていることが多いです。

ただし、法律相談費用は事故単位でなく保険期間単位だったりなど、内容が異なる場合もあるので、加入されている保険の内容を確認して下さい。

3-3. 使える家族の範囲

弁護士特約は、記名被保険者(通常保険の契約者)の配偶者・同居の親族・別居の未婚の子も補償の範囲に含まれるので、ご自身が加入する保険だけでなく、家族が加入している保険もよく確認しましょう。

弁護士費用特約の人的な補償範囲

- 契約者の配偶者

【同居の場合】補償される

【別居の場合】補償される

- 契約者の未婚の子(※1)

【同居の場合】補償される

【別居の場合】補償される

- 契約者のその他の親族(※2)

【同居の場合】補償される

【別居の場合】補償されない

- 1:婚姻歴のない者に限る。ただし、離婚経験者は含まない

- 2:6親等内の血族および3親等内の姻族のことを指す

4. 弁護士費用特約を使用した場合のメリット

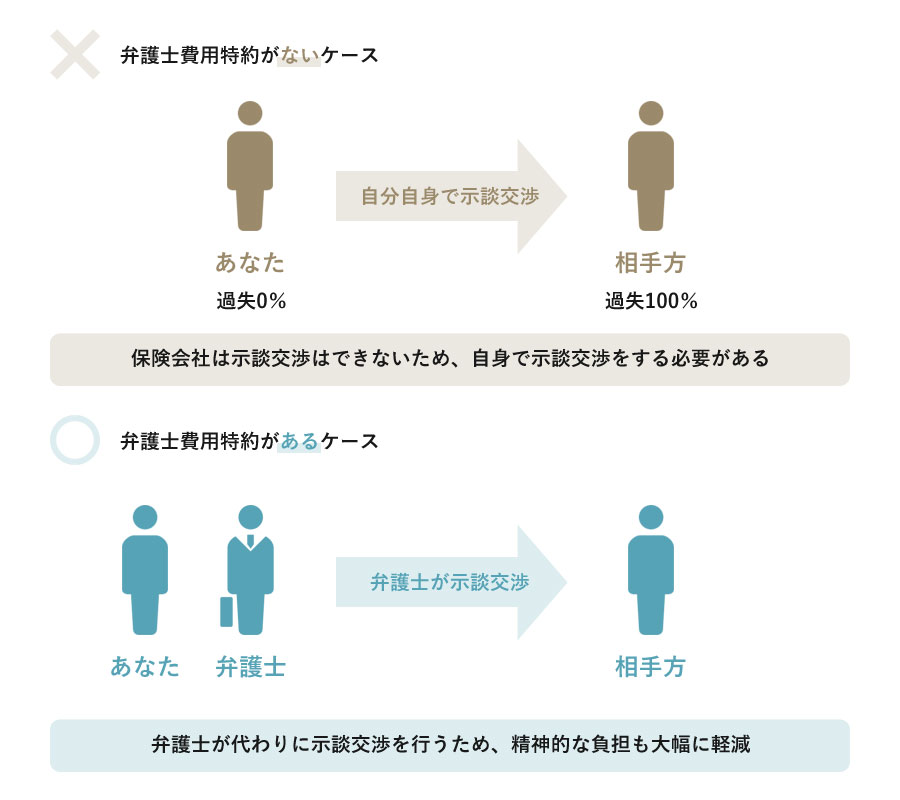

弁護士費用特約を使えば、面倒な保険会社との示談交渉や事故に関する様々な手続きをすべて弁護士に任せることができます。保険会社とのやり取りや事故に関する手続きは、非常に精神的ストレスになることも多いため、弁護士に任せることができるといった点は、非常に大きなメリットになるといえるでしょう。

また、手続きをすべて弁護士に任せることができるため、治療に専念できるようになるというメリットもあります。

弁護士特約を使ったからといって、保険の等級にはもちろん変化はなく、翌年以降の保険料が変化することもありません。

以上のように、弁護士費用特約を使うことによるデメリットはないため、弁護士費用特約が使える場合には積極的に使うべきであるということができます。

「後遺障害」という言葉は、大体の方が耳にしたことがある言葉かと思います。では、そもそも後遺障害とは何なのでしょうか。本ページでは、後遺障害の等級とそれぞれの慰謝料金額、また認定されるためにはどうすればよいのか、解説していきます。

1. 後遺障害とは

後遺障害とは、

- ① 交通事故が原因の障害である

- ② 将来においても、回復が困難と思われる

- ③ 存在が医学的に説明可能である

- ④ 労働能力の喪失・低下を伴う

- ⑤ 自賠法施行令に従い、等級の認定を受けている

以上の5つの要件を満たした障害のことを指します。

「後遺障害」と「後遺症」の違いが分からないという声をよく耳にしますが、「交通事故により怪我を負い、治療の末に残ってしまった症状」のことを一般的に「後遺症」と言い、その「後遺症」のうち、上記の要件を満たしたものを、等級認定された「後遺障害」として扱います。

また、傷害部分とは別に、後遺傷害部分は別途で損害賠償を請求できる対象としています。

2. 後遺障害の等級とは?

では、次に後遺障害の等級とは何なのでしょうか?

上記のように後遺障害が残ってしまったとき、その症状や程度に応じて認定される分類のことを、後遺障害の等級と言います。

後遺障害の等級は、1級~14級まであり、数字が小さくなるほど重症であり、その分、慰謝料額等の金額も高額となります。

2-1. 自賠責保険の認定基準と金額

● 介護を要する後遺障害

第 1 級 (保険金額の上限:4,000万円)

- 神経系統の機能又は精神に著しい障害を残し、常に介護を要するもの

- 胸腹部臓器の機能に著しい障害を残し、常に介護を要するもの

第 2 級 (保険金額の上限:3,000万円)

- 神経系統の機能又は精神に著しい障害を残し、随時介護を要するもの

- 胸腹部臓器の機能に著しい障害を残し、随時介護を要するもの

● 後遺障害

第 1 級 (保険金額の上限:3,000万円)

- 両眼が失明したもの

- 咀嚼及び言語の機能を廃したもの

- 両上肢をひじ関節以上で失ったもの

- 両上肢の用を全廃したもの

- 両下肢をひざ関節以上で失ったもの

- 両下肢の用を全廃したもの

第 2 級 (保険金額の上限:2,590万円)

- 1眼が失明し、他眼の視力が0.02以下になったもの

- 両眼の視力が0.02以下になったもの

- 両上肢を手関節以上で失ったもの

- 両下肢を足関節以上で失ったもの

第 3 級 (保険金額の上限:2,219万円)

- 1眼が失明し、他眼の視力が0.06以下になったもの

- 咀嚼又は言語の機能を廃したもの

- 神経系統の機能又は精神に著しい障害を残し、終身労務に服することができないもの

- 胸腹部臓器の機能に著しい障害を残し、終身労務に服することができないもの

- 両手の手指の全部を失ったもの

第 4 級 (保険金額の上限:1,889万円)

- 両眼の視力が0.06以下になったもの

- 咀嚼及び言語の機能に著しい障害を残すもの

- 両耳の聴力を全く失ったもの

- 1上肢をひじ関節以上で失ったもの

- 1下肢をひざ関節以上で失ったもの

- 両手の手指の全部の用を廃したもの

- 両足をリスフラン関節以上で失ったもの

第 5 級 (保険金額の上限:1,574万円)

- 1眼が失明し、他眼の視力が0.1以下になったもの

- 神経系統の機能又は精神に著しい障害を残し、特に軽易な労務以外の労務に服することができないもの

- 胸腹部臓器の機能に著しい障害を残し、特に軽易な労務以外の労務に服することができないもの

- 1上肢を手関節以上で失ったもの

- 1下肢を足関節以上で失ったもの

- 1上肢の用を全廃したもの

- 1下肢の用を全廃したもの

- 両足の足指の全部を失ったもの

第 6 級 (保険金額の上限:1,296万円)

- 両眼の視力が0.1以下になったもの

- 咀嚼又は言語の機能に著しい障害を残すもの

- 両耳の聴力が耳に接しなければ大声を解することができない程度になったもの

- 一耳の聴力を全く失い、他耳の聴力が40cm以上の距離では普通の話声を解することができない程度になったもの

- 脊柱に著しい変形又は運動障害を残すもの

- 1上肢の3大関節中の2関節の用を廃したもの

- 1下肢の3大関節中の2関節の用を廃したもの

- 1手の5の手指又は親指を含み4の手指を失ったもの

第 7 級 (保険金額の上限:1,051万円)

- 1眼が失明し、他眼の視力が0.6以下になったもの

- 両耳の聴力が40cm以上の距離では普通の話声を解することができない程度になったもの

- 1耳の聴力を全く失い、他耳の聴力が1m以上の距離では普通の話声を解することができない程度になったもの

- 神経系統の機能又は精神に障害を残し、軽易な労務以外の労務に服することができないもの

- 胸腹部臓器の機能に障害を残し、軽易な労務以外の労務に服することができないもの

- 1手の親指を含み3の手指を失ったもの又は親指以外の4の手指を失ったもの

- 1手の5の手指又は親指を含み4の手指の用を廃したもの

- 1足をリスフラン関節以上で失ったもの

- 1上肢に偽関節を残し、著しい運動障害を残すもの

- 1下肢に偽関節を残し、著しい運動障害を残すもの

- 両足の足指の全部の用を廃したもの

- 外貌に著しい醜状を残すもの

- 両側の睾丸を失ったもの

第 8 級 (保険金額の上限:819万円)

- 1眼が失明し、又は一眼の視力が0.02以下になったもの

- 脊柱に運動障害を残すもの

- 1手の親指を含み2の手指を失ったもの又は親指以外の3の手指を失ったもの

- 1手の親指を含み3の手指の用を廃したもの又は親指以外の4の手指の用を廃したもの

- 1下肢を5cm以上短縮したもの

- 1上肢の3大関節中の1関節の用を廃したもの

- 1下肢の3大関節中の1関節の用を廃したもの

- 1上肢に偽関節を残すもの

- 1下肢に偽関節を残すもの

- 1足の足指の全部を失ったもの

第 9 級 (保険金額の上限:616万円)

- 両眼の視力が0.6以下になったもの

- 1眼の視力が0.06以下になったもの

- 両眼に半盲症、視野狭窄又は視野変状を残すもの

- 両眼のまぶたに著しい欠損を残すもの

- 鼻を欠損し、その機能に著しい障害を残すもの

- 咀嚼及び言語の機能に障害を残すもの

- 両耳の聴力が1m以上の距離では普通の話声を解することができない程度になったもの

- 1耳の聴力が耳に接しなければ大声を解することができない程度になり、他耳の聴力が1m以上の距離では普通の話声を解することが困難である程度になったもの

- 1耳の聴力を全く失ったもの

- 神経系統の機能又は精神に障害を残し、服することができる労務が相当な程度に制限されるもの

- 胸腹部臓器の機能に障害を残し、服することができる労務が相当な程度に制限されるもの

- 1手の親指又は親指以外の2の手指を失ったもの

- 1手の親指を含み2の手指の用を廃したもの又は親指以外の3の手指の用を廃したもの

- 1足の第1の足指を含み2以上の足指を失ったもの

- 1足の足指の全部の用を廃したもの

- 外貌に相当程度の醜状を残すもの

- 生殖器に著しい障害を残すもの

第 10 級 (保険金額の上限:461万円)

- 1眼の視力が0.1以下になったもの

- 正面を見た場合に複視の症状を残すもの

- 咀嚼又は言語の機能に障害を残すもの

- 14歯以上に対し歯科補綴を加えたもの

- 両耳の聴力が1m以上の距離では普通の話声を解することが困難である程度になったもの

- 1耳の聴力が耳に接しなければ大声を解することができない程度になったもの

- 1手の親指又は親指以外の2の手指の用を廃したもの

- 1下肢を3cm以上短縮したもの

- 1足の第1の足指又は他の4の足指を失ったもの

- 1上肢の3大関節中の1関節の機能に著しい障害を残すもの

- 1下肢の3大関節中の1関節の機能に著しい障害を残すもの

第 11 級 (保険金額の上限:331万円)

- 両眼の眼球に著しい調節機能障害又は運動障害を残すもの

- 両眼のまぶたに著しい運動障害を残すもの

- 1眼のまぶたに著しい欠損を残すもの

- 10歯以上に対し歯科補綴を加えたもの

- 両耳の聴力が1m以上の距離では小声を解することができない程度になったもの

- 1耳の聴力が40cm以上の距離では普通の話声を解することができない程度になったもの

- 脊柱に変形を残すもの

- 1手の人差指、中指又は薬指を失ったもの

- 1足の第1の足指を含み2以上の足指の用を廃したもの

- 胸腹部臓器の機能に障害を残し、労務の遂行に相当な程度の支障があるもの

第 12 級 (保険金額の上限:224万円)

- 1眼の眼球に著しい調節機能障害又は運動障害を残すもの

- 1眼のまぶたに著しい運動障害を残すもの

- 7歯以上に対し歯科補綴を加えたもの

- 1耳の耳殻の大部分を欠損したもの

- 鎖骨、胸骨、肋骨、肩甲骨又は骨盤骨に著しい変形を残すもの

- 1上肢の3大関節中の1関節の機能に障害を残すもの

- 1下肢の3大関節中の1関節の機能に障害を残すもの

- 長管骨に変形を残すもの

- 1手の子指を失ったもの

- 1手の人差指、中指又は薬指の用を廃したもの

- 1足の第2の足指を失ったもの、第2の足指を含み2の足指を失ったもの又は第3の足指以下の3の足指を失ったもの

- 1足の第1の足指又は他の4の足指の用を廃したもの

- 局部に頑固な神経症状を残すもの

- 外貌に醜状を残すもの

第 13 級 (保険金額の上限:139万円)

- 1眼の視力が0.6以下になったもの

- 正面以外を見た場合に複視の症状を残すもの

- 1眼に半盲症、視野狭窄又は視野変状を残すもの

- 両眼のまぶたの一部に欠損を残し又はまつげはげを残すもの

- 5歯以上に対し歯科補綴を加えたもの

- 1手の子指の用を廃したもの

- 1手の親指の指骨の一部を失ったもの

- 1下肢を1cm以上短縮したもの

- 1足の第3の足指以下の1又は2の足指を失ったもの

- 1足の第2の足指の用を廃したもの、第2の足指を含み2の足指の用を廃したもの又は第3の足指以下の3の足指の用を廃したもの

- 胸腹部臓器の機能に障害を残すもの

第 14 級 (保険金額の上限:75万円)

- 1眼のまぶたの一部に欠損を残し又はまつげはげを残すもの

- 3歯以上に対し歯科補綴を加えたもの

- 1耳の聴力が1m以上の距離では小声を解することができない程度になったもの

- 上肢の露出面に手のひらの大きさの醜いあとを残すもの

- 下肢の露出面に手のひらの大きさの醜いあとを残すもの

- 1手の親指以外の手指の指骨の一部を失ったもの

- 1手の親指以外の手指の遠位指節間関節を屈伸することができなくなったもの

- 1足の第3の足指以下の1又は2の足指の用を廃したもの

- 局部に神経症状を残すもの

3. 後遺障害の等級認定について

後遺障害の等級認定を申請し、認定されることによって、

- 後遺障害を負った精神的苦痛への慰謝料

- 後遺障害により労働能力が喪失した分を補償する逸失利益

を受け取ることができます。

では、交通事故の後、後遺障害と認定してもらうためには、どのような手続きをとったら良いのか、手続きの流れについて説明をしていきます。

3-1. 申請方法について

申請方法には「①事前認定」と「②被害者請求」の2通りがあります。では、この2通りの違いはどのような点にあるのか、それぞれの申請方法について説明をします。

① 事前認定

事前認定は、加害者側の保険会社が申請手続きを行う手続きです。よって、被害者は、医師に作製してもらった後遺障害診断書などの必要書類を加害者側の保険会社に送付すれば、その他の手続きは加害者側の保険会社が全て行ってくれます。

● メリット

- 任意保険会社が代わりに手続きをやってくれるため、手間がかからず楽である

▲ デメリット

- 加害者側任意保険会社は、後遺障害等級認定がされるよう、積極的なアドバイス等はしてくれない

- 仮に等級が認定されたとしても、加害者と示談をするまでは賠償金は支払われない

② 被害者請求

被害者請求は、被害者自身で必要書類を収集したうえで、加害者が加入する自賠責保険会社に直接、後遺障害の等級認定を申請する手続きです。

この手続きは、自動車損害賠償保障法16条に規定されているので、「16条請求」と呼ばれたりもします。また、被害者請求の書式は、加害者が加入する自賠責保険会社から取り寄せることができます。

● メリット

- 後遺障害等級認定のための工夫や努力が可能である

- 等級が認定されると、加害者側と示談をする前であっても、自賠責から被害者に直接、認定された等級に応じた賠償金が支払われる

▲ デメリット

- 申請手続きを自分で行う必要があるため、手間や時間、費用がかかって煩雑である

このように、事前認定と被害者請求にはそれぞれメリット・デメリットがあります。以下、事前認定と被害者請求の違いを簡潔にまとめた表になります。

事前認定と被害者請求の違い

- 事前認定

【申請者】相手方の任意保険会社

【必要書類の準備】相手方の任意保険会社

【支払いのタイミング】示談成立後

- 被害者請求

【申請者】被害者本人

【必要書類の準備】被害者本人

【支払いのタイミング】等級認定後

それぞれにメリット・デメリットがあるため、個々に合った申請方法を利用するのがベストですが、総合的に見ると、被害者請求を推奨します。

なぜなら、自分で工夫や努力ができる分、事前認定よりも納得できる認定結果を得られる可能性が高まるためです。

私ども弁護士に相談いただくと、「後遺障害等級認定のために何を用意すればいいのか」「必要書類はどのように書けばいいのか」といったアドバイスももちろん行いますので、後遺障害等級認定でお悩みの方はぜひ弁護士法人きさらぎまで、一度ご相談ください。

3-2. 申請の時期・期間について

後遺障害認定は症状固定をむかえた症状に関する手続きなので、申請できるようになるのは、治療が終わって症状固定したタイミングからになります。

次に申請の期限ですが、目安になるのは、保険金請求の時効です。後遺障害認定を受ける目的は、保険金の給付であるため、保険金請求ができる期間内に認定手続きを済ませておかなければ、意味がありません。

現在、交通事故について、保険金請求の時効は自賠責保険、任意保険ともに3年間とされています。よって、申請のリミットは、症状固定時から3年間といえます。

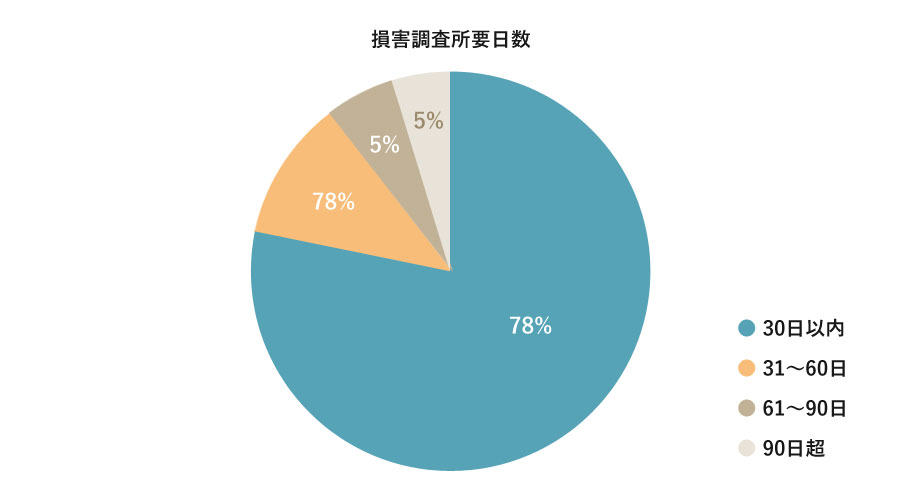

では、申請から認定までの所要期間はどのくらいの日数になるのでしょうか。

症状固定をむかえ、後遺障害の申請を行うと、その後調査・認定が行われます。2017年の統計では、申請の約8割が30日以内に調査終了しています。

- 出典:「自動車保険の概況2018年度版」損害保険料率算出機構公式HP

この結果を踏まえると、申請準備に時間をとられなければ、およそ1~2ヵ月程度で認定をうけられるケースが多いということが分かります。

3-3. 認定の流れについて

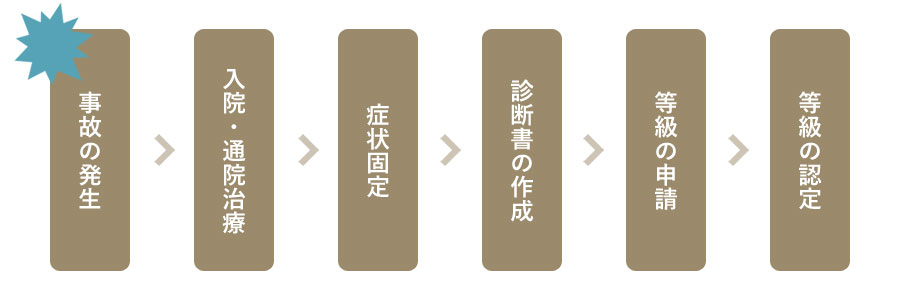

認定の流れは簡単に以下のような流れになります。

事前認定と被害者請求ともに、治療が終わって症状固定したタイミングで後遺障害等級認定の申請手続きを始めることになります。

続いて、事前認定と被害者請求のそれぞれの流れについて説明をします。

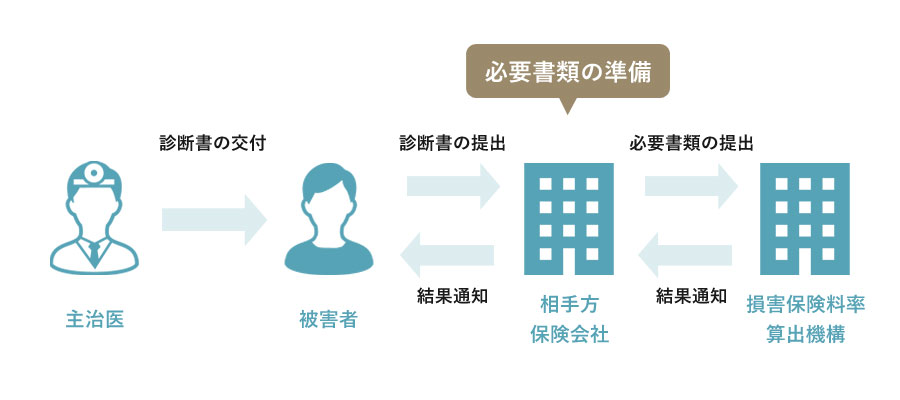

● 事前認定の流れ

● 被害者請求の流れ

このように、被害者請求の場合は、被害者本人が「必要書類」を準備する必要があります。また、事前認定・被害者請求ともに医師から「後遺障害診断書」を作成してもらう必要があるということを覚えておきましょう。

3-4. 必要書類について

実際に後遺障害等級認定の申請をすることになった場合、手続きを行うために、以下の書類を用意する必要があります。

後遺障害等級認定の申請手続きに必要な書類

- 損害賠償額支払請求書

【発行者・作成者】請求者

- 交通事故証明書

【発行者・作成者】自動車安全運転センター

- 事故発生状況報告書

【発行者・作成者】運転者・被害者

- 診療報酬明細書

【発行者・作成者】医療機関

- 印鑑証明書

【発行者・作成者】市区町村

- 診断書

【発行者・作成者】医師

- 後遺障害診断書

【発行者・作成者】医師

上記の中でも、最も重要な書類が「後遺障害診断書」になります。この「後遺障害診断書」には

- 氏名、生年月日、性別、住所、職業

- 受傷日時

- 症状固定日

- 入通院期間

- 傷病名

- 既存傷害

が記載されています。

また、医師が症状固定後に後遺症の内容や他覚所見の有無、将来的な緩解の見通しなどを記載する物であるため、認定を受けられるかどうかを左右する非常に大切な書類になります。

事前認定の場合は、医師から作成してもらった「後遺障害診断書」だけを準備すればよく、残りの必要書類に関しては、加害者側の任意保険会社が用意することになります。

被害者請求の場合は、自分で書類を用意する必要がありますが、書類の不備・不足が発生した場合、申請手続きがやり直しになる可能性があります。よって、適宜、弁護士に書類のチェックをしてもらうことをおすすめいたします。

交通事故により重い傷害を負ってしまった場合、適切な後遺障害等級を得ることは今後の交通事故の賠償額を定めるにあたり非常に重要となります。

本ページでは、「交通事故の慰謝料の相場ってどのくらいなの?」「適切な賠償金をもらいたい」「提示された慰謝料が少ないような気がする・・・」という不安にお答えするため、後遺障害の症状別、部位別の慰謝料の相場をご説明します。

1. 慰謝料の3つの基準

交通事故の被害にあうと、何よりも今後の治療費や生活のことなど、お金の面の不安が非常に大きいことと思います。特に後遺障害が残ってしまった場合の不安は非常に大きいです。

この場合に重要なのは、適切な後遺障害等級を得ると共に、適切な賠償金をしっかりともらうことです。

賠償金の中でも重要となる慰謝料には、それぞれに「自賠責基準」「任意保険基準」「弁護士基準」の3つがあり、被害者本人が慰謝料請求した場合は「自賠責基準」もしくは「任意保険基準」、弁護士に依頼した場合には「弁護士基準」が適用されます。

- 被害者本人が慰謝料請求した場合

「自賠責基準」もしくは「任意保険基準」の慰謝料

- 弁護士に依頼して慰謝料請求した場合

「弁護士基準」の慰謝料

2. よくある症状別の慰謝料の相場(自賠責基準と弁護士基準の相場比較)

ここでは、よくある症状別に、具体的な条件を設定した上での一般的な慰謝料の相場を紹介します。なお、実際の賠償額は個別具体的な事案によって変動しますので、あくまで以下の事例では目安程度にご確認ください。

2-1. むちうち

条件

- 通院期間:6ヶ月

- むち打ちの後遺障害が残った(後遺障害等級14級9号)

慰謝料の相場

- 自賠責基準

傷害慰謝料 67万 2000円

後遺障害慰謝料 32万円

合計 99万 2000円

- 弁護士基準

傷害慰謝料 89万円

後遺障害慰謝料 110万円

合計 199万円

- 自賠責基準と弁護士基準の差額

99万8000円

2-2. 骨折

条件

- 入院日数:1ヶ月

- 通院期間:8ヶ月

- 骨折部位に痛みが残った(後遺障害等級14級)

慰謝料の相場

- 自賠責基準

傷害慰謝料 109万 2000円

後遺障害慰謝料 32万円

合計 141万 2000円

- 弁護士基準

傷害慰謝料 164万円

後遺障害慰謝料 110万円

合計 274万円

- 自賠責基準と弁護士基準の差額

132万 8000円

2-3. 打撲

条件

- 通院期間:1ヶ月

- 後遺障害なし

慰謝料の相場

- 自賠責基準

傷害慰謝料 12万 6000円

- 弁護士基準

傷害慰謝料 19万円

- 自賠責基準と弁護士基準の差額

6万 4000円

2-4. 脳の障害(常時要介護の状態)

条件

- 入院日数:6ヶ月

- 通院期間:1年

- 後遺障害等級1級

慰謝料の相場

- 自賠責基準

傷害慰謝料 228万 9000円

後遺障害慰謝料 1600万円

合計 1828万 9000円

(ただし、自賠責保険会社の限度額は120万円)

- 弁護士基準

傷害慰謝料 298万円

後遺障害慰謝料 2800万円

合計 3098万円

- 自賠責基準と弁護士基準の差額

1269万 1000円

2-5. 視力の低下(両眼の視力が0.1以下)

条件

- 入院日数:1ヶ月

- 通院期間:6ヶ月

- 後遺障害等級6級

慰謝料の相場

- 自賠責基準

傷害慰謝料 88万 2000円

後遺障害慰謝料 498万円

合計 586万 2000円

- 弁護士基準

傷害慰謝料 149万円

後遺障害慰謝料 1180万円

合計 1329万円

- 自賠責基準と弁護士基準の差額

742万 8000円

2-6. 聴力障害(片耳の聴力をほぼ完全に失った)

条件

- 入院日数:1ヶ月

- 通院期間:1年

- 後遺障害等級9級

慰謝料の相場

- 自賠責基準

傷害慰謝料 126万円

後遺障害慰謝料 245万円

合計 371万円

- 弁護士基準

傷害慰謝料 183万円

後遺障害慰謝料 690万円

合計 873万円

- 自賠責基準と弁護士基準の差額

502万円

2-7. 歯の喪失(5歯以上の喪失)

条件

- 入院日数:1ヶ月

- 通院期間:8ヶ月

- 後遺障害等級13級

慰謝料の相場

- 自賠責基準

傷害慰謝料 75万 6000円

後遺障害慰謝料 57万円

合計 132万 6000円

- 弁護士基準

傷害慰謝料 164万円

後遺障害慰謝料 180万円

合計 344万円

- 自賠責基準と弁護士基準の差額

211万 4000円

2-8. 指1指の喪失

条件

- 入院日数:1ヶ月

- 通院期間:6ヶ月

- 後遺障害等級11級

慰謝料の相場

- 自賠責基準

傷害慰謝料 84万

後遺障害慰謝料 135万円

合計 219万円

- 弁護士基準

傷害慰謝料 149万円

後遺障害慰謝料 420万円

合計 569万円

- 自賠責基準と弁護士基準の差額

350万円

2-9. 目に見える大きな傷跡が残った

条件

- 入院日数:2ヶ月

- 通院期間:9ヶ月

- 後遺障害等級12級

慰謝料の相場

- 自賠責基準

傷害慰謝料 138万 6000円

後遺障害慰謝料 93万円

合計 231万 6000円

- 弁護士基準

傷害慰謝料 199万円

後遺障害慰謝料 290万円

合計 489万円

- 自賠責基準と弁護士基準の差額

257万 4000円

以上のような相場になります。

このように、一般的に自賠責基準・任意保険基準と比較すると、弁護士基準の方が高くなるため、弁護士への依頼をおすすめいたします。

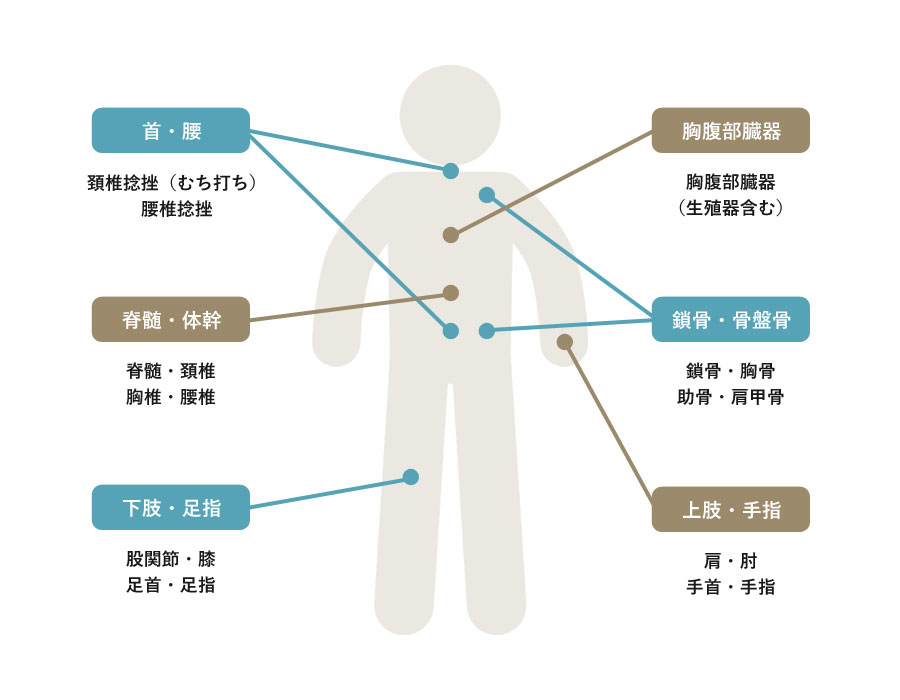

3. 部位別の慰謝料の相場

次に、部位別に後遺障害等級とそれに対応する自賠責保険の慰謝料について紹介します。

前述しているように、弁護士に依頼した際に使用される「弁護士基準」は、この金額よりも高くなる可能性が高いということを覚えておきましょう。

3-1. 脳・脊髄・その他神経に関する後遺障害

脳の障害は重いケースもあり、1級や2級のように常に介護が必要な場合は慰謝料以外にも高額な示談が支払われます。

自賠責保険の慰謝料の相場

1級 4000万円

- 神経系統の機能又は精神に著しい障害を残し、常に介護を要するもの

2級 3000万円

- 神経系統の機能又は精神に著しい障害を残し、随時介護を要するもの

3級 2219万円

- 神経系統の機能又は精神に著しい障害を残し、終身労務に服することができないもの

5級 1574万円

- 神経系統の機能又は精神に著しい障害を残し、特に軽易な労務以外の労務に服することができないもの

7級 1051万円

- 神経系統の機能又は精神に障害を残し、軽易な労務以外の労務に服することができないもの

9級 616万円

- 神経系統の機能又は精神に障害を残し、服することができる労務が相当な程度に制限されるもの

12級 224万円

- 局部に頑固な神経症状を残すもの

14級 75万円

- 局部に神経症状を残すもの

3-2. 眼に関する後遺障害

眼の後遺障害等級は細かく定められているため、後遺障害等級を申請する際には、医師に相談し、後遺障害等級を正確に診断してもらうようにしましょう。

自賠責保険の慰謝料の相場

1級 3000万円

- 両眼が失明したもの

2級 2590万円

- 1眼が失明し、他眼の視力が0.02以下になったもの

- 両眼の視力が0.02以下になったもの

3級 2219万円

- 1眼が失明し、他眼の視力が0.06以下になったもの

4級 1889万円

- 両眼の視力が0.06以下になったもの

5級 1574万円

- 1眼が失明し、他眼の視力が0.1以下になったもの

6級 1296万円

- 両眼の視力が0.1以下になったもの

7級 1051万円

- 1眼が失明し、他眼の視力が0.6以下になったもの

8級 819万円

- 1眼が失明し又は1眼の視力が0.02以下になったもの

9級 616万円

- 両眼の視力が0.6以下になったもの

- 1眼の視力が0.06以下になったもの

- 両眼に半盲症・視野狭窄・視野変状を残すもの

- 両眼のまぶたに著しい欠損を残すもの

10級 461万円

- 1眼の視力が0.1以下になったもの

- 正面を見た場合に複視の症状を残すもの

11級 331万円

- 両眼の眼球に著しい調節機能障害又は運動障害を残すもの

- 両眼のまぶたに著しい運動障害を残すもの

- 1眼のまぶたに著しい欠損を残すもの

12級 224万円

- 1眼の眼球に著しい調節機能障害又は運動障害を残すもの

- 1眼のまぶたに著しい運動障害を残すもの

13級 139万円

- 1眼の視力が0.6以下になったもの

- 正面以外を見た場合に複視の症状を残すもの

- 1眼に半盲症、視野狭窄又は視野変状を残すもの

- 両眼のまぶたの一部に欠損を残し又はまつげはげを残すもの

14級 75万円

- 1眼のまぶたの一部に欠損を残し又はまつげはげを残すもの

3-3. 耳に関する後遺障害

耳の後遺障害等級も、下記のように細かく決められています。

自賠責保険の慰謝料の相場

4級 1889万円

- 両耳の聴力を全く失ったもの

6級 1296万円

- 両耳の聴力が耳に接しなければ大声を解することができない程度になったもの

- 1耳の聴力を全く失い、他耳の聴力が40cm以上の距離では普通の話し声を解することができない程度になったもの

7級 1051万円

- 両耳の聴力が40cm以上の距離では普通の話し声を解することができない程度になったもの

- 1耳の聴力を全く失い、他耳の聴力が1m以上の距離では普通の話し声を解することができない程度になったもの

9級 616万円

- 両耳の聴力が1m以上の距離では普通の話し声を解することができない程度になったもの

- 1耳の聴力が耳に接しなければ大声を解することができない程度になり、他耳の聴力が1m以上の距離では普通の話し声を解することが困難である程度になったもの

- 1耳の聴力を全く失ったもの

10級 461万円

- 両耳の聴力が1m以上の距離では普通の話し声を解することが困難である程度になったもの

- 1耳の聴力が耳に接しなければ大声を解することができない程度になったもの

11級 331万円

- 両耳の聴力が1m以上の距離では小声を解することができない程度になったもの

- 1耳の聴力が40cm以上の距離では普通の話し声を解することができない程度になったもの

12級 224万円

- 1耳の耳殻の大部分を欠損したもの

14級 75万円

- 1耳の聴力が1m以上の距離では小声を解することができない程度になったもの

3-4. 鼻に関する後遺障害

鼻の後遺障害については、等級表上は、1つしか記載がありませんが、ほかにも嗅覚脱失、鼻呼吸困難などで後遺障害等級が認定されるケースがあります。

自賠責保険の慰謝料の相場

9級 616万円

- 鼻を欠損し、その機能に著しい障害を残すもの

3-5. 口に関する後遺障害

口の後遺障害等級も細かく定められているため、後遺障害等級を申請する際には、医師に相談し、後遺障害等級を正確に診断してもらうようにしましょう。

自賠責保険の慰謝料の相場

1級 3000万円

- 咀嚼及び言語の機能を廃したもの

3級 2219万円

- 咀嚼又は言語の機能を廃したもの

4級 1889万円

- 咀嚼及び言語の機能に著しい障害を残すもの

6級 1296万円

- 咀嚼又は言語の機能に著しい障害を残すもの

9級 616万円

- 咀嚼及び言語の機能に障害を残すもの

10級 461万円

- 咀嚼又は言語の機能に障害を残すもの

- 14歯以上に対し歯科補綴を加えたもの

11級 331万円

- 10歯以上に対し歯科補綴を加えたもの

12級 224万円

- 7歯以上に対し歯科補綴を加えたもの

- 味覚を脱失したもの

13級 139万円

- 5歯以上に対し歯科補綴を加えたもの

14級 75万円

- 3歯以上に対し歯科補綴を加えたもの

- 味覚を減退したもの

3-6. 脊椎・体幹に関する後遺障害

自賠責保険の慰謝料の相場

6級 1296万円

- 脊柱に著しい変形又は運動障害を残すもの

8級 819万円

- 脊柱に運動障害を残すもの

11級 331万円

- 脊柱に変形を残すもの

12級 224万円

- 鎖骨、胸骨、肋骨、肩甲骨又は骨盤骨に著しい変形を残すもの

3-7. 上肢に関する後遺障害

自賠責保険の慰謝料の相場

1級 3000万円

- 両上肢を肘関節以上で失ったもの

- 両上肢の用を全廃したもの

2級 2590万円

- 両上肢を手関節以上で失ったもの

4級 1889万円

- 1上肢を肘関節以上で失ったもの

5級 1574万円

- 1上肢を手関節以上で失ったもの

- 1上肢の用を全廃したもの

6級 1296万円

- 1上肢の3大関節中の2関節の用を廃したもの

7級 1051万円

- 1上肢に偽関節を残し、著しい運動障害を残すもの

8級 819万円

- 1上肢に偽関節を残すもの

- 1上肢の3大関節中の1関節の用を廃したもの

10級 461万円

- 1上肢の3大関節中の1関節の機能に著しい障害を残すもの

12級 224万円

- 1上肢の3大関節中の1関節の機能に障害を残すもの

- 長管骨に変形を残すもの

14級 75万円

- 腕の露出面に手のひら大の醜い痕を残すもの

3-8. 手指に関する後遺障害

自賠責保険の慰謝料の相場

3級 2219万円

- 両手の手指の全部を失ったもの

4級 1889万円

- 両手の手指の全部の用を廃したもの

6級 1296万円

- 1手の5の手指又は親指を含み4の手指を失ったもの

7級 1051万円

- 1手の親指を含み3の手指を失ったもの、又は親指以外の4の手指を失ったもの

- 1手の5の手指又は親指を含み4の手指の用を廃したもの

8級 819万円

- 1手の親指を含み2の手指を失ったもの、又は親指以外の3の手指を失ったもの

- 1手の親指を含み3の手指の用を廃したもの又は親指以外の4の手指の用を廃したもの

9級 616万円

- 1手の親指又は親指以外の2の手指を失ったもの

- 1手の親指を含み2の手指の用を廃したもの又は親指以外の3の手指の用を廃したもの

10級 461万円

- 1手の親指又は親指以外の2の手指の用を廃したもの

11級 331万円

- 1手の人差し指、中指又は薬指を失ったもの

12級 224万円

- 1手の小指を失ったもの

- 1手の人差し指、中指又は薬指の用を廃したもの

13級 139万円

- 1手の親指の指骨の一部を失ったもの

- 1手の小指の用を廃したもの

14級 75万円

- 1手の親指以外の手指の指骨の一部を失ったもの

- 1手の親指以外の手指の遠位指節間関節を屈伸することができなくなったもの

3-9. 下肢に関する後遺障害

自賠責保険の慰謝料の相場

1級 3000万円

- 両下肢を膝関節以上で失ったもの

- 両下肢の用を全廃したもの

2級 2590万円

- 両下肢を足関節以上で失ったもの

4級 1889万円

- 1下肢を膝関節以上で失ったもの

- 両足をリスフラン関節以上で失ったもの

5級 1574万円

- 1下肢を足関節以上で失ったもの

- 1下肢の用を全廃したもの

6級 1296万円

- 1下肢の3大関節中の2関節の用を廃したもの

7級 1051万円

- 1足をリスフラン関節以上で失ったもの

- 1下肢に偽関節を残し、著しい運動障害を残すもの

8級 819万円

- 1下肢に偽関節を残すもの

- 1下肢の3大関節中の1関節の用を廃したもの

- 1下肢を5cm以上短縮したもの

10級 461万円

- 1下肢の3大関節中の1関節の機能に著しい障害を残すもの

- 1下肢を3cm以上短縮したもの

12級 224万円

- 長管骨に変形を残すもの

- 1下肢の3大関節中の1関節の機能に障害を残すもの

13級 139万円

- 1下肢を1cm以上短縮したもの

14級 75万円

- 足の露出面に手のひら大の醜い痕を残すもの

3-10. 足指に関する後遺障害

自賠責保険の慰謝料の相場

5級 1574万円

- 両足の足指の全部を失ったもの

7級 1051万円

- 両足の全部の用を廃したもの

8級 819万円

- 1足の足指の全部を失ったもの

9級 616万円

- 1足の第1の足指を含み2以上の足指を失ったもの

- 1足の足指の全部の用を廃したもの

10級 461万円

- 1足の第1の足指又は他の4の足指を失ったもの

11級 331万円

- 1足の第1の足指を含み2以上の足指の用を廃したもの

12級 224万円

- 1足の第2の足指を失ったもの、第2の足指を含み2の足指を失ったもの又は第3の足指以下の第3の足指を失ったもの

- 1足の第1の足指又は他の4の足指の用を廃したもの

13級 139万円

- 1足の第2の足指の用を廃したもの、第2の足指を含み2の足指の用を廃したもの又は第3の足指以下の3の足指の用を廃したもの

14級 75万円

- 1足の第3の足指以下の1又は2の足指の用を廃したもの

3-11. 臓器に関する後遺障害

自賠責保険の慰謝料の相場

1級 4000万円

- 胸腹部臓器の機能に著しい障害を残し、常に介護を要するもの

2級 3000万円

- 胸腹部臓器の機能に著しい障害を残し、随時介護を要するもの

3級 2219万円

- 腹部臓器の機能に著しい障害を残し、終身労務に服することができないもの

5級 1574万円

- 胸腹部臓器の機能に著しい障害を残し、特に軽易な労務以外の労務に服することができないもの

7級 1051万円

- 胸腹部臓器の機能に著しい障害を残し、軽易な労務以外の労務に服することができないもの

- 両側の睾丸を失ったもの

9級 616万円

- 胸腹部臓器の機能に障害を残し、服することができる労務が相当な程度に制限されるもの

- 生殖器に著しい障害を残すもの

11級 331万円

- 胸腹部臓器に障害を残し、労務の遂行に相当な程度の支障があるもの

13級 139万円

- 胸腹部臓器に障害を残すもの

3-12. 外貌醜状(見た目)に関する後遺障害

外貌醜状とは、たとえば目に見える大きな傷跡やただれなどのことです。

自賠責保険の慰謝料の相場

7級 1051万円

- 外貌に著しい醜状を残すもの

9級 616万円

- 外貌に相当程度の醜状を残すもの

12級 224万円

- 外貌に醜状を残すもの

14級 75万円

- 上肢の露出面に手のひらの大きさの醜いあとを残すもの

- 下肢の露出面に手のひらの大きさの醜いあとを残すもの

紹介した慰謝料相場や後遺障害等級については、あくまで例になります。

症状は、人それぞれですので、慰謝料について・後遺障害の等級について疑問のある方は、是非一度当事務所までご相談ください。