相続放棄とは、相続手続の1つであり法的な手続の1つです。相続を放棄すると言えば簡単そうですが、法的な手続であるため、その内容をしっかり理解しておかなければ思わぬ不利益や、問題を引き起こす事もあります。そのため、本ページでは、相続放棄の手続の流れやその法的な効果についてご説明致します。

1. 相続とは?

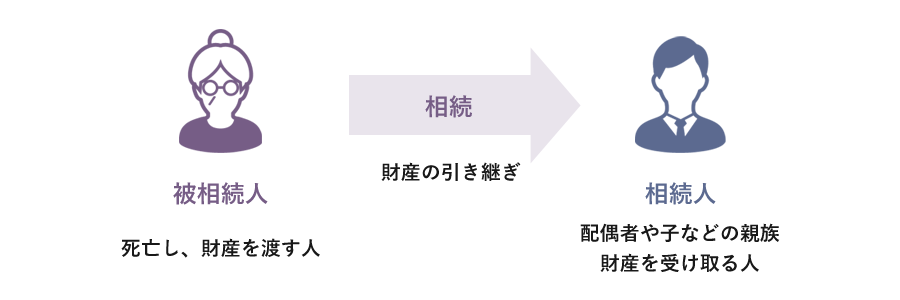

相続とは、ある人が死亡したときに、死亡した人の財産を配偶者や子などの親族が引き継ぐことを言います。

相続というと、預貯金、株券、不動産などの財産、つまりプラスの財産を引き継ぐ有り難いことと思われているケースが多いですが、それだけではなく、借金などのマイナスの財産も一緒に引き継ぐことになります。

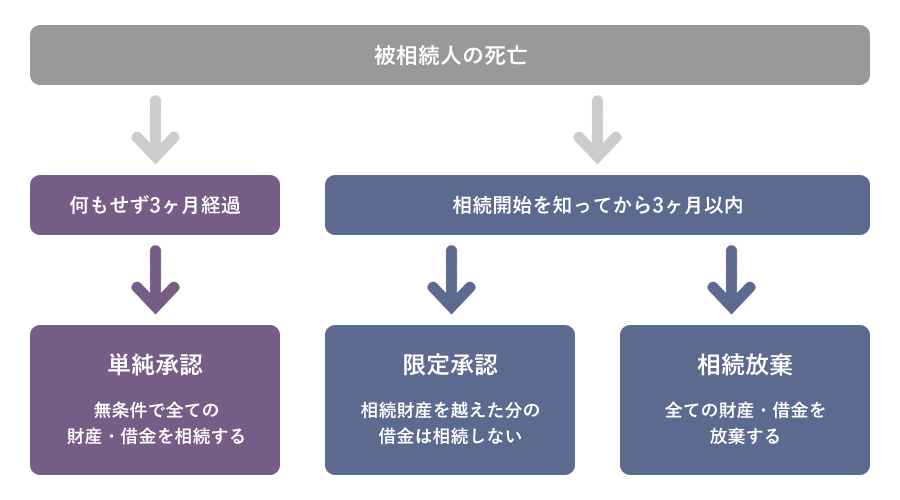

また、相続には、「単純承認」「限定承認」「相続放棄」の3つの選択肢があります。それぞれについて説明をしていきます。

1-1. 単純承認

単純承認とは、プラスの財産も借金や連帯保証などのマイナスな財産も含めた、相続財産の全てを無条件に相続することを指します。被相続人の借金を含めたすべての財産に関して、無制限に相続しなければなりません。通常、相続をするといった場合には、この単純承認を指すケースが一般的です。

自身に相続が開始したことを知ったときから3ヶ月以内に相続放棄や限定承認の手続きを取らなかった場合は、自動的に単純承認となります。

また、相続人が相続財産の全部または一部を処分したときや、限定承認や相続放棄をした後に財産を隠匿、消費、または悪意で財産目録に記載しなかったときも、単純承認したことになりますので、注意しましょう。

1-2. 限定承認

限定承認とは、被相続人が残した財産のうち、プラスの財産の限度まで債務を負担するという相続方法を言います。

借金などのマイナスの財産が、相続する財産よりも多い場合には、相続財産の限度で亡くなった人の借金を支払うと行った限度付きの相続のことを指します。

つまり、プラスとマイナスの両方の財産があった場合に、どうしても手元に残しておきたい財産(不動産や事業に必要な財産等)があるならば、限定承認をすることによって、必要な財産を手元に残すことができるため、この限定承認を選択すると良いでしょう。

ただし、限定承認の申し立ては、相続放棄と同様、自分に相続開始があることを知ったときから3ヶ月以内に、家庭裁判所に対して行わなければなりません。相続人が、あなた一人だけではないケースは多いかと思いますが、そのような場合、相続人皆の意見が一致している必要があるため、注意しましょう。

意見がなかなかまとまらずに、3ヶ月を経過してしまった場合には、原則として単純承認したものとみなされてしまうため、こちらも注意が必要です。

1-3. 相続放棄

相続放棄とは、一切の遺産相続をせずに、すべてを放棄してしまうことです。

相続というと、多額の現金や預貯金、不動産などのプラスの資産を思い浮かべる方が多いかと思いますが、被相続人(死亡した人)が借金を残していた場合、借金も遺産に含まれるのです。実際は負債をはじめとするマイナスの財産も相続対象となるケースが多く、それを見越した制度となっています。

相続放棄の申し立ては、限定承認と同様、自分に相続開始があることを知ったときから3ヶ月以内に、家庭裁判所に対して行わなければなりません。相続人の相続放棄が認められれば、次の順位の人に相続権が転嫁されることになります。また、相続放棄においては、負債のみを放棄するなどの選択はもちろんできません。あくまでも、一切の相続をせずに、すべて放棄するという選択しかできないことを理解しておきましょう。

1-4. 限定承認と相続放棄のどちらを選択すればよいか

上で説明を行った、相続放棄と限定承認のどちらを選択するべきか悩まれる方は、非常に多いです。

説明の通り、相続放棄が借金を含めた財産の一切を相続しない、という方法であるのに対し、限定承認とは、相続を受けた人が、相続財産から亡くなった人の借金などを清算して、財産にあまりがあった場合には、それを引き継ぐという方法です。

相続の開始を知った時点から3ヶ月以内と、いずれの手続きを行うにしても、相続が発生した早い段階から、相続人に誰が指名されているのかの確認や相続財産の調査、相続しても良いものかどうかを判断できる状態を作っておくことが大切です。私ども弁護士に依頼をしていただく場合にも、そのような状態であると、非常に手続きがスピーディーになります。

相続放棄と比べて、限定承認手続きは、財産ひとつ処分するにも手続きが必要な上に、事務処理も多く、手続きが煩雑となります。相続人皆で相談をして、事業承継する相続人以外は相続放棄するなど、個別の対応をすることも可能です。

限定承認は、相続放棄の申立手続きと同様、ケースに応じてさまざまな可能性があり、それにより手続きも異なって参りますので、宮崎市内で相続放棄について悩まれている方は、ぜひ一度、当弁護士法人きさらぎまでご相談ください。

2. 相続放棄をした場合の、相続の優先順位

2-1. 相続順位

相続放棄をした相続人は、初めから相続人でなかった者として扱われることになります。

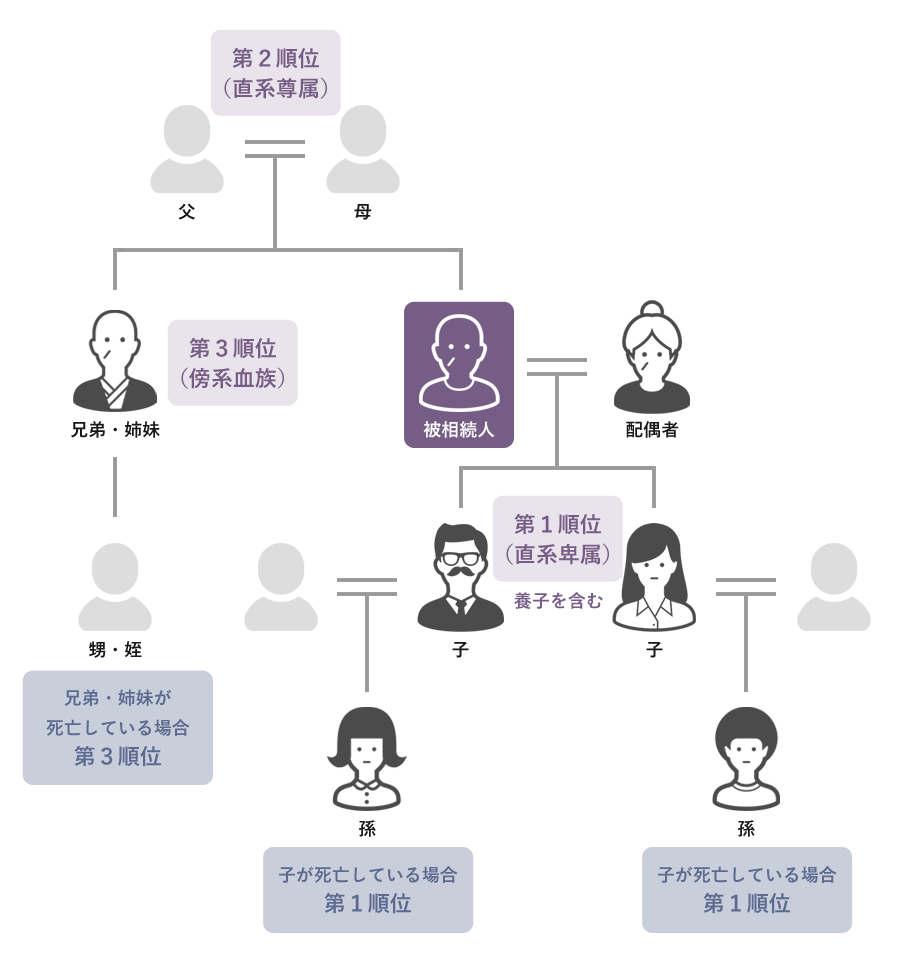

基本的な相続順位として、親族のなかで誰が相続人になるかは、民法の定める優先順位によって決まります。

第1順位の者がいる場合には、当然ながら第1順位の者が相続します。第1順位の者がいない、または全員相続放棄をした場合には、第2順位の者が相続します。同様に、第2順位の者がいない、または全員相続放棄をした場合には、第3順位の者が相続します。

こういったように、相続放棄をすると、次順位の人へと相続権が回っていくことになります。ではまず、基本的な相続順位から確認してみましょう。

まず、配偶者は、ほかにどの順位の者がいても、常に相続人となります。

- 第1順位 ー 被相続人の子(直系卑属)

- 第2順位 ー 被相続人の父母・祖父母(直系尊属)

- 第3順位 ー 相続人の兄弟姉妹

では、それぞれの順位の相続人が相続放棄をしたらどのようになるのでしょうか。

2-1-1. 配偶者が相続放棄をする場合

配偶者が相続放棄をした場合、配偶者は最初から相続人とならなかったと考えられるため、子がいる場合は、子が全てを相続することになります。

2-1-2. 子が相続放棄をする場合

子が相続放棄をした場合は、いくつかのパターンが考えられます。

● 被相続人に孫がいた場合

- 子が1人の場合

子が1人の場合には、第1順位の者がいなくなるため、第2順位以降の者が相続人となることになります。また、子が相続放棄をした場合には、最初から相続人とならなかったものと扱われるため、相続人の孫が代襲相続によって相続することはありません。

- 子が2人以上の場合

子が2人以上いる場合は、相続放棄をしなかった子が全ての財産を相続することになります。

● 被相続人に孫がいなかった場合

- 子が1人の場合

被相続人に孫がいない場合も、上記の例と同様に、第1順位の者がいなくなるため、第2順位以降の者が相続人となることになります。

- 子が2人以上の場合

上記の例と同様に、相続放棄をしなかった子が全ての財産を相続することになります。

2-1-3. 被相続人の父母が相続放棄をする場合

被相続人の父母が相続放棄をした場合も、いくつかのパターンが考えられます。

● 祖父母が相続人となる

第2順位は、直系尊属が相続人になるため、父母が相続放棄をした場合には、祖父母などのより親等の近い直系尊属が相続人となります。

● 祖父母が皆他界している場合は兄弟姉妹が相続人となる

父母以外に直系尊属がいない場合には、第2順位の相続人がいないことになるため、第3順位である兄弟姉妹が相続人となります。

2-1-4. 兄弟姉妹に相続権が回ってきた場合

兄弟姉妹に相続権が回ってきた場合で、兄弟姉妹が相続しない場合は、以下のパターンが考えられます。

● 兄弟姉妹が相続放棄をした場合

兄弟姉妹が相続放棄をした場合には、兄弟姉妹が最初から相続人にならなかったものとみなされます。そのため、その兄弟姉妹の子である姪や甥は代襲相続しないため、相続人となることはありません。

● 兄弟姉妹が皆他界していた場合

兄弟姉妹がすでに死亡していた場合には、代襲相続として、姪や甥が相続人となります。

2-1-5. 甥や姪が相続放棄をすると相続人がいなくなってしまう

姪や甥が相続放棄をした場合、誰も相続人がいなくなってしまいます。このような場合は、家庭裁判所が相続財産の管理人を選任し、管理・清算をすることになります。

特別縁故者(※)による請求がある場合には、相続財産の全部または一部を特別縁故者に渡します。

※特別縁故者

法的相続人がいない場合に、特別に相続権が発生した人のこと。

・被相続人と同一生計をたてていた人

・被相続人の療養・看護を務めていた人

・被相続人と特別の縁故が合った人

その他にも、法人が特別縁故者として認められるケースもある。

2-2. 相続放棄はどこまで続くのか?

相続放棄は、相続人それぞれが各自で行うものです。

よって、前述しているように、第1順位の子の相続人が、多額の借金を相続しなければならないために相続を放棄した場合には、第2順位の直系尊属の者が相続人となります。この直系尊属の者が相続放棄をした場合には、第3順位の兄弟姉妹が相続人になります。また、この兄弟姉妹が死亡していた場合には、姪や甥まで相続放棄の手続きが必要となってきます。

このように、相続放棄は各相続人で行う必要があり、また相続放棄には「3ヶ月以内」といった期限が定められているため、親戚間で連携をとって行うことが非常に重要となってきます。

2-3. 代襲相続とは

上記で出てきた代襲相続について説明をしようと思います。

2-3-1. 代襲相続とは

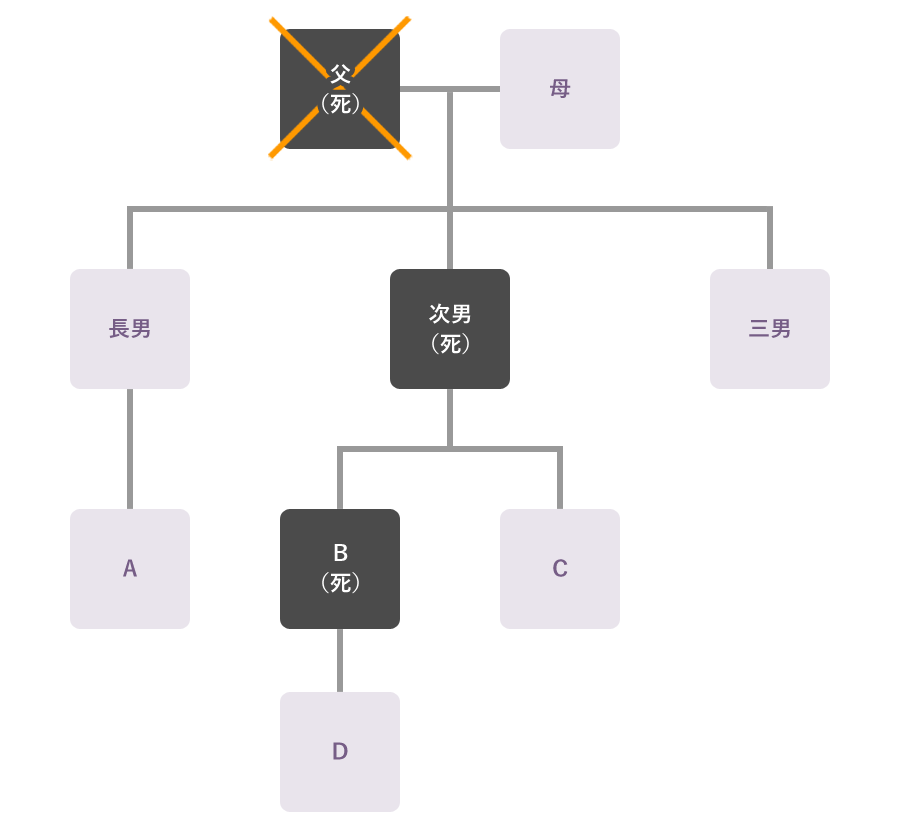

代襲相続とは、被相続人が亡くなった際、本来相続人になるはずだった人が先に亡くなるなどしていた場合に、その子や孫やひ孫(直系卑属といいます)が代わって相続人になるという制度のことを言います。

下の家系図を用いて説明をします。

父が亡くなり相続が発生した際、本来なら配偶者である妻と、子である長男・次男・三男が相続をすることになります。しかし、次男は既に亡くなってしまっているため、次男の代わりに次男の子であるBとCが相続をすることになります。

かつ、Bも既に亡くなってしまっているため、Bの子つまり被相続人のひ孫であるDが代わりに相続をすることになります。

このように、亡くなった人の財産は、子→孫→ひ孫→・・・と、本来相続するべき人が亡くなっていたらどんどん下の世代に相続されていく、これが代襲相続になります。

2-3-2. 相続放棄の場合の代襲相続とは

では、次に、相続放棄の場合の代襲相続について説明をします。

相続放棄の申し立てを行うと、本来相続人である人は、相続権がなくなるだけでなく、「元々相続人ではなかった」とみなされることになります。つまり、簡単に言うと、相続を考える上では赤の他人であるという扱いになるわけです。当然、赤の他人である以上、相続権はなく、代襲相続も起こりません。

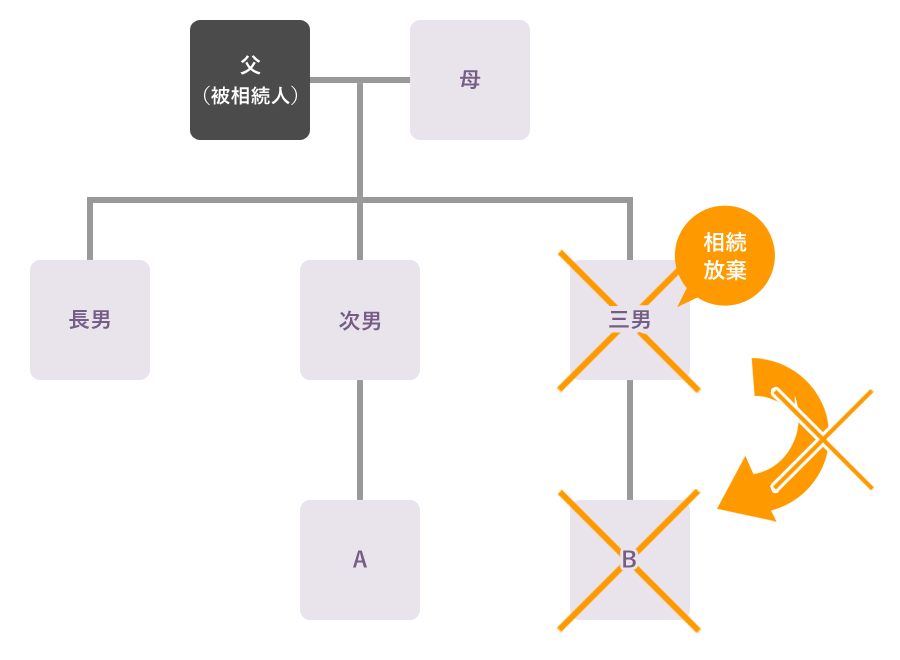

では、再度、以下のような家系図を用いて説明をします。

父が被相続人であり、上の説明のように、本来なら配偶者である妻と、子である長男・次男・三男が相続をすることになります。しかし、この場合、三男が相続放棄をしています。

この場合、三男は「もともと相続人でなかった」とみなされるので、代襲相続は起こりません。つまり、Bは相続権が失われます。よって、この場合の相続人は、母、長男、次男の3人ということになります。

しかし、ここで注意しなければいけないのは、代襲相続が起こらないのは「家庭裁判所で相続放棄の申し立てを行った場合」だということです。

相続放棄とは別に、言葉が非常に似ていますが、遺産分割協議書で相続しない旨を書く「財産放棄」という方法があります。財産放棄は、実際に一切財産をもらわなくても相続権はそのまま存在するため、代襲相続は起こります。

例えば、後から借金があることが判明し、その時に遺産分割協議書で相続しないとしていた相続人が亡くなってしまっていた場合、借金はその相続人の子が負担することになります。

被相続人の借金を背負うことなく放棄をする場合は、必ず家庭裁判所で相続放棄の手続きをしましょう。

3. 相続放棄について

3-1. 相続放棄とは?

上にも記載しましたが、相続放棄とは、一切の遺産相続をせずに、すべてを放棄してしまうことです。

人が死亡し、相続が開始されると、法定相続人が法定相続分に従って遺産を相続することが基本です。遺産というと、多額の現金や預貯金、不動産などのプラスの資産を思い浮かべる方が多いかと思いますが、被相続人(死亡した人)が借金を残していた場合、借金も遺産に含まれるのです。

相続遺産の中から借金を支払うことが不可能な場合、相続人が自分の手持ちの財産から、被相続人の借金を支払わなければなりません。

そこで、このような借金を支払うことができない、支払いたくない場合において、相続放棄を利用することができるのです。相続放棄をすると、相続人とされていた人ははじめから相続人でなかったと見なされるので、借金も相続する必要がなくなり、支払いは不要となります。

3-2. 相続放棄の注意点

このページをご覧になっている方は、おそらく相続放棄をご検討中の方が多いかと思います。様々な事情があるかと思いますが、相続放棄は、非常に重要な行為であり、知識のないまま「借金を支払いたくないから」等といった安易な決断をしてしまうと非常に不利益な状態になってしまう可能性もありえます。

本当に相続放棄を検討した方が良いのか、相続放棄を検討する上で重要なポイントをご説明いたします。

● 相続放棄をするとプラスの財産も放棄されてしまう

前述しているように、相続放棄とは、プラスの財産も含めてすべての財産を放棄することです。多少マイナスの財産があった場合でも、プラスの財産の方が多い場合は、そのまま放棄をせずに相続をした方が良いケースも多く見られます。

相続放棄を決断する前に、まずは、被相続人の財産を確認するようにしましょう。

● 家庭裁判所に申し立てを行う必要がある

相続放棄とは、歴とした法的手続きです。よって、ただ単に相続人の間で「私は相続放棄をします」と話をしただけでは、相続放棄をしたことにはなりません。

相続放棄は、必要書類を準備した上で家庭裁判所に申し立てを行い、これが受理され、そこで初めて正式に認められることになります。様々な手順を踏まなければならないということを理解しておきましょう。

● ある行動をとった場合は法定単純承認に該当してしまい、相続放棄が認められない可能性がある

相続放棄は、被相続人の財産に手を付けていない状態で申し立てを行わなければなりません。例えば、相続放棄の手続きを行う前に、何らかの理由で被相続人の預貯金を下ろして使ってしまった場合には、相続放棄が認められなくなってしまいます。

もし、相続放棄を検討しているのであれば、被相続人の財産には一切手を付けていない状態で、手続きを進めるもしくは弁護士に相談をするようにしましょう。

● 相続の開始があったことを知ったときから「3ヶ月以内」に行う必要がある

相続放棄は、自分のために相続の開始があったことを知った時から3か月以内に、家庭裁判所に申し立てを行う必要があります。

ただし、被相続人が死亡した日から3ヶ月以内ではありません。あくまで、自分に相続の開始があったことを知った時から3ヶ月以内となります。その開始時期がいつになるのかは、被相続人との関係によって異なってきます。この期限について、詳しくはまた後述しておりますので、ご参考ください。

3-3. 相続放棄と遺産分割協議

相続放棄と遺産分割協議の主な違い

- 方法

【相続放棄】被相続人の最後の住所地の管轄である家庭裁判所に申し立てを行う

【遺産分割協議】相続人の間で負債の相続について取り決めをする(遺産分割協議書を作成)

- 効果

【相続放棄】最初から相続人ではなかったものという扱いになる(家庭裁判所での認定)

【遺産分割協議】身内の間では有効だが、債権者に対しては主張できない(単なる身内での話し合い)

- 負債

【相続放棄】プラスの財産もマイナスの財産も一切相続しない

【遺産分割協議】借金は免除されていないので、支払う義務がある

相談に来られる方の中に、「遺産分割協議を相続人の間で行ったから、私は相続放棄しています」とおっしゃる方がいらっしゃいます。遺産分割協議で「預金も不動産も受け取らないと決めた=相続放棄をした」と思われるかもしれませんが、厳密に言うと、これは相続放棄をしたことには一切なりません。

相続放棄は、民法938条以下で定められている身分行為であり、これを相続人の一人が単独で行うことができるのに対し、遺産分割は他の相続人と協議して相続財産の持分を決定することを指します。

被相続人の財産の持分を決定する行為であることは、相続放棄も遺産分割協議も変わりはありません。

相続放棄の場合は、相続人としての地位がなくなり、はじめから相続人ではないものとして扱われることになりますが、遺産分割協議の場合は相続人としての地位を失うわけではないため、相続債務の負担義務はなくならなりません。

被相続人の相続財産の調査を行い、その財産のプラス分もマイナス分も分配するのが遺産分割協議であり、一切の財産の相続を行わないのが相続放棄ということになります。

相続放棄が「家庭裁判所で認定されるとても強い法的なもの」であるとするなら、遺産分割協議は「単なる身内の話し合い」というとても弱いものです。相続放棄は、家庭裁判所に書類を提出しそれが受理されることで、やっと成立します。「身内の誰かが、代わりに家庭裁判所に相続放棄の書類を提出してくれた、だから自分も相続放棄はできている」この様なことは、決してありませんので、注意が必要です。

3-4. 相続放棄と財産放棄

上記した「相続放棄」と「財産放棄」、非常に言葉が似ているため、同じ意味だと捉えがちですが、実際は法律上の意味は全く異なります。安易に自分勝手に手続きをしてしまうと、思いもよらない事態となり、取り返しのつかないことになってしまいます。

「相続放棄」と「財産放棄」がどのように異なるのか、どのような場合に選択をするべきか、以下に詳しく説明していきます。

相続放棄と財産放棄の主な違い

- 方法

【相続放棄】被相続人の最後の住所地の管轄である家庭裁判所に申し立てを行う

【財産放棄】相続人全員での話し合いを行う

- 期間

【相続放棄】自分に相続が開始したことを知ってから3ヶ月以内

【財産放棄】期間の制限はなし

- 相続人

【相続放棄】放棄をすると、はじめから相続人とならない

【財産放棄】放棄をしても、相続人であることに変わりはない

- 負債

【相続放棄】承継しない

【財産放棄】承継する

3-4-1. 相続放棄

相続放棄とは、家庭裁判所に対して申し立てを行い、認められ、相続放棄受理通知書が届いたことで初めて成立する、法的な手続きのことを言います。相続放棄を行うと、「はじめから相続人ではなかった」という扱いになります。

また、債権者より負債の支払いの督促がきたとしても、支払う必要は一切なくなります。借金だけでなく、被相続人が何らかの連帯保証人になっていた場合も、その債務からも逃れることができます。

ただし、はじめから相続人ではなかったという扱いになるため、もちろんプラスの財産も相続することはできません。相続放棄とはあくまで、「すべての財産の相続を放棄する」といった選択になります。

また、相続放棄は期限が決まっており、自分に相続が開始したことを知ってから3ヶ月以内に手続きを行う必要があります。

3-4-2. 財産放棄

財産放棄とは、相続人の間で話し合いを行い、「私は財産を相続しません」と決定した場合の手続きのことを言います。

「遺産分割協議書」という、個々の相続財産についてどのように分配するかという書類を作成し、それぞれの財産について「相続する」「相続しない」と意思表示をします。遺産分割協議終了後に財産があることが判明した場合は、再度、その財産についてどうするかの話し合いを行い、決定する必要があります。

個々の話し合いになるため、財産放棄の場合、期限は特に決められていません。

相続放棄と異なる重要な点として、財産放棄の場合、被相続人に借金や連帯保証人などの負債があった場合、これを拒否することはできません。相続放棄の手続きを行わない限り、債権者からの督促は永久に続くこととなります。

3-5. 相続放棄と財産放棄の選択基準

上記のように、相続放棄と財産放棄、それぞれメリット・デメリットがあります。では、どちらを選択したら良いのでしょうか?

どの手続きを選択するか判断は非常に難しく、また、決断一つで大きく変わってしまうため、私ども弁護士に一度ご相談いただくことをおすすめいたしますが、参考までに、選択基準について記載したいと思います。

● 被相続人に多額の借金がある場合

相続財産の中でも、プラスの財産と比べ圧倒的に借金が多い場合は、迷うことなく、相続放棄手続きを選択することをおすすめします。

● 被相続人に借金がないもしくは借金が非常に少ない場合

相続財産に借金がない、もしくは、非常に少なく圧倒的にプラスの財産の方が多い場合は、そのまま相続をするケースが多いです。ただし、一度相続を決めてしまった場合、後に負債が発覚したとしても、特別な理由がない限りは相続放棄を認められません。

よって、このような場合は、本当に見つかっていない借金や連帯保証債務などがないか、念入りに調査をするようにしましょう。少しでも故人に借金や連帯保証債務がある可能性があると思われる場合など、自信がないときは、私ども弁護士に相談することをおすすめいたします。

● 被相続人の借金、財産が不明の場合

相続財産に比べて、負債などマイナスの財産がどの程度あるのか分からない場合は多いかと思います。そのような不安を抱えている場合や、不動産など一部の財産だけはどうしても残しておきたい場合などは、限定承認 をご検討されることをおすすめします。

限定承認の手続きも相続放棄と同様に、家庭裁判所に申し立てを行う手続きになります。限定承認の手続きを行った場合は、万が一、後日多額の負債が発覚した時でも、相続した財産の限度で支払いをすれば良いとされているため、一般的な相続と比較すると負債へのリスクを最小限に抑えることができます。

もちろん、家庭裁判所への申し立てが必要となるため、通常の相続と比べると複雑な手続きとなります。このような場合も、まずは私ども弁護士に相談することをおすすめいたします。

● 被相続人と共有の財産がある場合

相続について考える際、遺産の中に共有財産がある方は多いと思います。例えば、夫婦で自宅を共有名義にしている場合や、先祖代々受け継がれている土地を相続人複数の共有名義にしている場合など、様々なケースで共有財産は考えられます。

もし、そのような状況の中で、共有者のどなたかに相続が発生し、その相続人全員が相続放棄をしてしまうと、被相続人名義の共有持分は誰も相続できない状態になってしまいます。(法的には、このような状態のことを「相続人不存在」と言います。)

このような場合、いざこの共有財産を売却しようとしても、被相続人の共有持分を処分する権限を他の方は持っていないため、通常どおり売却することができなくなってしまいます。

こういった事態を避けるのであれば、限定承認の手続きをおすすめします。

限定承認の手続きの場合、どうしても残したい一部の相続財産がある場合に、手続きの中でその持分を買い取って残すことが可能となります。この場合の買い取り金額は、家庭裁判所で選任された鑑定人が実際に確認をして、評価をし、決定されます。

限定承認以外にも、全員が相続放棄をし、その後に、家庭裁判所で相続財産管理人を選任してもらい、その管理人と交渉して買い取るという方法もあります。しかし、この場合は、相続財産管理人を選任する際に裁判所に予納金を支払う必要が出てくることもあるため、限定承認と比べて費用がかさむ可能性もあります。

遺産の中に共有財産がある場合は、どういった選択がベストなのか、まずは私ども弁護士に相談することをおすすめいたします。

4. 相続放棄のメリットとデメリット

4-1. 相続放棄のメリット

● 借金などの負債を負う必要がなくなる

相続放棄の最大のメリットと言えるでしょう。

被相続人が、借金をしていた場合はもちろん、誰かの連帯保証人になっていた場合、未払いの家賃がたまっていた場合、交通事故などを起こしており、被害者に損害賠償義務があった場合など、すべての場合において、被相続人の債務は相続人に継承されてしまい、相続人がその返済をしなければなりません。少額ならまだ良いですが、中には、数千万、億単位の債務が発生しているケースも見られます。

このような場合に相続放棄をすると、借金の相続や保証債務の一切がなくなるため、負担をなくし安心することができます。

● 遺産相続争いを回避できる

例えば、相続財産に先祖代々の不動産があり、相続登記が何代も前からなされていない場合、相続人が数十人と膨らむケースも珍しくありません。人数が増えればそれだけ相続争いが起きる可能性は高まります。また、面識がない親戚と話す煩わしさも放棄手続きを行うことで解消することができます。

● 相続財産を相続人一人に集約することができる

相続放棄をすると、自分の相続分が他の相続人に配分されます。よって、他の相続人に遺産取得分が増えるため、特定の相続人に遺産を集中させることができるのです。

例えば、兄弟三人が遺産相続をするとしましょう。家業を継ぐ長男に遺産を相続させたいと考えている場合、相続を希望しない相続人が皆、相続放棄をすると、長男が皆の遺産を相続することができます。

特定の一人の相続人に相続財産を集中させるには、遺産分割協議書を作成するといった方法もありますが、相続人全員で話し合うことが必要なので多少の時間はかかってしまいます。相続放棄は相続人単独で行うことができるので、より簡単に一人に集中することができます。

4-2. 相続放棄のデメリット

▲ プラスの財産を相続できない

相続放棄すると、借金を相続しなくても良いという点に注目してしまいがちですが、プラスとなる財産についても、一切を相続できなくなります。

例えば、財産の中に不動産や高額な預貯金があった場合、その資産額が負債を超えている可能性もあります。そのことに気づかず、借金のみに目を向けて相続放棄をしてしまうと、結果として損をしてしまうといったことも考えられます。

▲ 一度相続を放棄してしまうと原則として取り消すことができない

相続放棄は、一度手続きをすると、期限内であっても取り消すことはできません。ただし、相続放棄の原因が詐欺や脅迫による場合や、相続人が未成年者で法定代理人の承諾なしに放棄した場合、成年被後見人が自分一人で放棄した場合に限り、民法によって、取り消しが認められています。

単に「後から高額な財産があることが分かったから取り消したい」といったような理由で取り消すことは一切できないことを覚えておきましょう。

▲ 資産が失われてしまう

財産の中には、先祖代々伝わるものや、生前故人が非常に大切にしていた思い出の品もあるかもしれません。相続放棄をすると、このような思い入れのある品物もすべて手放すことになってしまい、手元に残すことは一切不可能になります。

他の相続人が放棄をせず守ってくれる場合は別ですが、自分一人しか相続人がいない場合や相続人皆が相続放棄をしてしまった場合は、相続財産管理人が精算をし、最終的には国の持ち物となってしまいます。

このように、思い出の品々も消えてしまうといった点も、相続放棄のデメリットと言えるでしょう。

5. 相続放棄の期限

相続放棄にはメリットもデメリットもあり、また、特に財産が多い人は、相続をすべきか放棄をすべきか迷ってしまうことも多いかと思います。しかし、相続放棄には期限がしっかりと定められており、いつまでも迷っていることはできません。

このような相続放棄の期限のことを「熟慮期間」と言います。この熟慮期間は民法によって、相続の開始があったことを知ってから「3ヶ月以内」と定められています。

5-1. 熟慮期間の開始時期の考え方

では、ここでいう相続の開始があったことを知る時期とは厳密にいつになるのでしょうか。

この時期については、相続人が配偶者または子である場合と、直系尊属や兄弟姉妹である場合とを分けて考える必要があります(※直系尊属とは、父母、祖父母、曽祖父母、高祖父母など、直接の系列に当たる人のことを指します)。

5-1-1. 被相続人の配偶者または子である場合

配偶者や子は、被相続人の死亡と同時に相続人となりますから、「自分が法律上の相続人となった事実」を知るのも、被相続人が死亡した事実を知った時と同時であることになります。

よって、相続人が配偶者または子である場合には、被相続人の死亡の事実を知った時から、熟慮期間である3ヶ月間がスタートします。

しかし、被相続人の死亡の事実を知らないでいる場合、どれだけ時間が経っても熟慮期間は開始しないことになります。例えば、実の親子であっても、音信不通となっているケースもあります。このような場合、他者からの連絡により、被相続人の死亡の事実を知ったとすれば、その時から3ヶ月間の熟慮期間がスタートすることになります。このような場合は、自分自身のためにも、相続放棄の申述をする際に、相続の開始があったことを知った時がいつであるのかを、しっかりと裁判所に伝えるようにしましょう。

5-1-2. 被相続人の直系尊属または兄弟姉妹である場合

直系尊属や兄弟姉妹の場合、配偶者や子と違い、「自分が法律上の相続人となった事実」を知るのが、被相続人が死亡した時と一致するとは限りません。

まず、被相続人に子がいない場合は、被相続人の死亡と同時に直系尊属が相続人となりますから、「自分が法律上の相続人となった事実」を知るのは、被相続人の死亡の事実を知った時と一致します。よって、相続人が配偶者または子である場合と同じく、被相続人の死亡の事実を知った時から、熟慮期間である3ヶ月がスタートすることになります。

ところが、被相続人に子がいる場合、被相続人が死亡してもすぐに第2順位相続人である直系尊属が相続人となることはありません。子が相続放棄をした場合、その時になってはじめて直系尊属が相続人となります。つまり、1番目の順位の相続人が相続放棄したことを知った時が、「自分が法律上の相続人となった事実」を知った時となり、その時から熟慮期間である3ヶ月がスタートするのです。

しかし、ある人が相続放棄をした場合、それが後順位の相続人に通知されるような仕組みはないため、とくに兄弟姉妹が相続人となるような場合には、先順位者が相続放棄申述をした事実を知らずにいることもあるでしょう。この場合、先順位者が相続放棄したことを知った時から3ヶ月以内であれば、被相続人の死亡からどれだけ期間が経過していても相続放棄が可能となります。

ただし、先順位相続人が相続放棄をしてから3ヶ月が経過している場合、自身が相続の開始を知ったのがいつであるのかを、しっかりと裁判所に伝えるようにしましょう。

5-2. 熟慮期間の延長

上記で説明したように、相続放棄は、3ヶ月の熟慮期間内に行う必要があります。しかし、様々な事情により、その間に対応を決めかねるようなケースもあるでしょう。そのような場合、熟慮期間を延ばしてもらうことができる可能性があります。

これは、「相続の承認・放棄の期間延長の申し立て(熟慮期間延長の申し立て)」を行う方法になります。家庭裁判所に対して熟慮期間延長の申し立てを行い、それが認められたら、熟慮期間を延ばしてもらうことができます。

ただし、延長の申し立てをすることができる人は、相続人、利害関係人、検察官に限ります。利害関係人とは、相続債権者や後順位の相続人、受遺者や相続人に対する債権者が含まれます。

もちろん、熟慮期間延長の申し立てが認められるためには、どうするかを決めかねるような特別な事情があることが必要です。家庭裁判所は主に、

- 相続財産成の複雑さ

- 相続財産の所在場所

- 相続人の数

- 相続人が海外や遠方に居住しているかどうか

これらのポイントを考慮し、熟慮期間の延長を許可するかを決定します。

5-3. 熟慮期間延長申し立ての方法

熟慮期間延長の申し立てを希望する場合、被相続人の最終居住地を管轄する家庭裁判所に対し、熟慮期間内に申し立ての手続きを行います。熟慮期間を過ぎてしまったら、申し立てを認められないケースもあるため注意が必要です。

熟慮期間延長の申し立てを行う際に必要な書類は以下の通りになります。

申し立てに必要な書類

- 相続放棄の熟慮期間延長申立書

- 申立人・相続人の戸籍謄本

- 被相続人の戸籍謄本(除籍謄本)もしくは住民票除票

- 被相続人の利害関係を証する資料(親族が申し立てる場合は戸籍謄本など)

- 収入印紙(期間延長の申し立てをする相続人1人につき800円)

- 郵便切手(80円×4枚、10円×8枚)

熟慮期間延長についてご相談がある方は、当事務所までぜひご相談ください。

6. 3ヶ月期限後の相続放棄

前述したとおり、相続放棄は、自分に相続の開始があったことを知ってから「3ヶ月以内」に申し立てを行わなければ、基本的に認められず、相続しなければならない状況になります。

しかし、この期限を過ぎても相続放棄が認められるケースも実はあります。これは、相続放棄を期限内にできなかったことについて「相当な理由」がある場合には、期限を過ぎていても相続放棄を認めようというものです。具体的には、

- 相続人が被相続人と関わりがなかったなど、相続放棄できない状況に合った

- 相続人が借金のことを知らなかった

この2つが条件となります。

よって、上記の2つの条件を満たして「相当な理由」があると家庭裁判所に認められた場合には、相続開始を知ってから3ヶ月が経過していても相続放棄をすることが認められます。

ただし、これはやはり例外的なケースであり、簡単に認められるものではありません。引き受ける弁護士・司法書士のスキルや経験次第と言えるところもあり、各専門家の実力に委ねられているのです。

このような、3ヶ月を過ぎている難しく例外的な相続放棄のご相談であっても、当弁護士法人きさらぎの弁護士は、相続放棄が受理された事実が多数ございます。宮崎における相続放棄のご相談は、ぜひ一度、当弁護士法人きさらぎにお任せください。

7. 相続放棄と生命保険

「相続放棄をしてしまうと、生命保険の死亡保険金を受け取ることもできなくなるのでは?」という相談を受けることが多くあります。相続放棄をすると、死亡保険金も受け取れないと思われがちですが、死亡保険金の受け取りの可否は、保険金の受取人が誰に指定されているかによって変わってきます。

相続放棄をすると、死亡保険金も受け取れないと思われがちですが、死亡保険金の受け取りの可否は、保険金の受取人が誰に指定されているかによって変わってきます。

ここでは、相続放棄と生命保険の関係についてご説明いたします。

そもそも、生命保険の死亡保険金は財産に含まれているのでしょうか?これは、死亡保険金の受取人が誰に指定されているかどうかで変わってきます。

生命保険の契約書には必ず、以下の3点が記載されています。

- ① 契約者

保険会社と契約をして保険料を支払っている人

- ② 被保険者

保険の対象として保険がかけられている人

- ③ 保険金受取人

死亡保険金を受け取ることができる人(指定がない場合は被保険者の法定相続人)

注目しなければならない点は、③の保険金受取人になります。

保険金受取人に、被相続人が指定されていた場合は、死亡保険金が相続財産として扱われます。しかし、保険金受取人に、被相続人以外の人が指定されていた場合は、相続財産とはなりません。

以下、その2つの場合について、詳しく説明をしていきます。

7-1. 保険金の受取人が被相続人の場合

この場合、死亡保険金が被相続人に支払われます。しかし、亡くなってしまった人は当然、保険金を受け取ることができないため、この保険金は相続人に支払われることになります。

生命保険契約により、被相続人が保険金受取人となっているときには、相続放棄をすれば保険金を受け取ることはできません。この場合には、被相続人の保険金請求権を相続することにより、保険金を受け取る権利を持つことになるからです。

7-2. 保険金の受取人が被相続人以外の場合

よくある例を用いて説明をします。

生命保険の契約者であるご主人が亡くなってしまった。生命保険の契約書を確認すると、保険金受取人は、奥様になっていた。この場合、相続放棄をすると、死亡保険金はどうなるの?

【生命保険の契約者】亡くなったご主人

【保険金の受取人】 配偶者である奥様

このようなケースです。この場合は、死亡保険金を受け取ったとしても、相続放棄には一切影響はありません。

保険金受取人に、被相続人以外の人が指定されている場合は、死亡保険金は受取人故人の財産となるのです。よって、受け取ったとしても、相続放棄には何の影響もないのです。受け取った死亡保険金は、相続財産として、相続税の課税対象となります。

このような場合は、相続放棄を行っても、死亡保険金を受け取ることが可能なので、是非とも受け取る手続きを行うようにしましょう。

このように、相続放棄手続きをする場合、死亡保険金の受け取りについては、保険金受取人に誰が指定されているのか、気をつけて確認をするようにしましょう。

8. 相続放棄の手続きの流れ

8-1. 必要書類

相続放棄申し立て手続きに必要な書類は、被相続人と申し立て人の関係性によっても変わってきます。簡単に以下の図にまとめてありますので、ご参照ください。

以降で、共通の書類、それぞれの立場によって異なる追加書類について具体的に説明していきます。

8-1-1. 必ず用意する書類

● 相続放棄申述書

家庭裁判所に提出する申請用紙のものになります。家庭裁判所の名前や申述書提出日付、相続人の名前相続人の住所及び本籍、被相続人との関係、法定代理人に関する情報、被相続人に関する情報等を記載します。

記入すべき事項はさほど多くありませんが、「申述の理由」欄をどのように書くかが非常に重要に意味を持つことがあり、書き方によっては、家庭裁判所に認められにくくなるケースや、受理されないケースもあります。必要に応じて詳細な事情説明書や説明資料を加える場合もあるため、注意しましょう。

自信のない方は、弁護士等専門家に依頼し、相談をしながら書くことをおすすめいたします。

● 被相続人の住民票除票

被相続人が住んでいた最後の本籍地の役所で取得できます。

● 申し立て人(相続放棄する人全員)の戸籍謄本

戸籍謄本は、申し立て人の戸籍がある本籍地の役所でしか取得できません。居住地の市区町村役場では、直接入手することはできませんので、ご注意ください。なお、発行手数料がかかる場合もあります。

※被相続人と申し立て人(相続放棄をする方)が夫婦であれば、戸籍謄本は同一で大丈夫なため、1通用意すれば大丈夫です。しかし親子の場合、申し立て人が未婚であれば戸籍謄本は親と一緒ですが、既婚の場合は、新たに戸籍が作成されるので、それぞれ別の戸籍謄本が必要になりますので注意しましょう。

● 収入印紙800円分

相続放棄を行う際に必ずかかる費用になります。

● 切手80円を約5枚

8-1-2. 追加で用意する書類

● 申し立て人が配偶者の場合に用意する書類

「被相続人の死亡の記載のある戸籍謄本」を用意します。被相続人と配偶者は通常であれば同じ戸籍に載っていますので、その場合は1通で大丈夫です。

● 申し立て人が子または孫の場合に用意する書類

子が相続放棄をする際は、配偶者と同じく「被相続人の死亡の記載のある戸籍謄本」を用意します。

孫が相続放棄をする際は、「被相続人の死亡の記載のある戸籍謄本」「被代襲者(配偶者または子)の死亡記載のある戸籍謄本」を用意します。

● 申し立て人が親または孫の場合に用意する書類

親が相続放棄をする際は「被相続人の出生時から死亡時までのすべての戸籍謄本」「配偶者(または子)の出生時から死亡時までのすべての戸籍謄本」を用意します。

配偶者や子が死亡してしまっている場合、被相続人の親(父母)の相続順位は第2位の相続人で、第1位の相続人である子及びその代襲相続人(孫)が存在すれば相続人にはなりません。つまり、父母が相続放棄をするのは、第1位の相続人が全員いない場合となります。

したがって、第1順位の相続人がいないことを証明するために配偶者(または子)の出生時から死亡時までのすべての戸籍謄本も必要になってくるのです。さらに、被相続人の親(父母)も死亡している場合、被相続人の祖父母が相続することになります。

祖父母が相続放棄を行う際は、同様の理由により、「被相続人の出生時から死亡時までのすべての戸籍謄本」「配偶者(または子)の出生時から死亡時までのすべての戸籍謄本」「被相続人の親(父・母)の死亡記載のある戸籍謄本」を用意します。

● 申し立て人が兄弟姉妹または甥姪の場合に用意する書類

兄弟姉妹が相続放棄を行う際は、「被相続人の出生時から死亡時までのすべての戸籍謄本」「配偶者(または子)の出生時から死亡時までのすべての戸籍謄本」「被相続人の親(父・母)の死亡記載のある戸籍謄本」を用意します。

相続順位が最下位の相続人になりますので、今まで記述した全てのものが必要書類になります。

兄弟も死亡してしまっており、甥姪が相続放棄を行う際は、同様の理由により「被相続人の出生時から死亡時までのすべての戸籍謄本」「配偶者(または子)の出生時から死亡時までのすべての戸籍謄本」「被相続人の親(父・母)の死亡記載のある戸籍謄本」「兄弟姉妹の死亡の記載のある戸籍謄本」を用意します。

8-2. 手続きの流れ

相続放棄の手続きの流れについて、具体的に説明をしていきます。

相続放棄の手続きは、3ヶ月という期限内に全てを完了する必要があります。よって、全体の流れを知っておくことが、相続放棄手続きをスムーズに行うポイントといえます。弁護士に依頼する方も、ある程度の全体の流れは把握していた方が安心と言えるでしょう。

このように、被相続人が死去し、相続が開始したら手続きを開始していくことになります。

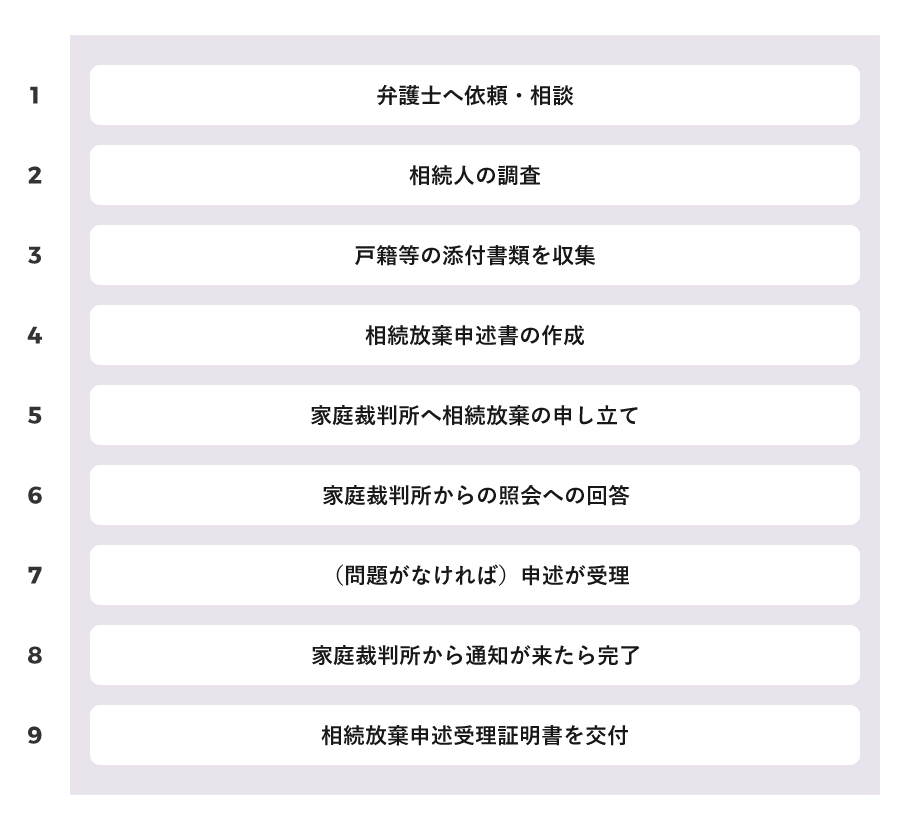

① 弁護士への依頼・相談

当事務所の弁護士が、ご相談をお伺いします。初回相談は無料ですので、お気軽にご相談ください。

② 相続人の調査

③ 添付書類の収集

相続放棄手続きに必要な戸籍等の手間のかかる書類収集は、当事務所にご依頼いただいた場合、私ども弁護士が責任を持って行います。その戸籍を元に相続人を調査し、相続人を特定いたします。

8-1.に記載しました他の必要書類に関しても、私どもで取得いたします。

④ 相続放棄申述書の作成

⑤ 家庭裁判所へ相続放棄の申し立て

調査結果や取得書類、相談の際に伺った情報をもとに、当事務所で相続放棄申述書を作成し、管轄の家庭裁判所へ相続放棄の申し立てを行います。

⑥ 家庭裁判所からの照会への回答

家庭裁判所より、依頼者様に相続放棄に関する照会書が送付されます。この照会書とは、相続放棄が認められるための要件を満たしているかどうかを問う質問書となっています。回答の仕方はもちろん私どもでサポートいたしますので、ご安心ください。

⑦ 申述の受理

⑧ 通知

⑨ 相続放棄申述受理証明書の交付

申述が受理されると、約1週間~10日ほどで、家庭裁判所から相続放棄受理通知書が送られてきます。この通知を持って、相続放棄手続きが完了となります。

この通知書は、あくまで相続放棄が完了したことを通知するものであるため、第三者(相続登記や金融機関で使用する等)に相続放棄を証明するためには、別途、相続放棄申述受理証明書が必要になってくるため、注意しましょう。

※相続放棄申述受理証明書は、相続放棄の申し立てを行った本人が、管轄の家庭裁判所に発行を申請することが可能です。その際に、申請書、本人確認書類が必要になってきます。もちろん、当事務所にご依頼いただいた際は、必要に応じて、この相続放棄申述受理証明書の発行まで代理で行いますので、ご安心ください。

以上が、相続放棄の全体の手続きの流れになります。