お悩み別記事

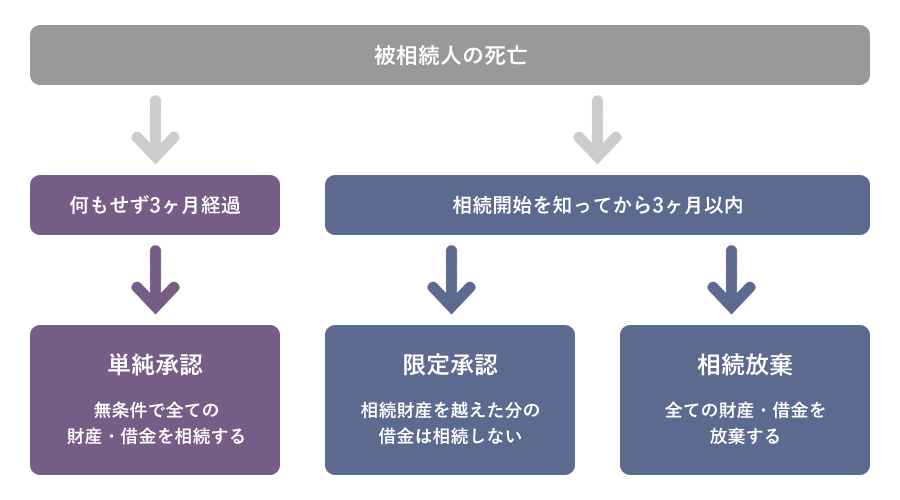

慰謝料とは、暴力や不貞行為などの相手の行為によって受けた精神的苦痛に対する損害賠償金のことですが、離婚の際に必ず支払われるものではありません。

では、どのような場合に慰謝料が認められるのか、その相場や、請求できる相手、そして慰謝料の時効について、本ページで深く説明させて頂きます。

目次

1. 慰謝料とは?

慰謝料とは、暴力や不貞行為などの相手の行為によって受けた精神的苦痛に対する損害賠償金のことです。慰謝料は、離婚の際に必ず支払われるものではありません。離婚に至る原因を作った有責配偶者に対して、精神的苦痛を被った他方の配偶者が慰謝料の請求をすることができるのです。しかし、離婚理由として多い「性格の不一致」や「価値観の相違」など、どちらかが一方的に悪いわけではない場合は、慰謝料の請求ができないため注意してください。

離婚に伴う慰謝料は,離婚原因慰謝料と離婚自体慰謝料に分けることができます。

- 離婚原因慰謝料

暴力や不貞行為などの個別の不法行為から受けた精神的苦痛の慰謝料をいいます。

- 離婚自体慰謝料

離婚せざるを得なくなったことそのものによる精神的苦痛の慰謝料をいいます。

もっとも、実際の裁判例においてはこれらを区別せず、離婚慰謝料とすることが多いです。

また、慰謝料は、離婚の際に必ず支払われるものではありません。離婚原因を作った有責配偶者に対して、精神的苦痛を被った側が慰謝料の請求をすることができるのです。また、慰謝料が認められるためには、相手方の行為が違法であることが前提となります。

一方の配偶者が精神的苦痛を感じていても、相手方の行為が違法とは言えない場合、慰謝料は認められません。

不貞行為や暴力は、違法行為であるため、慰謝料請求が請求できる典型的な例です。しかし、単なる性格の不一致や価値観の違いでは、どちらか一方が悪いわけではなく、また違法行為とは言えないことが多いため、慰謝料請求できない場合がほとんどです。

2. 慰謝料が認められるケース・認められないケース

2-1. 慰謝料が認められるケース

- ● 不倫や浮気

- ● 配偶者に対する暴力行為・虐待・遺棄

- ● 生活費を渡さないなど、配偶者としての義務を果たしていない

- ● 性交渉の不当な拒否

2-2. 慰謝料が認められないケース

- × 相手方に離婚についての責任がない

- × お互いに離婚について責任がある

- ×「価値観の違い」など、離婚原因に違法性がない

3. 慰謝料の相場

慰謝料は、様々な事情を考慮した上で、裁判官が裁量で決定するものであり、事件毎に異なるので、相場があるのかどうか正直わからない部分でもあります。

その上で、一般的にいわれている慰謝料の相場は以下のようになります。

- 原因が「不貞行為」の場合:100~500万円

不貞の回数や期間、不貞行為に至った経緯などを考慮のうえ、決定されます

- 原因が「悪意の遺棄」の場合:50~300万円

別居期間や至った経緯、生活費を入れないといった経済的な責任の放棄などを考慮のうえ、決定されます

- 原因が「精神的虐待、暴力」の場合:50~500万円

心身の虐待の状態や継続性、ケガや後遺症の程度などを考慮のうえ、決定されます

しかし、裁判では、慰謝料の金額は「離婚に至った原因行為の内容」「結婚の期間の長さ」「双方の資力・収入」等を総合的に考慮して決定されるため、ケースバイケースであることが実際です。慰謝料の金額は、離婚に至った原因行為が悪質である、結婚している期間が長い、相手の収入が多いほど大きくなる傾向にあります。

慰謝料の額がいくらになるのかは、第三者である裁判所に理解してもらえるような主張・立証ができるかどうかが重要となってきます。単純に、自身の辛さや苦しみ、寂しさを主張するだけでは説得力に乏しいため、証拠が必要となります。たとえば、精神的苦痛からうつ病などの病気になってしまった場合には、医師による診断書などの証拠が有用になります。証拠を個人で集めることは困難ですし、そもそもどのような証拠を集めればよいのかがわからないと思います。どのような慰謝料請求の方法が望ましいのか、また有用な証拠や主張を組み立てるためには、個人ではどうしても限界があります。

新しい生活を前向きな気持ちでスタートさせるためにも、勇気と冷静さを持って、まずは私ども弁護士へのご相談をおすすめします。

4. 慰謝料を請求できる相手

では、慰謝料は誰に請求できるのでしょうか。

浮気・不倫に関する慰謝料請求を支払う責任は、配偶者の浮気・不倫相手の双方にありますので、慰謝料請求は配偶者と浮気・不倫相手共に行うことができます。

そして、慰謝料を請求する際には、配偶者と浮気・不倫相手の双方、もしくはどちらか一方のみに慰謝料請求するかどうかは、あなたが自由に決めることができます。もっとも、配偶者と浮気・不倫相手の両方に慰謝料請求をしたからといって、発生した損害額を超えて慰謝料を二重取りすることができるわけではありませんので、その点は注意をしておきましょう。

4-1. 離婚原因を作った配偶者への請求

離婚を決意し、離婚訴訟を起こす場合、訴訟中に慰謝料を請求することができます。なお、離婚の決意まではしていない場合には、不貞行為という違法な行為を行った事に対する損害賠償請求訴訟を単独で起こすことになります。

ただし、この場合は離婚していませんので、離婚をすることそれ自体に基づく精神的苦痛に対しての慰謝料請求はできなくなります。そのため、慰謝料の金額は離婚する場合と比較して低額になります。

また、夫婦関係を継続することが前提になるため、配偶者に対して訴訟を起こすことは現実的ではなく、基本的には浮気相手などに慰謝料請求をしていくことになるでしょう。

4-2. 不貞相手への慰謝料請求

不貞相手に対して慰謝料の支払を請求する事が考えられます。典型的な例として、結婚していると知りながら夫と肉体関係を持った浮気相手です。この場合、浮気相手と配偶者は不貞という有責な行為を共同でしているため、不貞に関する責任も共同で負うことになります(これを不真正連帯責任といいます)。

たとえば、300万円の慰謝料が認められるケースでは、浮気相手と配偶者はそれぞれ300万円全額の支払をすべき責任を負います(ただし、トータルで300万円以上の慰謝料を受け取れない点は注意が必要です)。

5. 不貞に関する慰謝料の考え方

夫婦のいっぽうの配偶者と肉体関係を持った第三者は、その行為に対して故意(わざと)または過失がある(落ち度がある)限り、他方の配偶者が被った精神上の苦痛を慰謝すべき義務があります。これは、夫が遊びだったか本気だったかなどは関係ないとされています。

そのため、肉体関係に至った両者の関係が、愛情によって生じたか、浮気相手による誘惑によって生じたか等の事情には左右されません。どのような事情であれ、結婚している妻のある男性と知りつつ、その男性と肉体関係を持った女性は妻からの慰謝料請求に応じる義務があることになります。

一方、不倫相手が独身であると過失なく信じていた場合は、慰謝料を請求することは難しいことになります。また、配偶者が浮気相手と肉体関係を持つ前に、夫婦関係がすでに破綻していた場合には、不貞により夫婦関係を破綻させたとはいえないとして、慰謝料を請求できない可能性があります。また、配偶者からすでに多額の慰謝料を受領しているような場合には、浮気相手には重ねて慰謝料請求をすることは難しいことになります。

6. 慰謝料はいつまで請求できる?

慰謝料の請求は、3年で時効にかかります。そのため、原則として離婚が成立してから3年を経過してしまうと、慰謝料を請求できなくなってしまいます。

また、離婚に至った原因行為から生じる精神的な苦痛に対する慰謝料については、損害および加害者を知った時点で、時効の期間のカウントが開始されてしまいます。たとえば、浮気・不倫を知ってから時間がだいぶ経っている場合には、時効が完成する間近になっていることもあります。そのため、内容証明郵便を送り、さらに訴訟提起をする等の時効を中断させる手続をする必要があります。

7. まとめ

不貞慰謝料を請求する場合には、そもそも不貞が認められるのか、慰謝料請求ができるのか、そしていくらぐらいになるのか等、考えなければならない点が多数存在します。

不貞慰謝料問題を抱えた場合、まずは当事務所にまでご相談下さい。

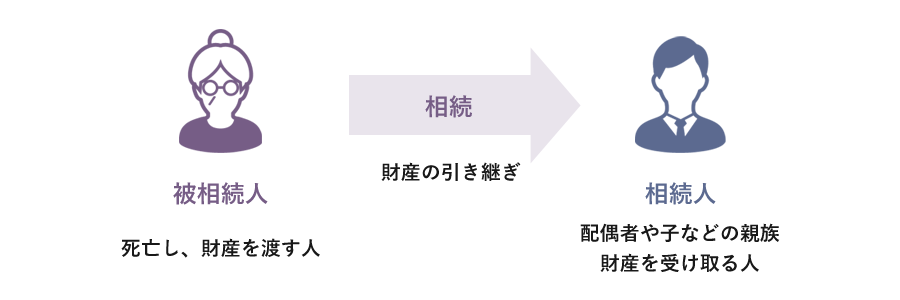

財産分与とは、離婚に際して夫婦が共同で築いた財産を分け合う作業です。したがって、財産分与の中心は、夫婦共有財産の清算です。

それでは、どのような財産が財産分与の対象となるのでしょうか?財産分与の種類や、割合、その方法、そして財産分与の期限について、本ページでは、離深く説明させて頂きます。

目次

1. 財産分与とは

財産分与とは、離婚に際して夫婦が共同で築いた財産を分け合う作業です。したがって、財産分与の中心は、夫婦共有財産の清算です。夫婦は結婚後協力して預貯金を作ったり、住宅や自動車を購入したりしますが、離婚にあたってはこれらを清算します。これらの財産については、通常どちらかの名義(多くは夫)となっていることが大半だと思います。

しかし、これは夫がお勤めなどをして得た給与で購入したものであっても、妻が家庭で家事や育児等を行うという協力があってこそ形成し維持できたものだと言えます。したがって、たとえ夫名義の財産であっても夫婦の共有財産となり、財産分与の対象となるのです。

このように、財産分与の対象は、名義のいかんにかかわらず、夫婦の協力で形成・維持してきた財産ということになります。

また、婚姻前から各自が有していた財産や、婚姻後に得たものでも相続で得た財産などは特有財産と言って清算の対象になりませんが、この維持に特別の寄与が認められる場合、寄与に応じた分与を求めることができる場合があります。

2. 財産分与は離婚原因を作った側からでも請求できるか?

財産分与は、財産分与を請求する側が仕事をしていた場合でも請求することができます。また、不貞行為をするなどして離婚原因を作った側であっても求めることができます。

なお、財産分与には、ほかに、慰謝料としての財産分与と離婚後の生活扶養のための財産分与という要素もあります。これらの要素を有する財産分与については、対象が共有財産には限られません。

3. 財産分与の種類

一般的に離婚の際行われる「財産分与」とは、単純に婚姻生活中に夫婦で築いた財産を分割することを指します。しかし、そのほかにも各家庭の事情によって、財産分与に加味すべき内容が異なります。

そこで財産分与は、主に以下3つの要素で構成されることになります。

3-1. 清算的財産分与

婚姻中に夫婦が協力して築いた財産を、それぞれの寄与の程度に応じて公平に分配することを清算的財産分与といいます。通常、単に財産分与という場合は、この清算的財産分与を指します。

現在の家庭裁判所の実務は、夫婦が婚姻中に取得した財産は、原則として夫婦が協力して形成したのであり、形成についての寄与の程度は平等であるとしています。

したがって、夫婦は婚姻後形成した財産に対して相互に2分の1の権利を有することになります。 これを「 (財産分与の)2分の1ルール」 といいます。

妻が家事に従事する専業主婦の場合も、原則として1/2とされます。これは、夫が働きに出て収入を得られるのは、家庭内の家事を引き受ける妻の支えがあるためだとする考え方にもとづいています。

もちろん、共有財産に対する貢献度はそれぞれの夫婦によって異なるため、妻も夫と同程度に外で働きながら家事・育児全般も担っていたという場合には、妻のほうにより多く財産が分配される可能性もあります。反対に、夫が医師や会社の役員といった社会的地位の高い職業に就いており、妻が専業主婦として夫を支えていたという場合は、共有財産に対して夫の貢献度がより高く評価される可能性もあります。もっとも、1/2という割合が変更するためには、財産形成への貢献度が顕著であることを証拠により証明する必要があり、現実的には、この割合が変更されるということはあまり多くないでしょう。

3-2. 扶養的財産分与

共有財産を公平に分配し慰謝料などの金銭を支払っても、一方の離婚後の生活に経済的な不安が残る場合、金銭を補充して一方の離婚後の生活維持を図ることを扶養的財産分与といいます。夫から妻に支払われるケースが多くを占めていますが、この扶養的財産分与を行うことは、実は義務ではありません。

そのため、「離婚後も働けない理由がある」などのとき、双方が話し合って決めていくことになります。裁判になった場合は、実際にどの程度、生活が困難に陥るのかが考慮されることになります。

3-3. 慰謝料的財産分与

相手方が慰謝料を支払う義務を負う場合に、それを加味した財産分与を行うことができます。これが、慰謝料的財産分与です。

相手方に不倫やDVといった行為が認められる場合、財産分与とは別に慰謝料の請求と支払いがなされることが多く、慰謝料的意味合いを含む財産分与が発生するケースはあまりありません。ただし、協議離婚などで慰謝料の名目をはっきりと定めない場合においては、慰謝料的意味合いを含む財産分与が行われるケースもあります。

4. 財産分与の期限

そして、財産分与で注意が必要なのは、離婚後2年が経過すると、財産分与を求めることができなくなってしまう点です。ですから、可能であれば離婚までに財産分与の取り決めをしておくことをおすすめします。

そして、離婚時までにこのような取り決めができなかった場合には、できる限り早く財産分与を求めましょう。

5. 財産分与の対象となる財産

それでは夫婦がもっている財産はすべて財産分与の対象になるのでしょうか。夫婦が持っている財産については以下の3つに分けることができます。

- ① 名義も実質も一方の財産

婚姻前に蓄えた預貯金や婚姻前に相続や贈与により得た財産のほかに、婚姻中に相続や贈与により取得した財産のことです。

- ② 名義も実質も共有財産

婚姻中に夫婦が協力して取得した財産です。家財道具や家具等がこれに当たります。

- ③ 名義は夫婦の一方であるが、実質的には共有財産

一方の名義になっているとしても、婚姻中に夫婦が協力して取得した財産といえるものについては、実質的に共有財産とすべきであるという考えに基づくものです。婚姻後に購入し、夫 (又は妻)名義の登記をした自宅の土地建物等がこれに当たります。 なお、こうした財産は、夫婦間では共有財産とされても、第三者との関係、つまり対外的には名義人の財産ということになります。

家庭裁判所の実務では、①については夫婦の一方の個人財産ですので、財産分与の対象財産としません。しかし、②と③は対象財産となるとして「2分の1ルール」を適用しています。

したがって財産分与の対象となるのは②及び③の共有財産ということになります。

5-1. 財産分与の対象となるもの(=共有財産)

共有財産か否かの判断は、財産の名義によるのではなく実質的な判断によります。婚姻中に夫婦の協力により形成・維持されてきた財産であれば、名義を問わず、財産分与の対象である共有財産との判断がなされることになります。

夫婦の共同名義で購入した不動産、夫婦の共同生活に必要な家具や家財などが財産分与の対象となることはもちろん、夫婦の片方の名義になっている預貯金や車、有価証券、保険解約返戻金、退職金等、婚姻中に夫婦が協力して取得した財産といえるものであれば、財産分与の対象となりえます。なお、夫婦が保有する財産のうち、婚姻中に取得された財産は、共有財産であることが推定されます。

財産分与の対象となる財産は、原則として「別居時」を基準に確定されます。そのため、離婚前であっても、別居後に取得された財産については、財産分与の対象にはならないと考えられています。これは、たとえ婚姻関係が継続していたとしても、別居後については夫婦が協力して得た財産とはいえないという考え方にもとづいています。

5-2. 財産分与の対象とならないもの(=特有財産)

財産分与の対象にはならない財産として、「特有財産」というものがあります。

特有財産とは、「婚姻前から片方が有していた財産」と「婚姻中であっても夫婦の協力とは無関係に取得した財産」のことをいいます(民法762条1項)。

「婚姻前から片方が有していた財産」とは、たとえば、独身時代に貯めた定期預金などが考えられます。「婚姻中であっても夫婦の協力とは無関係に取得した財産」とは、たとえば、婚姻中に発生した相続によって得た不動産などが考えられます。

ただし、特有財産にあたる財産でも、婚姻後に夫婦が協力したことによって価値が維持されたといえる場合や、価値が増加したのは夫婦の貢献があったからだといえるような場合には、貢献度の割合に応じて財産分与の対象とされる場合もあります。

5-3. マイナスの財産(債務)について

たとえば、夫がパチンコのために借り入れた多額の借金は、財産分与の対象になるのでしょうか。

借金などの債務については、夫婦の共同生活を営むために生じた借金であれば、夫婦共同の債務として財産分与において考慮されるべきことになります。しかし、もっぱら自分のために借り入れた個人的な借金は、財産分与において考慮されないと考えられています。そのため、パチンコのために借入をした借金は、財産分与においては考慮する必要はないとの結論になります。

実務上では、夫婦の共有財産(プラスの財産)と夫婦の共同生活を営むために生じた債務(マイナスの財産)がある場合には、プラスがマイナスを上回るという場合に、その合計のプラスの財産からマイナスの財産を差し引いた残額を分配するという処理がされるのが一般的です。

5-4. 住宅ローンがある場合

① 住宅ローンの負担についての考え方

夫婦が婚姻期間中にマンション等の不動産を取得した場合には、それが夫又は妻の特有財産で取得した場合や贈与を受けた場合等でない限り、夫婦の実質的共有財産であると考えるべきです。

これは、マンション等の名義が夫又は妻のどちらであるかは関係ありません。

このように不動産が夫と妻の共有財産であるとすると、その購入代金債務 (住宅ローン)についても同様に夫婦が平等に分担すべきことになります。夫婦が婚姻関係を維持するために生じさせた債務については、双方が平等に負担すべきだからです。この点は不動産の購入代金債務の名義がどちらであっても同様です。

ただし、これは夫婦間の内部関係においてであり、第三者との関係においては債務の名義人が債務を負うことになります。

ところで、こうした住宅ローンについては、婚姻関係が継続していれば、夫婦の収入から支払われますが、離婚時になお残存していれば、これをどうするかを決めなければなりません。

② 住宅ローンの処理方法

財産分与において、住宅ローンを処理する場合には、財産分与の対象がそのマンション等の不動産だけであれば、その価額から、住宅ローンの残金を控除して、これがプラスであれば、マンション取得者が他方にそのプラス分の2分の1を支払い、その後自分で住宅ローンの残金を支払うということになります。これがマイナスであれば、財産分与請求権生じないということになりますが、住宅ローンの残金をどうするかについては協議しなければなりません。

6. 財産分与の割合

財産分与の対象となる財産が確定されたら、つぎに、どのような割合で財産分与を分配するのかが問題となってきます。財産分与の割合は、財産の形成や維持に夫婦がどの程度貢献したのかという点に着目して決めていくことになりますが、分与の割合はそれぞれ2分の1ずつが一般的です。

夫が会社勤めで稼いだお金だから…と専業主婦の方は躊躇することもあるかもしれませんが、たとえ夫だけに収入がある場合であっても、「夫は会社で仕事をがんばり、妻は家で家事をがんばった」といえることから、夫婦の共有財産の財産分与の割合は、原則的に2分の1ずつと考えられているのです。

財産分与の割合は具体的な事案ごとに異なるため、例外的に個別具体的な事情によって割合が修正されることもあります。たとえば、夫婦の片方の特殊な努力や能力によって高額な資産形成がなされたような場合には、その特殊な努力等を考慮すべきということで、分与の割合が修正されることもあります。

7. 財産分与の方法

財産分与の方法は、およそ次のような方法によります。

7-1. 話し合い(協議)

まずは、話し合い(協議)によって財産分与を取り決めることができるのであれば、これが一番簡単です。財産分与は当事者が納得さえすれば、当事者の合意によって自由に定めることができます。ただし、当事者間のみで取り決めをすると財産分与の対象財産に漏れがあったり、その計算方法を間違ってしまうこともあるので、財産分与の対象財産がいくつかあるような複雑なケースでは、弁護士に依頼することをおすすめします。

財産分与の方法としては、

- 不動産や自動車等の財産を自分が保持する代わりに相手に金銭の支払をする

- 対象財産を売却して利益を分割する

- 現物による分与をする

等、さまざまな方法が可能です。

取り決めをした場合には、その内容を記載した文書を作成することが一般的です。しかし、将来にわたって分割で支払ってもらうような場合には、支払が滞る危険性もありますので、給与の差押え等がすぐにできるよう、公正証書を作成しておくことが望ましいでしょう。

7-2. 裁判所を通じた手続

当事者の話し合いでまとまらない場合には、離婚調停、離婚審判、離婚訴訟といった裁判所の手続を通して決めていくことになります。仮に、これらの裁判所を通じた手続になる場合は、離婚協議(話し合いによる離婚)の場合以上に専門的な知識が必要となってきますので、弁護士にご相談いただくことを強くおすすめします。

親権とは、自身の子どもが成人するまで身の回りの世話をしたり、教育を受けさせたりし、その財産を適切に管理し、その子どもの代理人として法律行為をする権利や義務のことをいいます。

日本の法律では、夫婦が二人で親権を持つことはできず、必ずどちらか一方に決めなければ離婚届は受理されません。

夫婦間でトラブルになることが非常に多い親権について、本ページでは、深く説明させて頂きます。

目次

1. 親権を取りたい方

離婚をする際、子どもがいらっしゃる夫婦であれば必ず子どもをどちらが引き取るのか?という話が出てくるかと思います。いわゆる親権です。

親権とは、自身の子どもが成人するまで身の回りの世話をしたり、教育を受けさせたりし、その財産を適切に管理し、その子どもの代理人として法律行為をする権利や義務のことをいいます。

親権は権利であると同時に、社会的に未熟である子どもを心身ともに健康な成長を助ける義務でもあります。日本の法律では、夫婦が二人で親権を持つことはできず、必ずどちらか一方に決めなければ離婚届は受理されません。子どもが複数いる場合は、それぞれの子どもについて親権者をどちらにするか決める必要があります。

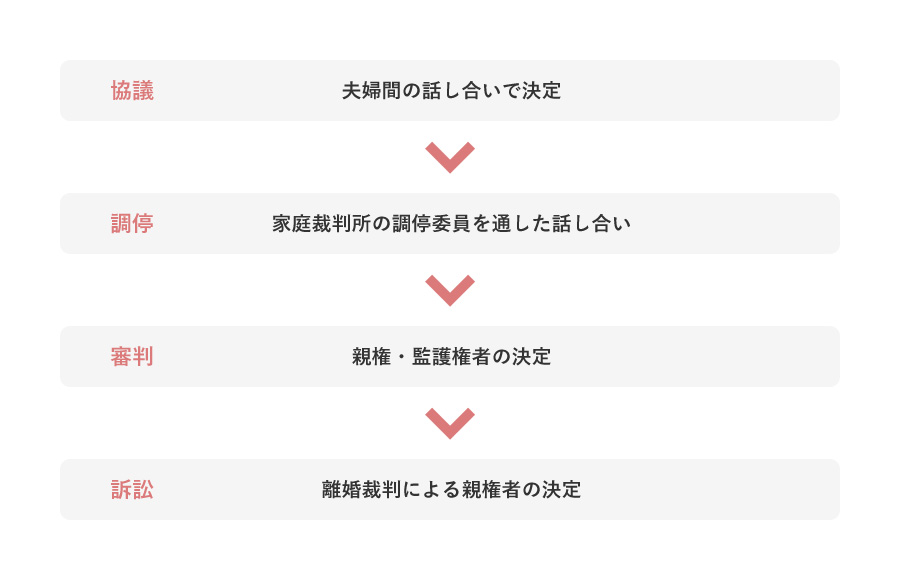

協議上の離婚をする場合は、その協議にて親権を行使する親権者を定め、裁判上の離婚をする場合は、裁判所が父母のどちらかを親権者として定めることになります。

これらのことから、親権については夫婦間でトラブルになることが非常に多いです。

2. お互いが親権を譲らないときには、どうしたらいいのか

裁判所で親権者を決めるときには、どのようなことを考慮して親権者を決めるのか。親権の内容、またその決め方などをしっかりと知っておきましょう。

2-1. 親権を決める手続について

① 協議離婚の場合

協議で離婚をする場合は、その協議にて親権を行使する親権者を定めます。離婚届には親権者を記載する欄が設けられています。そのため、未成年の子どもがいる場合に離婚をするためには、親権者も同時に決めないと離婚はできないのです。

② 離婚調停を行う場合

夫婦双方が子どもの親権を希望する場合など、親権者を決める話し合いで折り合いがつかない場合もあります。この場合には、家庭裁判所に離婚調停を申し立てることにより、裁判所における調停の話し合いを通して子どもの親権者を決めていくことになります。離婚調停では、家庭裁判所の調停委員が間に入って話合いをすすめてくれます。

親権は、離婚の条件でも重要なもののひとつです。よって、親権が決まらない場合には、離婚調停の申立をしてしまって、その調停の中で親権の話し合いもしていくのが一般的です。

なお、離婚調停では、子どもの親権を譲るように強制することはできません。

③ 離婚審判を行う場合

では、双方の親がどうしても親権を譲らない場合は、どうなるのでしょうか。離婚調停でも子どもの親権者を決めることができず、調停に折り合いがつかない場合や、親権者の指定について、調停で折り合いがつかない場合、制度上は、親権者指定の審判手続もありますが(家事事件手続法284条1項)、審判では終局的な解決が図れないため、通常では離婚訴訟(裁判離婚)で解決を図ることになります。

また、離婚するまでの間、どちらが子供を育てるかということについては、裁判所の判断で監護者を指定してもらうこともできます。これを監護者指定審判といいます。離婚するまでの間は、双方の親が親権者の状態ですが、夫婦が別居している場合には、実際に子どもと一緒に住める親はどちらかの親のみになります。そこで、離婚するまでの間、どちらの親が子どもと過ごすかが重要な問題となります。

監護者指定審判の際には、離婚訴訟で子どもの親権者を決めるときと同じように、家庭裁判所による調査が行われ、監護者が決定されます。

④ 離婚訴訟を行う場合

離婚調停で親権者の折り合いがつかず、離婚の条件がまとまらないために離婚調停が不調に終わったような場合や、調停が不成立になった場合には、離婚訴訟を起こすことによって子どもの親権者を決定してもらう必要があります。

このとき、離婚の条件のひとつとして親権をどちらにするかを裁判所に判断してもらうよう申立をすれば、裁判所が判決で親権者を定めることになります。

2-2. 親権を決める基準

親権者の決定は、子どもを十分に養育して健康に成長させるためにはどちらを親権者とした方が良いか、子どもの利益を中心に考えられます。家庭裁判所では、親権者を決定する上で、具体的に以下のような事情が考慮されます。

- ① 子どもに対する愛情の深さ

- ② 収入などの経済力

- ③ 親の年齢や心身の健康状態

- ④ お世話を助けてくれる人の有無

- ⑤ 住宅環境、学校等の生活環境

- ⑥ 子どもの性格や年齢、発育状況

- ⑦ 兄弟・姉妹関係

- ⑧ 子ども本人の意思

このような事情を総合的に考慮し、裁判所は親権者を決定します。

幼少期の子どもは、一般的に母親と過ごす時間の方が多く、母親に懐いていることから、子どもが幼ければ幼いほど、親権争いは母親が有利であると言われています。しかし、必ずしもそうとは限りません。子どもが幼くても、母親に養育能力がないと判断された場合、親権者はもちろん父親となります。

また、⑧に本人の意思とありますが、特に15歳以上の子どもの親権を争う場合、裁判所は子どもの考えや意思を聞く必要があります。つまり、子どもの意思が親権決定に大きく影響すると考えて良いでしょう。

さらに、親権者を考えるにおいて、3つの原則があります。

- ① 母親優先の原則

特に子どもが乳幼児の場合、養育者として母親の方がふさわしいと考えるのが「母親優先の原則」です。単純に母親の方が親権者になりやすいわけではありませんが、乳児のように母乳を要する場合には、母親が優先される傾向があります。

- ② 監護の継続性の原則

子どもの環境をなるべく守るためにあるのが「監護の継続性の原則」です。子どもが健全に成長している場合、養育環境の変更はしない方が望ましいと判断される傾向が強いです。

- ③ 兄弟姉妹不分離の原則

兄弟姉妹は、基本的に同じ親権者の下で育てるべきであるという考えが「兄弟姉妹不分離の原則」です。兄弟姉妹は、同じ環境下で育てられた方が、健全な発達をするといった考えに基づいています。

2-3. 親権者を変更したい場合

離婚後に、もし親権者を変更したいとなった場合、変更することは可能ではありますが、基本的に非常に難しく、父親と母親の話し合いのみで決定することはできません。

民法819条6項は、以下のように規定しています。

民法819条6項

子の利益のため必要があると認めるときは、家庭裁判所は、子の親族の請求によって、親権者を他の一方に変更することができる。

つまり、親権者が病気になってしまった、子どもへの虐待がみられる、子どもの養育環境が著しく変化した等、子どもの利益にとって変更する必要があると認められた場合のみ、離婚後の親権者の変更ができるということです。

まず、親権者の変更を希望する場合、家庭裁判所に親権者変更の調停もしくは審判を申し立てる必要があります。親権者変更の申し出があると、家庭裁判所の調査官は、事実の調査を行い、親権者の変更が本当に子どもの福祉と利益にとって必要なのか、判断をします。

では、家庭裁判所はどのような点を見て判断するのでしょうか?親側のポイント、子ども側のポイントに分けて説明をしていきます。

① 親側のポイント

養育環境

- 親権者や同居人による虐待がないか

- 育児がきちんと行われているか

愛情や態度

- 愛情のある態度で接しているか、非親権者の子どもへの愛情はどうか

- 非親権者が親権者となった場合、どのように子どもに接するか

- 親権者と非親権者の心身の健康状態

つまり、親権者だけでなく、非親権者も同じように調査をされます。

また、このようなポイントに加えて、親権者変更を申し出るに至った経緯等も調査対象となります。

② 子ども側のポイント

- 子どもの年齢

- 親権者、非親権者への愛情

- 学校での様子、交友関係

- 心身の健康状態

子ども側では、このようなポイントが考慮されます。現状で、子どもが精神的に安定した生活を送っており、学校生活も非常に楽しんでいる場合、親権者の変更は認められないケースも多くあります。

このようなポイントを元に、裁判所が判断をし、その上で親権の変更が認められた場合は、親権者変更が確定した日から10日以内に、市区町村役所の戸籍係に親権者変更を届け出ます。

3. まとめ

このように、親権は、取れるか取れないか、つまり0か100かの争いになるので、夫婦間でもめる場合が非常に多いです。親権者は決定した後も変更することはできますが、一度決めた親権者は夫婦の話し合いだけでは変更できず、その変更は大変困難です。さらに、子どもの幸せや子どもが心身ともに安定した生活を送れるようにすることを優先する観点から、親権はむやみに変更すべきではないとされています。確かに、話し合いだけで、かつ頻繁に親権者を変更してしまうと、生活環境の変化により子どもに悪影響を及ぼしかねません。 そのため、親権者の変更は、合理的な理由があるときに認められ、簡単に変更することはできないのです。

以上のことから、親権者について話し合いが難航する場合、後で変更を申しすれば良いと思って、安易に親権者について同意をすることはお勧めできません。

親権争いは、離婚するうえで精神的負担が大きい悩みごとの一つです。そのため、親権者について争いが生じた場合には、慎重に対処することが重要です。

弁護士は、調停や訴訟を視野に入れながら、調停になる前の交渉の段階で話し合いを有利に進めることができます。当事者同士ではこじれる話し合いであっても、弁護士が間に入って冷静に交渉を進めることで、早い段階での解決が期待できます。また、調停や訴訟になった場合は、主張を裏付けるための証拠が必要となりますが、弁護士は必要な証拠についても的確なアドバイスが可能ですし、必要に応じて主張書面の作成・提出も行います。

このように、弁護士への依頼は、手続き面でも交渉面でもメリットが多いため、親権問題で揉めている場合や揉めることが予想される場合、是非一度、弁護士法人きさらぎまでご相談ください。

4. 弁護士法人きさらぎの解決実績

4-1. 離婚の話し合いをしていたが親権についてお互い譲らず、話し合いが難航していたところ、仕事から帰ってみたら、夫が子供を連れて実家に帰ってしまったAさんのケース

Aさんが子供に会いたいといっても夫は会わせようとせず、逆に警察を呼ぶと言い出し、Aさんは子供に会うことすらできなくなってしまった事から、当事務所にご依頼されました。

弁護士が、即座に、監護者指定審判を裁判所に申し立て、離婚が成立するまでの間、Aさんが監護者となることが認められました。そして、子供を夫から引き渡してもらいAさんの手元に戻すことができました。その後、離婚調停では不成立になったものの、離婚訴訟で親権者として認められ、無事、Aさんが親権者となり離婚が成立しました。

このような子供の奪い合いのようなケースではスピードが極めて大切です。緊急性が高い案件では、即座に対応できる弁護士の能力が求められますから、親権者争いの案件をたくさん扱っている弁護士にご相談された方が良いでしょう。

4-2. 離婚した夫から、親権者変更調停を申し立てられたBさんのケース

Bさんは離婚後、子供を養育していましたが、離婚した夫から育児放棄があるとして、親権者変更調停を申し立てられました事から、当事務所にご依頼されました。

弁護士は、Bさんが現在、適切に育児をしていることを示す書面を裁判所に提出し、裁判所の調査の結果、Bさんの育児に問題がないことが認められたので、Bさんはその後も親権者として子供を養育できることになりました。

このような案件では、裁判所に対し、親権者が適切に監護していることを示す書面を適宜、適切なタイミングで提出することが求められます。

仮に少々不利な事情があったとしても、それをどのように書面に記載するかについて、専門的な技術が必要となります。裁判所から書面の提出を求められた場合には、弁護士に相談された方が良いでしょう。

離婚する夫婦の間に未成年の子どもがいる場合、子どもを引き取った側の親は、引き取らない側の親に対して、子どもを養育していくための費用を請求することができます。この費用のことを、「養育費」といいます。

本ページでは、養育費を支払う期間や金額についてはもちろんのこと、養育費を支払ってもらえない場合にはどうすればよいか、きちんと支払ってもらうためにできることは何か、などについて、深く説明させて頂きます。

目次

1. 養育費とは

離婚する夫婦の間に未成年の子どもがいる場合、親権・監護権を夫婦のどちらかが担う必要があります。このとき、子どもを引き取った側の親は、引き取らない側の親に対して、子どもを養育していくための費用を請求することができます。この費用のことを、「養育費」といいます。

具体的には、お子様が生活をしていく上で必要な費用のことであり、衣食住の生活最低限の費用はもちろん、教育費や医療費、習い事、お小遣いなどの娯楽費も含まれます。この養育費は、離婚をしたとしても親として当然支払ってもらうべき費用ということになります。

養育費の支払義務は、子どもが最低限の生活ができるための「扶養義務」ではなく、自分の生活を保持するのと同じ程度の生活を、扶養を受ける者にも保持させる「生活保持義務」です。つまり、養育費は、引き取らない側の親が暮らしている水準と同様の生活水準を、子どもを引き取った側が保てるよう、支払っていくべきものであるということです。

養育費は、「生活が苦しいから払えない」という理由で支払義務を免れるものではありません。生活を変えてでも払わなければならない費用です。

この点をしっかりと理解しておきましょう。

2. 養育費を支払う期間

養育費は、原則として請求した時点以降からもらえることになります。過去に遡って請求することはできません。離婚の際は、養育費について忘れずに協議しておくことが大切です。

また、養育費が請求できるのは、原則として「子どもが未成熟の間」とされています。この未成熟とは、「自立して経済生活を送れる状態ではないこと」を指しており、一般的には、子が20歳になるまでと考えて良いです。

ただ18歳でも就職をしている場合は、自立していると見なされる可能性もありますし、逆に成人していても、病気や障害を抱えており、養育が必要な場合は、未成熟と判断されることもあります。

また、よくあるパターンは、子どもを大学に進学させたいと考えている場合です。この場合には、大学卒業まで養育費をもらいたい旨を、離婚協議や離婚調停でしっかりと主張し、非監護者を説得する必要があります。合意でまとまらなければ、裁判官の判断に委ねることになりますが、大学卒業まで養育費を認めてもらうことにはハードルが高い事に注意が必要です。

3. 養育費の金額

では、養育費はどのように計算すれば良いのでしょうか。基本的には双方の同意があれば特に上限はありませんが、もちろん支払う側にも今後の生活があります。自分の要望だけで「これだけほしいから支払って!」というわけにはいきませんから、相手に提示する金額には明確な根拠が必要です。

3-1. 養育費算定表

手順としては、まず家庭裁判所が取り扱っている算定表を基に金額を算出し、個別の事情に応じて当事者同士で話し合い、金額を増減するのが一般的です。

算定表は裁判所のウェブサイトに掲載があります(養育費・婚姻費用算定表)。

養育費の金額に法的な規定があるわけではありませんので、父母の収入や財産、生活水準などに応じて、話し合いで決めます。通常は、簡易計算表を使って計算します。

現在の調停・裁判実務では、「算定基準表方式」が主流となっています。これは、子供の数と年齢別に、自分(請求する側)の収入を横軸、相手(請求される側)の収入を縦軸とした算定表をもとに、養育費を算出するものです。東京家庭裁判所のホームページに算定表の実物と、その使い方が掲載されています。

3-2. 算定表では分からない場合

もっとも、「養育費算定表」は、ウェブで簡単に手に入るのですが、実際の事例では、養育費算定表を見ても、どのように計算したらいいのか分からない場合があります。

具体的な事例としては、次の通りです。このような場合には、簡易算定表をそのまま適用する事はできません。

- 前妻との子にも養育費を支払っている場合はどう計算するの?

- 認知した子供がいる場合は、どう計算するの?

- 子を連れて結婚した後に離婚した場合は、どう計算するの?

- 離婚後再婚した場合には、養育費は支払わないといけないの?

① 義務者(請求される側)に別の家庭の子がある場合

義務者(請求される側、妻側が子供を養育している場合は元夫)が再婚していなくても、

- 離婚した夫が再婚だったため,前の妻との間にも子がいる

- 離婚した夫に認知している子がいる

というような場合、養育費算定表が使えません。この場合、算定表の基礎となっている考え方に立ち戻って、計算することになります。

② 権利者(請求する側)に別の家庭の子がある場合

養育費を請求する側について、

- 再婚だったため、1回目の結婚による子供もいる

- 他の子供を認知している

といった事情があるときも、養育費算定表をそのままあてはめることができません。このような場合には、算定表の基礎となっている計算式に則って計算することになります。

2-3. 養育費の支払い方法

養育費の支払いは、基本的に、月々の分割払いになります。分割払いの場合、毎月しっかりと支払われるのかどうか不安だ、という方がいるかもしれませんが、相手方に一括での支払を強制させることはできません。この点も、注意しておきましょう。

4. 事情の変更があった場合の養育費の金額の変更

養育費は、長い年月継続するものです。その間、生活状況が大きく変化し、以前に決めた養育費が実情に合わなくなることもあるでしょう。一緒に暮らす親にすれば、子どもの成長や病気などにより監護費用が増大することもあるでしょう。 また、別れて暮らす親からすれば、再婚して扶養家族が増えた場合や転職により、減収となる場合もあるでしょう。

そういう場合、増額や減額について話し合いを求めることができます。しかし、その話し合いがまとまらない場合は、養育費額の変更について、家庭裁判所の調停・審判を申し立てることができます。

5. 養育費を払ってもらえない場合

5-1. 養育費の支払いの実態は?

母子家庭の養育費の受け取り状況を見てみましょう。

厚生労働省の平成28年度全国ひとり親世帯等調査結果によると、

- 「養育費を今でも受け取っている」という人は、24.3%

- 「養育費を過去に受け取ったことがあるが今は受け取っていない」という人は、15.5%

- 「養育費を受け取ったことがない」という人は、56.0%

です。つまり、これまで一度も養育費を受け取ったことがないという人は半数以上にのぼり、受け取っている人のほうが珍しい状況なのです。

「養育費を過去に受け取ったことがあるが今は受け取ってない」という人の割合も、小さくありません。離婚してからしばらくは養育費が支払われていても、途中から支払われなくなってしまうケースも多々あることがわかります。

5-2. 養育費には時効がある?

養育費には時効が存在します。未払い分があったとしても、時効が成立してしまった後からでは受け取ることができなくなるかもしれません。養育費についての取り決めがあった場合となかった場合、裁判所で養育費について決定した場合の3パターンに分けて解説します。

① 養育費について取り決めがあった場合

離婚のときに夫婦間で協議し、毎月いくら払うといった養育費についての取り決めを交わして合意していた場合を見ていきましょう。

民法が改正され、債権の消滅時効は一般的には5年となりましたので、未払いの状態のまま5年が経過すると、消滅時効が成立してしまいます。

また取り決めがあった場合でも口頭での取り決めしかなかった場合には、取り決めの内容が後で争いになる場合もあるので注意が必要です。

② 養育費について取り決めがなかった場合

養育費について取り決めをしなかった場合でも、養育費を請求することができます。なぜなら、養育費について取り決めをしたかどうかにかかわらず、直接子どもの面倒を見ていない親にも子どもを扶養する義務があるからです。収入が多いか少ないか、正社員であるかどうかなどは関係なく、収入が少ないならば少ないなりに養育費を支払わなければなりません。

とはいっても、養育費についての取り決めがなされなかった場合には、時効の起算となる日がないため、時効については明確な決まりがない状態であるといえるでしょう。

そのため、基本的には養育費の請求をしてから支払いを受けることになるため、離婚時から請求時までの間の養育費を支払わせることは難しいでしょう。

養育費の請求をするのであれば、できるだけ早いに越したことはありません。

③ 裁判所で養育費について決定した場合

調停や審判など、裁判所の手続きにおいて養育費について決定した場合、10年間は請求権があります。これは、民法169条に定められており、裁判所を通さずに取り決めをした場合よりも時効までの期間が長くなります。

それでも未払いのまま10年が経過すれば消滅時効が成立してしまいますので、できるだけ早く請求したほうがよいでしょう。

5-3. 養育費の時効を止めるには、どうすればよい?

そもそも時効は、権利を持っているだけで使おうとしないのならば、権利を剥奪されても仕方がないという趣旨の制度です。つまり、自分の権利を主張するようなアクションを起こせば、時効がリセットになるのだと捉えておきましょう。

養育費が時効になってしまうことが心配だと考えている人へ向けて、時効を止める具体的な方法を紹介します。

① 口頭で催促する

相手が養育費の支払いをうっかり忘れているだけの可能性もあるため、まずは電話やメールなどを使って催促してみましょう。特に、未払いになるのが初めてであり、何カ月も続いているわけではない場合には、いきなり法的な手段に出る必要はないといえます。ただの支払い忘れである場合には、連絡を入れればすぐに養育費が振り込まれて丸くおさまるはずです。

しかし、意図的に支払わないようにしている場合には、未払いが続くことになります。口頭で催促してもはぐらかされてしまうようならば、次の方法に移る必要があります。

② 書面で催促する

口頭で催促をしても支払ってもらえなかった場合や、話を聞いてもらえそうにない場合などは、書面で催促をします。普通の手紙では相手に届いたかどうかがこちらにはわからないため、内容証明郵便を使いましょう。

内容証明郵便とは、郵便局が手紙の内容やいつ届いたのかなどを証明してくれるサービスです。受け取るときには相手のサインが必要ですので、「そんな郵便物は受け取っていない」といった言い逃れができなくなります。

手紙の内容が養育費の催促であることも郵便局が証明してくれますから、「催促をされていない」という言い逃れもできません。

万が一受け取りを拒否されたとしても、受け取りを拒否したという事実が証明され、それがこちらにも伝えられる仕組みになっています。相手が受け取ったとしても受け取らなかったとしても、催促をしたという事実が証明できるため、訴訟などに備える意味でもやっておきましょう。

③ 履行勧告・履行命令

家庭裁判所を通して離婚をし、養育費の未払いが起きている場合、家庭裁判所に履行勧告や履行命令をしてもらえます。履行勧告は支払いの催促ですので、家庭裁判所から養育費を支払うようにうながしてもらうイメージといえるでしょう。

一方、履行命令は支払いの命令です。履行命令に従わなかった場合には、過料という罰金を裁判所に支払うことになります。

過料はあくまでも裁判所の命令に従わなかったことに対する罰金ですので、そのお金が養育費に回されるわけではありません。

しかし、履行勧告や履行命令が裁判所から出されるものであること、従わなければ過料があることなどがプレッシャーとなり、養育費の支払いに応じるようになるケースもあります。

④ 支払督促

履行勧告や履行命令は、離婚のときに裁判所を通していなければ行ってもらうことはできません。しかし、支払督促はお金を請求する手続き全般に使えるものであり、離婚時に裁判所を通していなくても行うことが可能です。

所定の書類に記入をすれば、裁判所が相手に支払いを催促する内容の手紙を送ってくれますし、かかる費用は訴訟をするときの半額程度の負担です。

もちろん、催促の手紙だけで相手が支払いに応じてくれるのがベストですが、応じないまま数週間が経過すると法的効力が発生し強制執行ができるようになります。

⑤ 強制執行

強制執行とは、裁判所などの執行機関が権利を守るために介入することです。具体的には、相手の給料や銀行口座などを差し押さえて、強制的に支払いをさせることになります。

養育費については、滞納が一度あれば、今まで滞納していた分だけでなく、将来支払われる分についても、差し押さえをすることができます。もう少し具体的に説明すると、ある月に養育費の滞納があって、給与の差し押さえを申し立てると、その月の分だけでなく、将来の養育費(例えばその子が20歳になるまでの養育費)についても、その支払い日がくれば給料から養育費を取り立てることができます。

要は、一度、強制執行の申し立てをすれば、将来の分もいちいち強制執行を申し立てなくても済むということです。

給料が差し押さえられるようなことがあれば、金銭的なトラブルがあることを会社に知られてしまうため、社会的な信用に大きな傷がつきます。銀行口座を差し押さえられたとしても、口座取引において不利益をこうむる可能性が高いでしょう。ほとんどの人が強制執行をされることは避けたいと考えるため、実際に執行が行われる手前で解決するケースも多いです。

なお、養育費について、給与を差し押さえる場合、手取りの月給の半分までを差し押さえることができます(慰謝料などは4分の1まで)。手取りが66万円を超える場合には、33万円を超える金額全部を差し押さえることができます。

6. 養育費をきちんと支払ってもらうための方法

養育費の未払いは、一度だけではなく何度も起こる可能性があります。

未払いが今後も起きるかもしれないと予想することができる場合、しっかりと支払ってもらうためにやっておけることはあるのでしょうか。

6-1. 公正証書を作っておく

公正証書とは、公証人が夫婦の取り決めを正式な書類にまとめてくれるものです。公正証書に養育費の支払いが滞った場合は強制執行に服する旨の記載をしておけば、訴訟を起こすことなくすぐに強制執行ができます。ただし、公正証書の作成には双方の合意が必要です。離婚後では公正証書の作成に応じてもらえないこともあるため、できれば離婚前に作成しておくのが望ましいでしょう。

ところで、公正証書と離婚協議書には違いがあることをご存知ですか?

離婚協議書とは、公正証書と同様に養育費や慰謝料など、離婚するにあたっての決めごとを書面に記したものです。

しかし、離婚協議書には強制執行をする力がありません。口約束ではなく決めごとを書面に残しておくのはとても大切なことですが、あくまでも、話し合いの結果を書面に残したものなのです。

公正証書を作成しておらず離婚協議書だけがある場合、強制執行をするためにはまず訴訟を起こさなくてはならないのです。

6-2. 調停をする

調停とは、裁判所にて調停委員という専門家が間に入ってサポートをしながら、問題の解決を図ってくれるものです。離婚のときに調停をする場合もありますが、養育費の未払いが起こったあとでも調停はできます。

離婚した相手と顔を合わせなければならないのではないかと心配する人もいるでしょうが、安心してください。調停委員がそれぞれの人とマンツーマンで話をする形式ですので、一緒の席に呼ばれることはありません。

費用も3,000〜4,000円程度と、訴訟を起こすよりもずっと安く済みます。調停が成立すれば、未払い分の養育費の支払いを強制することができます。

また、成立内容が調停証書に取りまとめられ書面に残るため 、今後また未払いが起こったときの支払いもスムーズになるでしょう。また、離婚のときに裁判所を通していなかったとしても、調停をするときに裁判所を通せば履行勧告や履行命令ができるようになるというメリットもあります。

7. 養育費の増額/減額

一度、合意や調停、裁判などで、養育費の額を決めた後、事情が変わった場合、養育費の増額、あるいは減額を請求することができます。これは当事者同士の話合いによって行うこともできますし、調停や審判で行うこともできます。

7-1. 収入の増減

例えば、子どもが大学に入学して教育費が上がったり、子どもを育てている側の親の収入が減ってしまったりしている反面、支払う側の収入は上がっているような場合には、養育費の増額が認められやすいでしょう。反対に、支払う側の収入が大幅に下がってしまったような場合には、養育費の減額が認められやすいといえます。

例え、収入が減額したなど合理的な理由がある場合、相手方に対しいったん取り決められた養育費を減額するよう申し入れをしても、受け入れられないことがほとんどかと思います。

権利者の立場からしますと、養育費を見込んだ生活プランを立てていますので、一方的な理由で減額されることは受け入れられないという心情が働き、当事者での話し合いがうまく行かない場合も多いかと思います。そこで、当事者話し合いができない場合には、次のステップとして家庭裁判所に養育費の減額・増額調停を申し立てることになります。

調停でも話し合いがまとまらなかった場合には、審判といって裁判官が養育費を決定する手続きに移行します。離婚後、子供が成人するまでは最長で20年にもなります。

その間、何も事情が変わらない事の方が少ないでしょう。そこで、法律上、養育費の増額・減額が認められているのです。

自営業の方、医師の方は、養育費が高額に取り決められている一方で、収入の増減がありますので、養育費の見直しをする必要があります。自営業のうち、離婚時は個人事業主であったが、離婚後に法人化した場合等も養育費を減額することができる場合がありますので、養育費金額についてお気軽にご相談下さい。

7-2. 再婚した場合

また、再婚については以下の場合、養育費の減額事由となり得ます。

- 権利者が再婚して、子どもが再婚相手と養子縁組をした場合

- 義務者が再婚して再婚相手との間に新たに子どもをもうけた場合

裁判例では、次のようなケースで養育費の減額が認められています。

山口家庭裁判所審判平成4年12月16日

3人の子どもがいる夫婦が、子ども一人につき18歳になるまで3万5000円の養育費を支払うことを合意して、調停離婚しました。当時、養育費を支払う父親の年収は1500万円ほどありましたが、その後、年収が500万円前後に減ってしまいました。さらに、その父親は、別の女性と結婚して子どもが2人できました。このような状況のもと、父親が養育費の減額を求める審判を申し立て、裁判所は養育費を子ども一人につき3万円に減額しました。

8. まとめ

養育費の増額が認められるか、減額が認められるかの検討にあたっては、まずはどのような増額・減額事由が認められるのか、増額・減額事由があるとして、本件で十分にとおる可能性のある主張なのか等の具体的判断が必要となるため、専門的な判断が必要となります。

養育費の問題について、当事務所では、幅広く皆様のご相談にお答えしています。養育費の支払を求めたい場合、また不当な養育費請求を受けている場合には、ぜひ弁護士法人きさらぎにご相談下さい。

離婚する場合には、親権者(監護者)とならなかった親と子どもの間に面会交流権が認められます。面会交流権とは、子どもと別居状態にある親が、子どもと会う権利のことです。

子どもの健全な成長のために必要なものでもある面会交流について、本ページでは、その決め方や、面会交流が制限される場合等について深く説明させて頂きます。

目次

1. 面会交流権とは

離婚の際には、父母のどちらが「親権者」になるかを決めることになります。では、「親権者」とならなかった片方の親が、今後、定期的に子どもと会いたいと思った場合、どのようにして子どもと会うことができるのでしょうか。なお、離婚前であっても、夫婦が別居している場合には、同じ問題が生じます。ここでは、「子どもと面会する権利」つまり、「面会交流権」について知っておきましょう。

離婚した夫婦に未成年の子どもがいる場合には、子どもを引き取らなかった親(親権者にならなかった親)は子どもと一緒に暮らすことが出来なくなります。この状態を放っておくと、親権者とならなかった方の親は、そのまま一生子どもと会えなくなるおそれもあります。このように、離婚によって親と子どもが引き離されることは、子どもにとっても大変な不利益です。

そこで、離婚する場合には、親権者(監護者)とならなかった親と子どもの間に面会交流権が認められます。面会交流権とは、子どもと別居状態にある親が、子どもと会う権利のことです。面会交流権は、親だけではなく子どもの健全な成長のために必要なものであり、子どものための権利でもあります。

2. 面会交流の決め方

離婚後の親と子どもの間には面会交流権があることがわかりました。では、面会交流権にもとづいて面会交流を決めるには、どのような方法を執れば良いのでしょうか。

2-1. 離婚前の夫婦での話し合い

離婚後の面会交流を定める場合、離婚前に夫婦できちんと話し合いをして決めておくことが大切です。離婚後にあらためて話し合おうとしても、お互い連絡が取りづらくなって話し合いが出来ないことも多いですし、話し合いを継続している間、親と子どもが会えない期間が長引いて、子どもにも悪影響を与えてしまいます。

よって、面会交流について定める場合には、離婚前に夫婦が話し合って決めておきましょう。面会交流方法については、特にこうしなければならないという決まりはありません。頻度も、月に1回程度が標準的と言われますが、子どもの年齢や状態、親子関係などに鑑みて、個別のケースで自由に設定することが可能です。

毎週会う内容でもかまいませんし、3ヶ月に1回などでもかまいません。また、会う時間も、1日に2時間でもかまいませんし、半日でもかまいません。1年に数回は宿泊を伴う面会を入れても良いです。何が子どものために一番良いのかを考えながら、具体的な面会交流方法を決定しましょう。

また、面会交流の方法を決める際には、それが子どものためのものであることを忘れてはなりません。たとえば、子どもの予定や都合を無視して、親の都合で無理矢理子どもを連れ出しては、何のための面会交流かわかりません。面会交流を行う際には、子どもの都合や気持ちを優先して、子どもの健全な成長のために役立つような面会交流方法を心がけましょう。

2-2. 話し合いがまとまらないとき

面会交流は、基本的には親同士が話し合いをしてその方法を決定しますが、お互いが感情的になっていたりすると、話し合いでは面会交流の方法を決められないことがあります。

また、親権者となっている親が、相手と子どもとの面会交流を拒絶してしまって、一切会わせないこともあります。

このように、当事者同士で面会交流についての話し合いがまとまらない場合には、協議以外の方法で面会交流の方法を決める必要があります。

① 面会交流の調停を申し立てる

自分たちで面会交流の話し合いができない場合には、裁判所の面会交流調停を利用することによって、面会交流の方法を決めることができます。面会交流調停とは、家庭裁判所で親子の面会交流の話し合いをする方法を話し合うための調停です。面会交流調停をすると、裁判所の調停委員が間に入って話を進めてくれるので、お互いが直接顔を合わせて話し合いをする必要がありません。

そこで、無駄に感情的になることなく、冷静に話し合いをすすめることができ、面会交流方法を決めやすいです。

また、第三者である調停委員や、法律のプロである調停官(裁判官)が介入して、面会交流についての意見を出してくれたりもするので、当事者同士が話し合うよりも、子どもの利益も考えた良い方法を定めることができるケースもあります。

相手が面会交流を頑なに拒絶しているケースでも、調停委員や裁判官が説得してくれるので、面会できるようになることもあります。

このように、面会交流方法について自分たちで決められない場合には、家庭裁判所の面会交流調停はとても役立ちます。調停においては、調停員を交えて面会交流の可否、その方法、回数、日時、場所といった具体的な内容を話し合うことになります。この話し合いが適切かつスムーズに行われるようにするために、また、審判に移行した場合に適切な判断がされるために、(a)家庭裁判所調査官による調査(調査官調査)や(b)試行的面会交流を行う場合があります。

(a)家庭裁判所調査官による調査(調査官調査)について

家庭裁判所における調停や審判においては、調停委員や家事審判官である裁判官のほかに、家庭裁判所調査官が大きな役割を果たします。家庭裁判所調査官は、心理学、教育学、社会学など、いわゆる人間関係の諸科学に関する知識、技法、法律知識を活用します。たとえば、子どもが面会交流について、どのような意見を持っているのか、面会交流を実施するにあたり子どもや監護する親に与える影響などを調査します。

調査に際しては、年齢に合わせた方法を行い、子どもの心身状態に十分な配慮をいたします。その後、家庭裁判所調査官の調査した結果は、調停委員が当事者を説得する材料や、裁判官が審判において面会交流の可否、その方法、回数、日時、場所等を判断する際に利用されます。

(b)試行的面会交流について

試行的面会交流とは、子どもがどのように非監護親と接するかを見極めるため、面会交流をテスト的に行い、面会交流の場面における親子の交流状況を観察することをいいます。

この試行的面会交流は、家庭裁判所調査官の立会の下、裁判所内の絵本や玩具が置いてある専用の部屋で行われます。このような試行的面会交流により、実際の面会交流において非監護親や子どもがどのような態度を取るかについて、監護親が確認することができます。

うまくいった場合には、その後の面会交流に対する安心感につながり、スムーズな調停の成立が期待できるといえます。ただし、試行的面会交流は、通常1回しか行われないため、試行的面会交流において親子間のコミュニケーションがうまくとれなかった場合には、面会交流が否定になる可能性もあります。試行的面会交流を行うか否かは、慎重に考えたほうがよいでしょう。

② 調停で決められる面会交流の内容

調停で決められる面会交流の内容については、直接面会による方法が多く、基本的には月1回程度で2~3時間程度です。しかし、子どもの年齢など個別具体的な事情により、異なる取り決めがされることもあります。また、監護親が了承することを条件に、子どもが非監護親の自宅に宿泊するという形での面会交流も考えられます。

なお、面会交流時の子どもの引き渡しについては、監護親と非監護親の間で直接行われることが望ましいです。しかし、双方が会いたくない等の事情がある場合には、第三者に引き渡しを頼むことも考えられます。

③ 調停でも難しい場合は、家庭裁判所が面会交流について審判を下す

面会交流調停で調停委員や裁判官が間に入って話し合いをすすめてくれても、両者が納得せず面会交流の方法を決められないことがあります。

この場合、面会交流調停は不成立になって、そのまま審判手続きに移行します。

面会交流審判では、審判官(裁判官)が、当事者の主張と立証、調査官による調査結果などにもとづいて、妥当と考えられる面会交流の方法を強制的に決めてしまいます。

審判官が審判をするとき、当事者のどちらかの主張に縛られることがなく適切と考えられる方法で決定するので、審判結果については、自分の思いどおりにならないこともあることには注意が必要です。

3. 面会交流が拒否される場合

面会交流権は子どもと一緒に住めない親の権利でもありますが、面会交流の調停や審判をしたとしても必ず認められるとは限らず、制限を受けることもあります。

3-1. 子どもに暴力を振るっていた場合

たとえば、子どもと同居していたときに親が子どもに対し、暴力を振るっていた経緯などがあるケースでは、親子の面会が相当でないと判断されることが多いです。

DV事案などでは、即時の父と子の面会を実現することは困難と判断されることがあります。また、DV事案の場合、子どもと同居している母親が面会交流に協力することが期待できないので、事実上面会ができないということもあります。

ただし、この場合、父親が母親を殴っていたというだけでは、子どもと父との面会交流の制限理由にならないこともあります。暴力の程度や子どもに与えていた影響などにもよりますが、面会交流は夫婦関係ではなくあくまで親子関係に注目して決めるものだからです。

3-2. 子どもが自分の意思で面会交流を拒否している

面会交流が制限される場合としては、子どもが親との面会交流を拒絶しているケースも挙げられます。ただし、この場合、小さな子どもが単に「会いたくない」と言っているだけでは面会交流の制限事由になりません。子どもは同居している親に同調するのが普通なので、同居している親が面会交流を望んでいないことを察知して「会いたくない」と言うことが多いからです。

そうではなく、一定の年齢(だいたい15歳以上)に達した子どもが、親の影響なく本当に会いたくないと言っているようなケースでは、子どもの意思を尊重して面会交流をしないことがあります。

3-3. 非監護親に薬物使用の疑いがある場合

非監護親が、薬物使用やアルコール依存等によって正常に物事を判断できず、子どもの生命や命に危険があると判断される場合は面会交流が認められない可能性が高くなります。

3-4. 非監護親が子どもを連れ去るリスクがあるとき

非監護親が子どもを連れ去ろうとするリスクがあると判断された場合、面会交流が難しくなる傾向があります。特に、過去に連れ去ろうとした、もしくは連れ去ったことがある場合は認められない可能性が高まります。

3-5. 非監護親が監護親や子どもに暴力を振るう場合

婚姻中、非監護親が監護親や子どもに対して暴力を振るっていた、暴言を吐き続けていたなど、DVがあったケースがあります。この場合、子どもの身体に危害が与えられるリスクが高いと考えられるため、面会交流が認められない可能性が高いでしょう。

4. まとめ

当事務所では、面会交流についてのご相談も多数お受けしております。面会交流は、方法・頻度について、これといった決まりはなく、個別の事情によって判断されるため、調停の内容も様々です。面会交流についての一般的な定めは、一月の回数のみを記載し、具体的日時、場所、方法等は当事者の協議に委ねるとすることが多いです。しかし、相手方が面会交流を妨げるようになった場合、このような条項だと履行確保の手段を取りえない場合があります。具体的にどのような文言にすべきかは弁護士にご相談ください。

また、当事者同士での話し合いは感情的な対立になりがちで、負担が大きいでしょう。面会交流で困ったときには、ご負担を少しでも軽減するために、経験豊富な弁護士にご相談されることをおすすめします。

当事務所では、離婚後の面会交流について、サポートプランをご用意させていただいております。詳しくはリンク先のページをご覧ください。

自己破産と言われると、誰もが「怖そう」「人生の終わり」「全てがなくなる」等のマイナスのイメージを強く持たれると思います。しかし、そのイメージの中には大きな誤解があったり、むしろ新たな生活を始めるためには最善の手続となる場合もあります。

そのため、本ページでは自己破産手続とはどのような手続で、どのようにして進んでいくのかを説明させて頂きます。

目次

1. 自己破産とは?

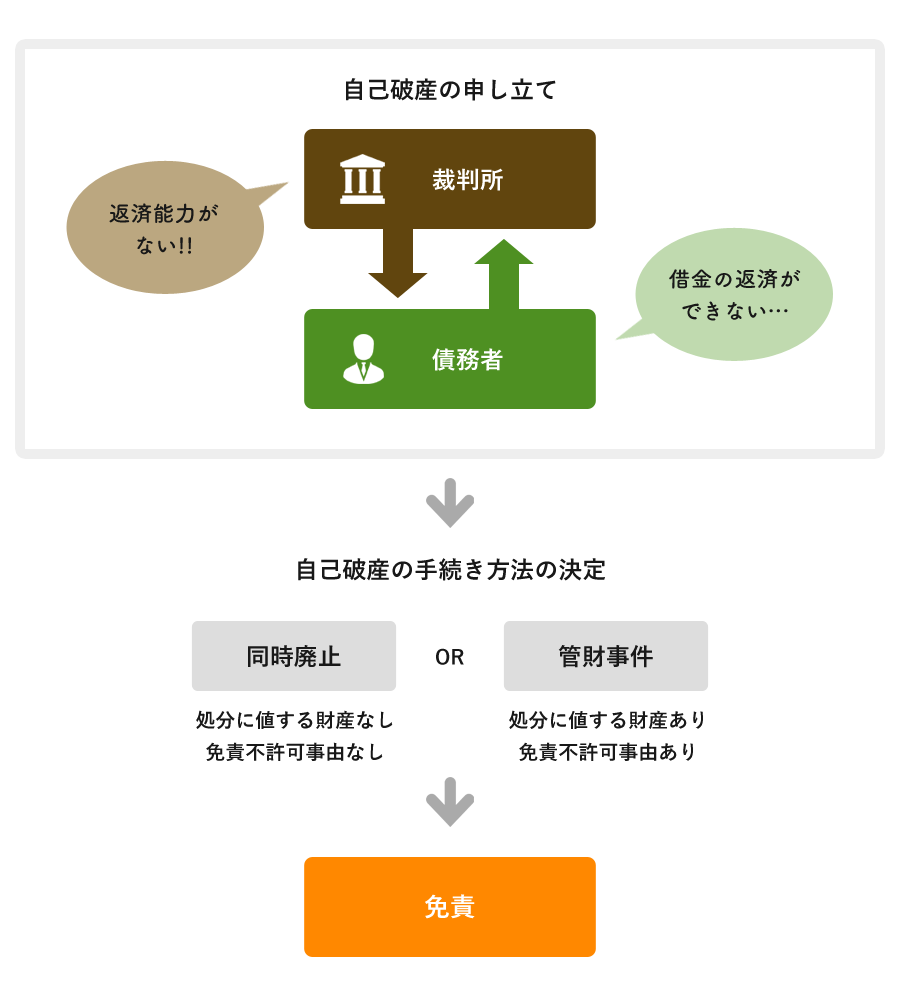

自己破産とは、簡単に言えば、自分の収入や財産では借金の支払いが不可能であるということを宮崎地方裁判所に認めてもらい、借金をすべて帳消しにしてもらう手続きのことです。

自己破産は「債務整理」と呼ばれる借金救済の手続きに含まれ、破産法という法律で定められています。自己破産をすることで、借金が帳消しになれば、

- 借金の悩みがなくなり、気分良く、仕事や友人との時間、家での生活を過ごすことができる。

- 今後の将来を一から前向きに考えることができる。

- 借金の返済に追われる日々から解放される。

- 自信を持って家族を養っていくことができる。

等、借金のことで悩み頭を抱えていたこれまでとは、生活状況が劇的に変化するでしょう。

「自己破産」という言葉のみを聞くと、どうしてもマイナスなイメージを持ってしまう方が多いかと思います。悲観的に捉え、相談前は、これからの人生が終わってしまうかのように感じておられる方もいらっしゃいますが、自己破産とは多重債務者の方が人生を前向きな再スタートを切れるようにと、破産法という法律で定められている、国が認めた救済手段なのです。後ろ向きになる必要は決してなく、もう一度人生をやり直すために与えられた権利の1つです。

2. 自己破産のメリット・デメリット

自己破産は、先述したように、法律で認められたすべての借金を帳消しにする手続きです。しかし、自己破産をすると「生活をしていく上で、今後色々な制限を受けたり、不自由があるのでは?」という不安があり、決断に踏み切れない人が多いというのが実情です。

自己破産は、その言葉のみが先行し、実際にどんな影響を及ぼすのかについては残念ながらあまり知られていません。自己破産に対し、不要な恐れやマイナスイメージを抱かないためにも、自己破産のメリット、デメリットを正しく知っておきましょう。

2-1. 自己破産のメリット

自己破産手続きには、以下のようなメリットがあります。

● 借金が帳消しになる

任意整理や個人再生等の他の債務整理では、利息の軽減や借金の減額はできても完全に借金がなくなるわけではありません。しかし、自己破産手続をとり、宮崎地方裁判所から免責許可が下りると、借金の支払いは免除されます。

● 借金返済や業者からの支払督促をストップすることができ、精神的に開放される

弁護士が介入する事により、債権者からの取立は全て止まり、借金の返済をする必要がなくなります。そのため、毎月借金の返済に追われ続けた日々は終わり、平穏な生活を送る事ができます。

● 破産手続開始後は、債権者から強制執行される心配がなくなる

債権者から、裁判を提起され、給料の差し押さえを受けている方もいるかもしれません。しかし、自己破産の申立を宮崎地方裁判所に行い、破産手続を開始するという決定を裁判所が出してくれれば、その強制執行手続も全て停止させる事ができます。これにより、差し押さえられていた給料も全額を受け取る事ができるようになります。

● 自己破産しても、すべての財産が没収されるわけではなく、生活必需品や一定の価値がない財産は手元に残すことができる

家具・家電・衣類など生活するため、最低限必要とされるものは没収が禁止されています。

● 自己破産の手続開始後に得た新たな財産については、没収されることなく、自由に処分することができる

破産をしたからといって全ての財産を取られるわけではありません。日常生活で用いている家財道具等はそのまま使い続けて頂いても大丈夫なケースがほとんどです。また、破産手続開始後に得られた財産も、没収される事なく、そのまま受け取る事ができる事が多いです。

● 自己破産手続を選択できる条件として、借金額の上限がない

自己破産により免除となる借金に上限額はありません。そのため、宮崎地方裁判所による許可を受けることができるならば、例え借金が何億円あったとしても、その全てを免除される事となります。

● 収入がなくとも自己破産手続を申し立てる事ができる

自己破産手続は債務の免除を受ける事になるため、安定した収入がなくとも免除を受ける事ができます。そのため、あらゆる方が自己破産手続を申し立てる事ができます。

2-2. 自己破産のデメリット

もちろん、自己破産手続きは、メリットばかりではありません。自己破産を選択したことで生じるデメリットもあります。

▲ 失ってしまう財産もある

- 不動産(マイホームや土地)

- 20万円を超える財産(車、証券、預貯金、保険解約払戻金、貴金属など)

▲ 借金の保証人に返済の請求が行く等の影響がある

▲ 約7年間は信用情報、いわゆるブラックリストに登録されてしまうため、新たな借入が大きく制限される(ローンやクレジットカード等)

▲ 税金や賠償金は免除されない

具体的に、自己破産によって免除されるものとされないものは以下の通りです。

【免除されるもの】

- 金融機関から借入をした借金

- 他の人に支払わなければならないお金全般

- 医療費

- 奨学金

【免除されないもの】

- 税金

- 社会保険料

- 公共料金

- 養育費

- 従業員への給料

- 犯罪等の罰金 等

▲ 破産手続き中の資格制限によって、仕事に支障が生じてしまうリスクがある

【自己破産をして就けなくなる職業】

- 弁護士

- 公認会計士

- 税理士

- 司法書士

- 警備員

- 特定保険募集人

- 国家公安委員

- 後見人

- 保佐人

- 補助人

ただし、職業・資格の制限は自己破産の手続き中のみであり、自己破産の手続きが終わると一切の制限が解除されます。

▲ 官報、つまり国が発行している広報誌のようなものに氏名・住所が掲載される

2-3. 自己破産のメリット・デメリットのまとめ

以上のように、自己破産をする上でのメリット・デメリットをまとめてみました。自己破産を選択することで生じてしまうデメリットと、得られるメリットを比較した場合、実際のところはメリットの方が大きいというケースが多くあります。

もし、「自分の場合、メリットとデメリット、どちらの方が多いのだろう?自己破産した方が良いのだろうか?」と判断に迷っておられる方は、まず、当弁護士法人きさらぎまでご相談されることをおすすめいたします。

3. 自己破産に必要な費用

自己破産をする場合にかかる費用として、「弁護士費用(着手金・報酬金)」と「裁判所に支払う費用(印紙代・郵便切手代・予納金)」の2つに分けられます。

ここで、予納金という普段聞き慣れない言葉が出てきましたが、予納金とは「自己破産をしたことを官報に掲載するための費用や、破産管財人に支払う費用」のことを言います。自己破産手続における予納金等の金額は、自己破産手続が同時廃止事件として扱われるか、管財人が選任される異時廃止事件として扱われるかで大きく異なります。

4. 自己破産の種類

自己破産の手続きは、大まかに「同時廃止事件」「管財事件」の2種類に分けられます。どちらの手続きとなるのかによって、費用や期間も大きく異なってきます。

4-1. 管財事件

原則、破産手続において、裁判所は破産の申立を行った人の借金をなくしても良いのかを調べる事となります。そのため、裁判所から選ばれた宮崎の弁護士が管財人として就任し、破産者の財産状況や借入をした理由などを調査したうえで、自己破産手続により、借金を免除(このことを免責といいます)してもよいかどうかを判断します。このように、管財人が就任し、自己破産手続きを進めることを「管財事件」と呼びます。

4-2. 同時廃止事件

一方で、生活保護を受給している等、破産者に財産がない事が明らかであり、かつ、明らかに免責不許可事由がない事が認められる場合には、管財人を選ばず、宮崎地方裁判所が速やかに免責を許可するという簡易な手続きをとることもあります。このような簡易な破産手続の事を「同時廃止事件」と呼びます。

4-3. 判断基準

自己破産手続を同時廃止事件とするか、管財事件とするかは宮崎地方裁判所が決める事ではありますが、どちらの可能性が高いかをあらかじめ考えながら手続を進める必要があります。自分がどちらの手続となるのかを知りたい・相談したいと思われた方は、自己破産手続に強い弁護士法人きさらぎにご相談下さい。

4-4. 各手続の特徴

「同時廃止事件」の手続きで進められるのであれば、もちろん、その方がかかる費用が少ないため、費用面ではメリットがあると考えられます。

自己破産は、申立人の財産を売却・現金化し、貸金業者などの債権者に分配する手続きでもあるため、申立人に該当するような財産がない場合、又は管財人による調査をするまでもなく免責を認めても良い場合に、選ばれる事となります。その一方で、財産を債権者に分配する事が必要な場合、または管財人による調査が必要と思われる事件は、管財事件となります。では、以下により詳しくそれぞれの手続きについて説明していきます。

4-4-1. 同時廃止事件の特徴

先述したとおり、申立人に財産と呼べるほどのものがない場合、財産を処分して債権者に配当する手続きをする必要がありません。つまり、管財事件の場合、自己破産をする人の財産の売却の手続きを担当する「破産管財人」と呼ばれる人が、宮崎地方裁判所によって選任されるのですが、同時廃止の場合、管財人が不要となります。

よって、破産手続を開始すると同時に免責許可の手続きを進めることができます。このような手続きを、同時廃止といいます。

同時廃止になった場合は、申立から免責までの期間は、おおよそ3ヶ月から4ヶ月で終了します。また、宮崎地方裁判所に支払う費用も約2万円程度ですみます。

当事務所の場合、同時廃止相当と思われる自己破産手続の弁護士費用は20万円(+消費税)となりますので、実費を含めても30万円以内で破産手続を終わらせる事ができる可能性が極めて高いです。

つまり、同時廃止の場合、

- 手続き終了までの期間が短い

- 管財事件と比べて費用が安い

- 手続きが簡単

というメリットがあります。

4-4-2. 管財事件の特徴

管財事件の一般的な手続きとして、「破産する人の財産を売却→売却で得たお金を債権者に渡す→残った借金をゼロにする」といった流れになります。売却の手続きをする人が「管財人」と呼ばれます。

管財事件では管財人に支払う報酬が必要となるため、宮崎地方裁判所に払う費用がおよそ約22万円と同時廃止と比べて高額になります。

財産をある程度持っている、借金の原因が浪費やギャンブルなどである場合は、管財事件として手続きがなされます。

当事務所の場合でも、管財事件相当の事案の場合、弁護士費用は30万円(+消費税)となる事から、宮崎地方裁判所に納める費用と合計すれば60万円程の金額が必要となります。

手続きにも最低6ヶ月、長い場合は1年の期間を要するケースもあります。

5. 自己破産手続きの流れ

5-1. 必要書類

5-1-1. 自己破産の申立に必要な10種の書類

自己破産の申し立てに必要な書類は以下の通りです。

自己破産の申し立てに必要な書類

- ① 自己破産申立書

- ② 陳述書

- ③ 住民票・戸籍謄本

- ④ 給与明細など収入が分かる書類

- ⑤ 預貯金通帳の取引明細のコピー

- ⑥ 源泉徴収票・課税(非課税)証明書

- ⑦ 居住地が分かる証明書

- ⑧ 資産目録

- ⑨ 債権者一覧表

- ⑩ その他、事情を説明する上で必要な書類

① 自己破産申立書

自身が申し立てをする宮崎地方裁判所の、自己破産を担当している破産部で取得することができます。債務者の氏名・住所などの個人情報や、借金の総額・使用理由などを記入するものになります。自身が申し立てをする地域を管轄する宮崎地方裁判所(又は居住地を管轄する宮崎地方裁判所の支部)で用意するようにしましょう。

また、この申立書は「家計収支表」などもセットになっているため、家計収支表の事前準備が必要となります。また、同居している家族全員分の収支を記載する必要があります。

② 陳述書

自身が申し立てをする宮崎の地方裁判所で取得することができます。自己破産における書類の中で、陳述書は最も重要な書類となります。借金をした事情や自己破産に至った事情、反省文、今後どのようにやり直していくか、等を記載する文書となります。

この陳述書の内容を宮崎地方裁判所の裁判官が確認し、問題がないかどうかを判断した上で、同時廃止事件か管財事件とするかが決定される事となります。

③ 住民票・戸籍謄本

居住地の市区町村役場で取得することができます。住民票は、家族全員分のものが必要になります。また、家族関係を説明する必要がある場合は、戸籍謄本も必要になります。申立前3ヶ月以内に交付されたものであることに注意をしましょう。

④ 給与明細など収入が分かる書類

自己破産では、直近の自身の収入状況を宮崎地方裁判所に説明しなければなりません。職場から給与明細書が出ているのであれば、それをコピーして提出しましょう。紛失してしまった場合などは、職場等に再発行ができないか確認し、難しい場合は、預金通帳の写しなどの振り込まれている金額から、収入状況をまとめて説明しましょう。

どうしても見つからない場合には、所得証明や源泉徴収票等の代替資料で対応できる可能性もありますので、確認をしてみましょう。

⑤ 預貯金通帳の取引明細のコピー

すべての預金通帳のコピーを1~2年分用意する必要があります。自己破産の申立をした場合、これを受理した宮崎地方裁判所から、入出金のある口座の履歴について、何に使ったのか、また何の収入なのかという質問がくる場合があるので、口座の入出金について答えられるようにしておきましょう。また、不自然なお金の使い方をしてしまった場合等は、申立書の中であらかじめ説明をしておくことが無難です。

⑥ 源泉徴収・課税(非課税)証明書

1年分の証明書を用意する必要があります。一般的には職場からもらっている、もしくは申請したら再発行してもらえるでしょう。再発行が難しい場合は、市区町村役場にて入手できる課税証明書でも問題はありません。収入がない方の場合も、非課税証明書の入手が可能です。

⑦ 居住地が分かる証明書

賃貸アパートやマンションなどに住んでいる場合は、賃貸借契約書のコピーを提出します。実家に住んでいる場合は、戸籍謄本とあわせて、住んでいる家の「不動産登記簿謄本」を提出する事があります。なお、「不動産登記簿謄本」は、法務局で取得することができます。

⑧ 資産目録

財産目録とは、所有する財産の一覧表のことです。自己破産の際には、債務者がどれだけの資産を持っているのか、宮崎地方裁判所に申告する必要があり、申し立て時点で所有している財産を一覧にして提出しなければなりません。

財産目録に記載する事項は、以下の通りです。

- 現金

自己破産申し立て時に現金を所有している場合には、財産目録にその所持金の金額を記入します。現金の欄に記載するのは手持ちの現金のみで、銀行の預貯金は含みません。

- 預貯金

自己破産の申し立て時に持っている預貯金額を記載します。家で保有しているお金(いわゆるタンス預金)については、現金の欄に記載をし、ここには銀行に預けているお金のみを記載します。また、銀行以外に証券口座やFX口座等を保有している場合は、こちらについても記載します。

- 保険

自己破産申立時に保険に加入している場合は、その時点での解約払戻金の金額を記載します。また、解約払戻金の有無に関わらず保険証券と払戻金の証明書を添付しなければなりません。もし過去2年以内に、失効はしているが未解約の保険がある場合は、その分の記載も必要になってきます。この場合、失効証明書を添付して提出します。ここでいう保険とは、自ら加入する任意保険のことであり、国民健康保険や自賠責保険などは含まれません。

- 積立金

会社内積立・財形貯蓄などの積立金がある人は、自己破産申立時点で解約をした場合の払戻金額を記載します。

- 賃貸住宅の保証金・敷金、貸付金、売掛金

貸付金や売掛金がある場合は、金額、相手の住所・氏名・連絡先等の個人情報を記載する必要があります。また、敷金や保証金など後からお金が返ってくる可能性のあるものも目録に記載しておきます。これらも返還を受ける事ができる金銭である以上、財産に該当するからです。

- 退職金

勤務先に退職金制度がある場合は、退職した場合いくら支払われるのかが分かる退職金見込額証明書をもらい、その金額を記載します。すでに退職している場合は、受け取ったことを証明する書面とともに、退職金の受け取った金額を記載します。

- 不動産

不動産を所有している場合は、マンション・アパート・土地など不動産の種類とその所在地を記載します。

- 自動車

自動車やバイクを持っている場合は、車名、購入年月日、年式、購入金額、所有権留保の有無、評価額などを記載します。提出の際は車検証、契約書など購入の書類を添付し、提出します。

- 20万円以上の価値のある貴金属、着物、電器製品等

処分すれば10~20万円以上になる財産がある場合は、品物と購入年月日、金額、現在の評価額などを記載します。

- 20万円以上の価値のある株券、会員権等

株券やゴルフ会員権などの中で、20万円以上の価値のある有価証券を持っている場合は、取得年月日と担保差入の有無、評価額を記載します。 提出時には、上記に関する資料も忘れずに添付し、提出をします。

- 過去2年以内に処分した財産(20万円以上の価値)

過去2年以内に20万円以上の価値のある財産を処分した場合、財産の種類、処分相手、評価額、換価額、使用用途等を記載します。提出時には、領収書や査定書など、証明できるものを添付し、提出します。

- 近日中に取得することが見込まれる財産

損害賠償金、財産分与などがある場合は、記載します。

⑨ 債権者一覧表

自己破産手続を宮崎地方裁判所に申立てる際に、宮崎地方裁判所に手続の対象となる債権者とそれぞれへの借金の金額を申告する書類です。宮崎地方裁判所は、債権者一覧表を確認することで、債務者が誰にどれだけの借金を背負っているかを把握し、自己破産手続きを開始させるべきかどうか、自己破産の申し立てがあったことを通知すべき相手は誰なのかを判断することができます。

この債権者一覧表は、実際に破産申立時の債権者及び債権額を記載する必要がありますので、債権者から債権調査票というものをもらう必要があります。

⑩ その他、事情を説明する上で必要な書類

5-1-2. まとめ

以上、自己破産手続開始の申し立てに必要な書類とその取得方法、取得場所をまとめてみました。

しかし、これらの書類を漏れなく揃えることは非常に大変であり、特に記入の必要のある書類に関しては、注意が必要になってきます。説明が不十分であったり、誤解されるような内容を記載してしまうと、手続きにおいて弊害を及ぼす場合があります。特に、自己破産の事情を時系列で記入する陳述書は、注意しながら作成する必要があります。

例えば、隠すつもりがなかった事でも、申立書に記載をしなかったために、後に当該事実が判明し、不利に扱われる事や、破産に至るまでの経緯が不明瞭であるから管財人を選任し、調査を行うということも少なくありません。

したがって、「これはどうしたら良いのか」「どのように記載をすべきか」等、自己破産の申立をするにあたり少しでも心配や問題があるようでしたら、宮崎で自己破産に強い弁護士法人きさらぎに御相談下さい。

5-2. 手続きの流れ

5-2-1. 宮崎地方裁判所の管轄地域

上記の必要書類を集めた段階で、はじめて宮崎地方裁判所に申し立てを行います。宮崎県における申し立てを行う管轄の宮崎地方裁判所は、以下の通りになります。

宮崎地方裁判所の管轄地域

- 宮崎地方裁判所

宮崎市、東諸県郡(国富町、綾町)

- 宮崎地方裁判所日南支部

日南市、串間市

- 宮崎地方裁判所都城支部

都城市、小林市、えびの市、北諸県郡(三股町)、西諸県郡(高原町)

- 宮崎地方裁判所延岡支部

延岡市、東臼杵郡の内、門川町、美郷町(旧東臼杵郡北郷村)、日向市、東臼杵郡の内、諸塚村、椎葉村、美郷町(旧東臼杵郡南郷村、旧東臼杵郡西郷村)、西臼杵郡(高千穂町、日之影町、五ヶ瀬町)

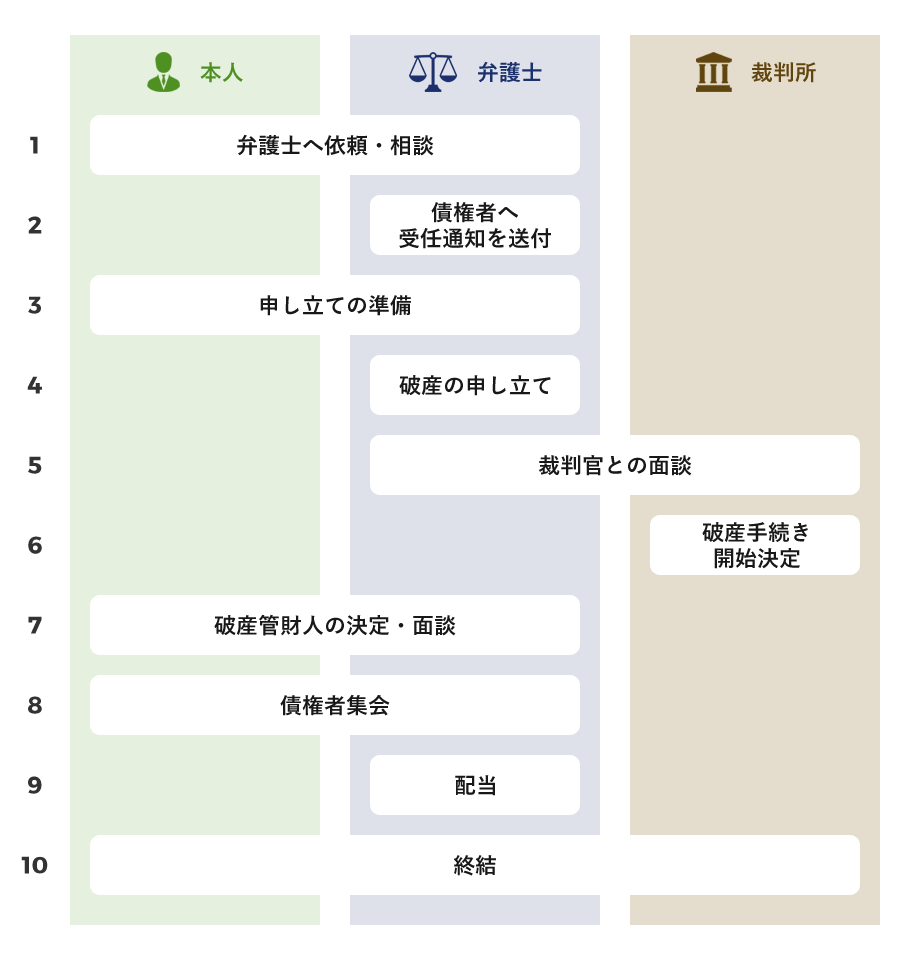

以下、弁護士の介入を前提とした場合の、手続きの流れについて記載します。

5-2-2. 手続きの流れ

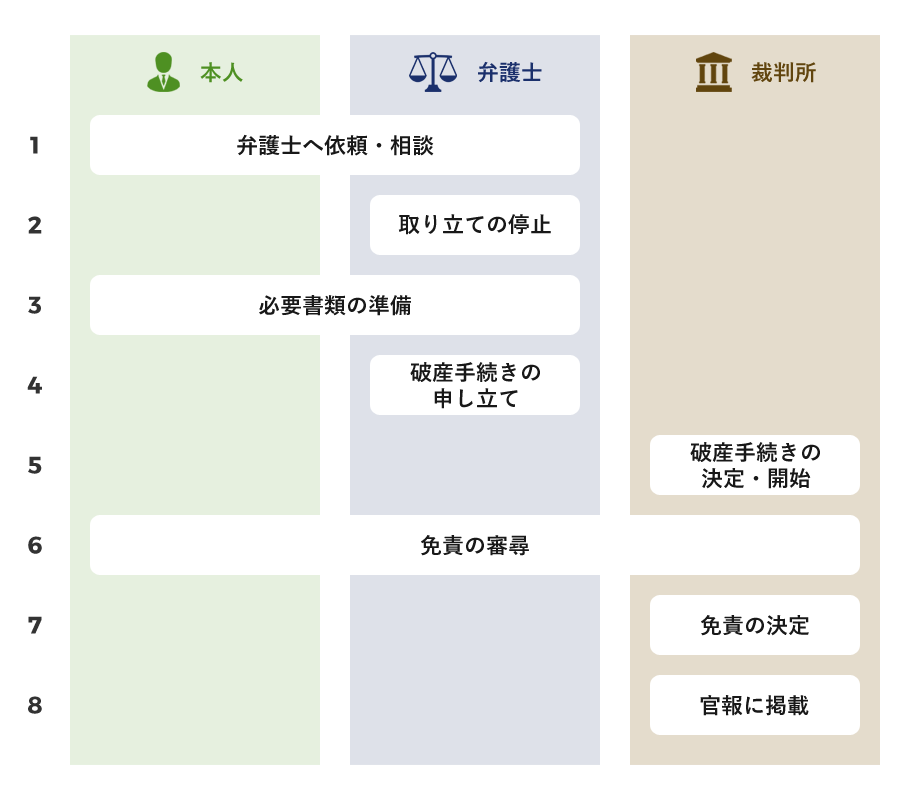

① 弁護士へ依頼・相談

自己破産手続きは、個人で行うことも可能ですが、書類の作成や正しい手続きの選択等を考慮した場合、弁護士に相談することが得策です。実際に手続きを素人が行うことは非常に難しく、9割以上の人が弁護士等の専門家に依頼しているのが現状です。まずは、自己破産の選択が正しいのか、それとも債務整理や個人再生の手続きの方が良いのか、自身の状況を専門家に相談し、判断を仰ぎましょう。

弁護士との初回の面談の際は、手元にある借金や収入を確認できる資料を持参すると良いでしょう。実際の借金額がわからない場合は、債権者の一覧だけでも用意しておくといいでしょう(後に必要になってきます)。

② 取り立ての停止

自己破産をすることになったら、弁護士からお金を借りている先である債権者宛てに、「受任通知」という書面を送ることになります。この「受任通知」とは、これ以上取り立てを行わないように、という取立停止の通知になります。

受任通知が届くと、債権者は取り立てを行うことができなくなるので、督促の通知が以降来なくなり、返済費用を気にする必要がなくなります。お金の借入先一覧は、ご自身で作成し、弁護士に提出するようにしましょう。

③ 必要書類の準備

必要書類 については、前項に記載したとおりになります。記載書類を準備しましょう。必要書類についても、弁護士が一緒に作成・手伝いをいたしますので、ご安心ください。基本的には弁護士が必要な書類の案内をしてくれるので、自身で行うことは指示された資料を収集し、必要事項を書くだけになります。

④ 破産手続きの申し立て

宮崎地方裁判所(宮崎県には4つの裁判所支部があります。各地域の管轄宮崎地方裁判所は、前述してあります 表:宮崎地方裁判所の管轄地域 にて、ご確認ください。)に必要書類を提出し、自己破産の申し立てを行います。弁護士法人きさらぎでは、私ども弁護士が書類の提出を行いますのでご安心ください。

⑤ 破産手続きの決定・開始

自己破産を同時廃止にするか、管財事件にするかが決められるのと同時に、破産手続き開始の決定がされ、宮崎地方裁判所から決定の通知が届きます。

決定の通知とともに、破産手続きは開始されますが、実際に免責許可が認められるかどうかはまた別になります。提出された書類を元に、免責許可を認めるかどうかの審査が行われます。次の免責の審尋が行われるまで、大体2ヶ月~3ヶ月かかることが一般的です。

⑥ 免責の審尋

自己破産をする本人と弁護士が一緒に宮崎地方裁判所に出頭する「免責審尋」が行われる事があります。この免責審尋とは、裁判官が実際に免責してもいいか審査する場のことをいいます。

⑦ 免責の決定

免責審尋後、一定期間が経過すれば免責が決定します。免責の決定までの期間の間に債権者から異議申し立てがあった場合を除いて、ここで免責の決定とともに、すべての借金から解放されることになります。破産者名簿からも削除され復権します。

ちなみに、一度免責が確定すると、免責許可の確定後7年間は再び免責を受けることはできません。

⑧ 官報に掲載

免責後、官報という国が発行している冊子に住所と名前が掲載されます。官報は、金融業者など一部の職業の人だけが見るものなので、周囲にバレる可能性は極めて低いです。

5-2-3. まとめ

以上が、自己破産手続きの流れになります。最初の図を見ても分かるように、自己破産手続きは、実際に借金から解放されるまでおおまかに以下の7ステップになります。

- ステップ1 弁護士に相談

- ステップ2 受任通知で取り立てをストップ!

- ステップ3 申立に必要な書類を作成する

- ステップ4 自己破産手続きの申立を行う

- ステップ5 破産手続き開始の決定!

- ステップ6 裁判所で免責審尋

- ステップ7 免責が許可されて借金から解放!!

一連の手順は、ほぼ私ども弁護士が行いますので、基本的には依頼者が一人で行う手続きはありません。また、初回の相談は無料になります。宮崎において、債務で悩んでおられる方は、どうぞご安心して、弁護士法人きさらぎまでご相談ください。

6. 自己破産ができる条件・自己破産ができない条件

6-1. 借金をすべてゼロにするための必要な条件とは?

6-1-1. 自己破産が認められる2つの条件

「借金の返済が苦しいなあ。よし、自己破産をしよう!」そう思っても、必ずしも皆が自己破産を認められるわけではありません。自己破産によって借金の支払い義務が免除されるための条件とは、以下の2つになります。

【条件 1】支払い不能状態

借金の支払いが今後不可能だと判断された状態。

支払い不能の条チェック項目は以下の通りです。

- 借金の総額とその内容

- 資産額とその内容

- 収入

- 年齢

- 家族構成 など

支払不能かどうかは、ただ単に借金額の大小ではなく、借金額と本人の支払い能力・収入額のバランスによって判断されます。支払不能状態の目安としては、借金を「3年程度で返済できない状態」と考えておけば良いでしょう。

【条件 2】免責不許可事由に該当しない

借金をした理由や経緯が正当であると認められた場合。

6-1-2. 免責不許可事由とは?

破産者の免責は、破産者を経済的に立ち直らせるために宮崎地方裁判所が許可するものです。破産者を免責することによって債権者は債権を失うことになるため、不誠実な破産者に対しても無条件に免責を行うのは、公平ではありません。

したがって、破産法は、一定の事情がある場合には宮崎地方裁判所は免責を許可しないと定めており、この「一定の事情」のことを免責不許可事由といいます。

では、具体的にどのようなことが免責不許可事由とされているのでしょうか?

- 不当な破産財団価値減少行為

財産を隠したり壊したりして、財産の価値を減少させた場合

- 不当な債務負担行為

クレジットカードで買った商品を決済が済まないうちに売却して代金を債務の返済にあてるなどの行為

- 不当な偏頗行為

ある債権者のみに対して返済期限前に返済を行う行為

- 浪費または賭博その他の射幸行為

ギャンブルなどにつぎ込むために借金をした場合

- 詐術による信用取引

申立て前1年内に自分に資産があるように装って借入れをした場合

- 帳簿隠滅等の行為

帳簿などを偽造する行為

- 虚偽の債権者名簿提出行為

架空の債権者を債権者一覧表に記載するなど虚偽の債権者一覧表を提出する行為

- 調査協力義務違反行為

破産手続きにおける調査で虚偽の説明をする行為

- 管財業務妨害行為

破産管財人の職務を妨害する行為

- 7年以内の免責取得など

前の免責許可決定の確定から7年以内に再度の免責許可申立てをした場合

- 破産法上の義務違反行為

説明義務、重要財産開示義務などの違反

つまり、「不誠実な人には免責を認めない」ということです。

しかし、ギャンブルやショッピングが借金の理由であっても、必ずしも免責許可が得られないということはありません。実際に、日本国内の自己破産の全ての申し立てのうち96%が免責許可を得ることができています。

また、弁護士法人きさらぎでは免責不許可事由が存在する自己破産においても、免責を獲得した事例は多数存在します。「免責不許可事由があるから、もう自己破産はできない・・・」と考えるのではなく、宮崎で自己破産に強い弁護士法人きさらぎにまずは御相談下さい。

6-2. 自己破産が難しいパターン

6-2-1. 自己破産が難しい9つのケース

いざ、弁護士に自己破産の相談を持ちかけたとしても、簡単に自己破産はできないケースもあります。このような、自己破産手続が難しいケースは、以下の9ケースです。

自己破産が難しい9つのケース

- ① 自力で3年以内に返済できる場合

- ② 債務超過ではないと判断された場合

- ③ 財産を隠す・資産を不当に処分するなどの行為があった場合

- ④ 一部の債権者の借金のみ返済するなど偏った返済をしていた場合

- ⑤ 自己破産前・手続き中に現金化をしていた場合

- ⑥ ギャンブルや浪費による借金である場合

- ⑦ 債権者を隠して申し立てを行った場合

- ⑧ 過去に自己破産をして7年以内である場合

- ⑨ 闇金融業者から借入をしている場合

以下、それぞれのケースについて詳しく説明していきます。

① 自力で3年以内に返済できる場合

自己破産は、支払い不能状態の人でないと、行うことができません。その目安の1つが、「自力で3年以内に返済できるかどうか」であり、3年以内に返済できる場合は、自己破産は適用されない可能性が高いです。自己破産ができない場合は、債務整理や個人再生で借金の減額を検討しましょう。

② 債務超過ではないと判断された場合

自己所有の自宅や高級車、解約返戻金がある保険、株式など、金融資産を売れば完済できるようであれば、債務超過とは言えないため、自己破産を行うことはできません。「金融資産をすべて売って返済に充てましょう」と宮崎地方裁判所に判断されてしまいます。

③ 財産を隠す・資産を不当に処分するなどの行為があった場合

自己破産では、現金化できる財産を処分する場合もあります。その際、処分されたくない財産を隠すようなことがあった場合、免責自体がなされず、仮に自己破産が決まっていても取り消されるようになります。悪質であると判断された場合は、刑事事件に発展することもあるため、注意しましょう。

④ 一部の債権者の借金のみ返済するなど偏った返済をしていた場合

自己破産は、すべての債権者を平等に扱う必要があります。とりわけ考えられるケースとして、家族や友人、恋人など特別な間柄にある債権者でしょう。

また不当に該当するような担保設定も認められていません。友人から少額だけ借りたお金の支払いに、特別に自宅を担保に入れれば、免責不許可事由と見なされる可能性もあるため、注意しましょう。

⑤ 自己破産前・手続き中に現金化をしていた場合

自己破産の申し立て前、もしくは手続き中にクレジットカードのショッピング枠で購入をした商品を売って現金化したケースなどが該当します。これは、免責不許可事由に該当します。

クレジットカードで購入したものは、法律上、支払いが終わるまでクレジットカード会社の所有物と見なされます。よって、他人のものを勝手に売ったことと同等な行為となるため、不当な借金と見なされてしまいます。

⑥ ギャンブルや浪費による借金である場合

投資やギャンブル、浪費によって大きな借金を作ってしまったケースは、免責不許可自由に該当します。

ただし、著しい財産減少や過大な債務負担の場合が問題となるため、仮に浪費やギャンブルで使った借金でも、著しい財産減少や過大な債務負担でなければ免責対象になることもあります。また、ギャンブルや浪費が原因で自己破産に至ったとしても、その後の反省や生活状況の改善等により免責が認められるケースもあります。

そのため、ギャンブルでの借金であるという理由だけで、自己破産を諦める事はせず、まずは御相談下さい。

⑦ 債権者を隠して申し立てを行った場合

自己破産の申し立てを行う際、債権者一覧表を提出しなければなりません。このときに、一部の債権者の情報を、わざと記載しなかった場合、免責不許可事由に値します。例えば、家族・友人等、親しい間柄の人への借金であっても、漏れなく記載をするようにしましょう。

⑧ 過去に自己破産をして7年以内である場合

自己破産は一生で一度きりのみと考える人が多いかと思いますが、中には再び返済ができないような借金を背負ってしまうこともあるかもしれません。

そのような人のために、破産法では一定の制限を設けています。7年以内に自己破産している人は、再度、自己破産手続きを行うことはできません。前回自己破産してから7年以上たっていなければなりません。

⑨ 闇金融業者から借入をしている場合

債権者の中に闇金融業者がいて、闇金融業者から借入をしている場合、弁護士が依頼を受けてくれないといったケースがあります。闇金は、法的利息を大きく超えており、闇金そのものが犯罪行為であるため、債務整理とはまた異なった手続きが必要になってきます。

闇金融業者が債権者の中にいても、引き受けてくれる弁護士ももちろんいます。まずは、確認をするようにしましょう。

6-2-2. まとめ

このように、自己破産ができないケースには、大きく分けて、「返済ができそうな場合」と「免責不許可事由に該当しうる場合」に分けられます。

最終的には宮崎地方裁判所の裁量に委ねられてはいますが、一般的に自己破産ができないといわれているケースを事前に把握しておくことが必要です。とくに、家族や友人関係内での借金に関しては、ほかの借金と違うように捉えてしまう人も少なくありません。その場合、「こっそり財産を隠す」「家族・友人の借金だけは返しておこう」といった誤った行為をしかねません。

自己破産は、宮崎地方裁判所へ申し立てる手続きです。実際の手続きは我々弁護士等の法律の専門家に依頼することになりますが、隠し事をせず、ありのままの真実をしっかり伝えましょう。

当事務所では、自己破産の経験も豊富であり、債務に悩む皆様のために適切なアドバイスができると考えております。また、免責不許可事由が存在する方々でも、それまでの経緯を丁寧に説明し、誠実な対応をする事により免責が許可されたというケースも数多く実績がございます。免責不許可事由が存在するとしても、ぜひ一度お気軽にご相談ください。

7. 自己破産と自由財産

7-1. 自己破産と自由財産

自己破産手続とは、自分の収入や財産では借金の支払いが不可能である ということを宮崎地方裁判所に認めてもらい、借金をすべて帳消しにしてもらう手続きのことです。また、手続き方法によっては、破産者が持っている財産を全て現金に換えて、借金がある債権者へ分配する手続きです。(管財事件)

しかし、持っている財産を全て、破産管財人が取り上げてしまうと、破産する人は生活が成り立たなくなってしまいます。そうなってしまうと、「人生をやり直すための手続き」という自己破産手続きの目的に反してしまいます。そこで、破産法では、破産者が生活するために必要最小限の財産は破産者の手元においておき、破産管財人が処分しなくともよいこととしています。この財産のことを「自由財産」と言います。

つまり、前述している同時廃止手続きの場合は、自由財産を超える財産がない場合にとられる手続きと言い換えることもできるでしょう。

7-2. 自由財産とは?

破産法によると、自由財産とは、破産者に残すべき生活するための最低限の財産です。破産者が、自由に処分できる財産であることから、「自由財産」と呼ばれています。

では、どのような財産が自由財産として定められているのでしょうか。認められている自由財産は、大きく5つに分けられます。

認められている自由財産

- ① 99万円以下の現金

- ② 新得財産

- ③ 差押禁止財産

- ④ 自由財産拡張によって宮崎地方裁判所に保有が認められた財産

- ⑤ 破産管財人が換価を放棄した財産

以下、それぞれについて詳しく説明していきます。

① 99万円以下の現金

自己破産では、99万円以下の現金を自由財産の1つとして認めています。

保有している現金の全てを回収してしまった場合、直近の生活に困窮する危険が出てくるためです。自己破産はあくまでも、多重債務者が人生をやり直すための手続きであるため、目の前の生活に必要となる現金は手元に残しておくことができるのです。

注意点として、この99万円は現金に限ったものであるため、原則として預貯金は自由財産には含まれません。

例えば、現金が40万円あり、預貯金が59万円あったとします。この場合、自由財産としては現金40万円のみ残せることになります(ただし、自由財産拡張が認められる場合もありますし、それぞれのケースによって宮崎地方裁判所の裁判官が判断することになります。以下④をご参照ください)。

② 新得財産

自己破産の申立後に得た財産のことを新得財産といいます。

自己破産手続きにおいて処分の対象となる財産は、破産手続開始決定時の破産者が所有している財産です。そのため、破産者の財産であったとしても、破産手続開始決定後に取得した財産は、新得財産となり、処分の対象にはなりません。つまり、自由財産として認められることとなります。

③ 差押禁止財産

法律上、いかなる場合でも差し押さえが禁止されている財産があり、この財産に関しては、自己破産手続きにおいても例外ではありません。

差押禁止財産として定められているものは多くありますが、具体的なものとしては、生活家電(冷蔵庫や洗濯機など)や生活家具(机やベッドなど)などの生活に必要な財産、事業をする上で必要な財産があげられます。

また、国民年金、厚生年金、共済年金など公的年金の受給権(国民年金法24条、厚生年金法41条)、生活保護費の受給権(生活保護法58条)等も、差し押さえ禁止財産として定められています。

④ 自由財産拡張によって宮崎地方裁判所に保有が認められた財産

上記の3つが主に自己破産の手続き上、自由財産として認められている財産です。しかし、生活に必要となる財産は、人によって異なってきます。事情によっては、前述した法律で定められた3つのもの以外であっても、生活をする上で必要不可欠となるような財産があるということも考えられます。

自由財産の拡張については、破産法にて下記のように定められています。

破産法第34条第4項(破産財団の範囲)

裁判所は、破産手続開始の決定があった時から当該決定が確定した日以後一月を経過する日までの間、破産者の申立てにより又は職権で、決定で、破産者の生活の状況、破産手続開始の時において破産者が有していた前項各号に掲げる財産の種類及び額、破産者が収入を得る見込みその他の事情を考慮して、破産財団に属しない財産の範囲を拡張することができる。

このように、自由財産の範囲を拡張することを「自由財産の拡張」といいます。

つまり、本来、99万円以下の現金と新得財産、そして差押禁止財産にしか認められない自由財産の範囲が、宮崎地方裁判所の許可により拡張してもらうことができ、これを自由財産の拡張といいます。

自由財産拡張は、どういった場合に認めるといったような明確な基準はありません。宮崎地方裁判所は、申出に応じて破産管財人に意見を聞き、必要があると判断した場合に、自由財産の拡張を認めます。

例えば重篤な病気で苦しんでいる場合に、治療を受けるために必要な動産等、特別に考慮すべき事情などが存在する場合には、宮崎地方裁判所も考慮してくれる可能性は十分にあるでしょう。

また、自由財産の拡張は、申出が早ければ早いほど良いといわれており、自己破産申立と同時に行うのが最も良いということを覚えておきましょう。

⑤ 破産管財人が換価を放棄した財産

破産手続は、破産者の財産を破産管財人が現金化して、債権者に配当する手続きといえますが、その換価処分の対象となる破産者の財産を破産財団と言っています。

しかし、中には換価が難しい財産も存在します。換価できるまで破産手続きが終了しないことになっている関係で、そのような財産がある場合、いつまでたっても破産手続きが終了しないといったことが生じてしまいます。

そこで、破産管財人はそのような換価できない財産については、破産者に戻し、自由財産とすることとなっています。

自己破産手続を避けたいと思われる方には、個人再生手続が最適な手段である事が多くあります。しかし、個人再生手続は、あまり一般的な言葉ではないため、その存在を知らない方もたくさんいらっしゃいます。

そのため、本ページでは、個人再生手続とはどのような手続で、自己破産手続とはどのような点が異なるのか、どのような方に向いているのか等をご説明させて頂きます。

只今、個人再生の新規受任を

取り止めております。

ご迷惑をおかけしますが、ご理解の程、

どうぞよろしくお願いいたします。

目次

1. 個人再生とは?

1-1. 個人再生とは?

- 「住宅ローン返済がここ数ヶ月厳しい、どうしよう。あと少しすれば問題なく返済することができるので、住宅ローン以外の借金を止める方法はないだろうか」

- 「住宅ローンの返済が滞っていて、金融機関から支払いの督促が来ている。どうしようもできない。せっかく建てたマイホームを売却しなければならないのだろうか」

- 「自己破産すれば家や車等の財産を没収されてしまう。何とか財産を残しながら、債務額を減らす事はできないだろうか」

宮崎でこのような悩みを抱えている方はいませんか?このような悩みではなくても、似たような悩みを抱えてのなら、ぜひ宮崎地方裁判所へ個人再生の申し立てを行うことをお勧めいたします。

個人再生とは、どのようなものでしょうか?

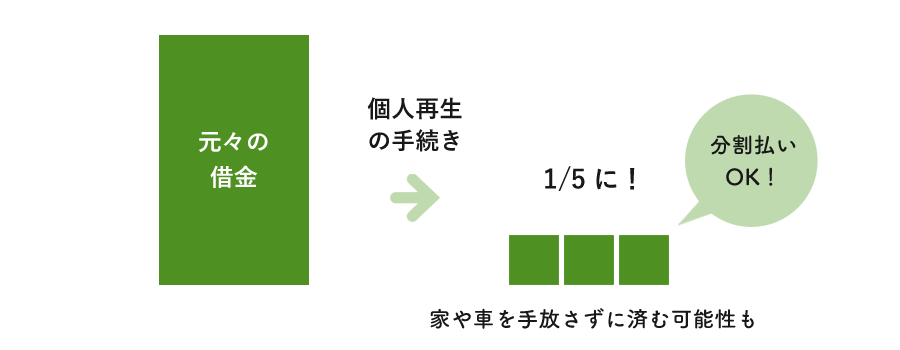

個人再生は、宮崎地方裁判所の力を借りることで、資産処分をせずに、借金を大幅に(5分の1程度に)減らすことができる債務整理の一種です。返済期間は、原則3年間、最長でも5年間に設定され、減額された借金をその期間で返済することができれば、残りの借金は免除される、といった手続きになります。

ただし、住宅ローンは例外になります。住宅ローン特別条項という制度を利用する事で、手続期間中も住宅ローンだけは支払い続けることができ、結果、不動産はそのまま所有し続けることができます(住宅ローン特別条項が認められるためには、本人が所有している住宅で、かつ、現在居住していることが条件です)。

住宅ローン特別条項

宮崎で、住宅ローン特別条項付きの個人再生をご希望の場合、宮崎地方裁判所に個人再生の申立てをする際に、住宅ローンの特別条項付きの再生計画認可を希望する旨も併せて申し立てをすることになります。

この住宅ローン特別条項は宮崎においても多くの方が認められていますので、ご安心ください。

このように、借金の返済がすべて免除される自己破産では、住宅などの財産はほとんどが処分されることになりますが、住宅などの財産を失わなくて済むというのも個人再生の特徴です。

また、自己破産の場合、資格制限により一定の職業に就けなくなりますが、個人再生の場合はそのような職業に対する制限はありません。

宮崎地方裁判所に個人再生の申し立てをすると、債務の支払いをいったん停止し、宮崎地方裁判所の監督のもと、債務の一部免除や長期間での弁済などを内容とする再生計画案(簡単にいえば、今後の支払いスケジュールのようなもの)を立案し、その後は再生計画に基づいて残りの債務の弁済を継続していくことになります。

- 家族のためにも自宅だけは絶対に守りたい

- 自己破産は避けたいが、借金を大幅に減額したい

- 今ある資産を処分することなく、借金問題を解決させたい

- 自己破産では資格制限に引っかかってしまうため、今の仕事を継続できない

- 借金を少しでも、少しずつでも返済していきたい

このような要望のある方には、個人再生手続きが最もおすすめです。宮崎で債務についてお悩みのある方は、個人再生の経験豊富な当弁護士法人きさらぎにぜひご相談ください。

1-2. 個人再生の基本

1-2-1. 2種類の手続き方法

個人再生手続には、「小規模個人再生」「給与所得者等再生」の2種類があります。

「小規模個人再生」と「給与所得者等再生」の主な違い

- 収入

【小規模個人再生】

収入の変動があってもできる

【給与所得者等再生】

収入の変動が大きいとできない

- 最低弁済額

【小規模個人再生】

負債総額によって決まる金額・持っている財産の額のいずれか高い方の額

【給与所得者等再生】

負債総額によって決まる金額・持っている財産の額・可処分所得の2年分のいずれか高い方の額

- 再生計画案に対する債権者の反対の影響

【小規模個人再生】

過半数の数また金額の債権者から異議があると認可されない

【給与所得者等再生】

債権者からの異議は問題にならない

- 将来の給与所得者等再生手続きの利用

【小規模個人再生】

可能

【給与所得者等再生】

認可決定後7年以内には利用できない

- 将来自己破産ができるか否か

【小規模個人再生】

可能

【給与所得者等再生】

認可決定後7年以内には利用できない

- 手続きに向いている人

【小規模個人再生】

収入に変動がある人・債権者が再生手続きに反対していない人

【給与所得者等再生】

大口の債権者が再生手続きに反対している人

① 小規模個人再生

まず、小規模個人再生について説明します。

この手続きは、個人再生手続きの中でも基本的な手続きであり、総額5000万円以下(住宅ローンを除いた額)の債務を負っている場合に利用できます。また、小規模個人再生を利用するためには一定の収入が必要になり、収入要件については、個人再生手続き中に宮崎地方裁判所から厳しく審査されます。

個人事業主だけでなく公務員やサラリーマンの方の利用も可能で、宮崎でも多くの方が利用をされています。

小規模個人再生を利用すると、借金返済額が大幅に減額され、債務の一部についてのみ、原則3年間かけて分割して返済をしていくことを内容とする再生計画案を作り、債権者の可決を得た後、宮崎地方裁判所から認可を受けます。その減額された借金を、再生計画に基づいて返済していきます。この支払いを終えれば、借金は完済されたという扱いになります。

ただし、再生計画の成立において、債権者の過半数が反対しないことが要件となっています。

② 給与所得者等再生

給与所得者等再生は、上記の小規模個人再生が利用できる方の中で、サラリーマンや公務員など特に給料などで変動の少ない定期収入を得る方が利用できる制度です。宮崎においても、この給与所得者等再生手続きを選択して個人再生の申立てをする例があります。

給与所得者等再生を利用する場合にも、宮崎地方裁判所に申立をして借金返済額を大幅に減額してもらうことができます。小規模個人再生と同様、住宅を守りながら他の借金だけ減額してもらうことも可能です。また、手続き後の返済期間も小規模個人再生と同様、原則3年になります。

しかし、給与所得者等再生には、再生計画案について債権者の賛成がいらないというメリットがある一方、小規模個人再生よりも厳格に収入要件が必要になる、また、小規模個人再生よりも返済する金額が大きくなるというデメリットがあります。

1-2-2. 再生計画上の返済総額を定める基準

再生計画上の返済総額は、以下の基準額のうち、最も大きい額になります。

- 最低弁済額

最低弁済額とは、「最低この金額は返済する」といった、法律が定めている基準額になり、債務者の借金の金額次第で変動します。

- 清算価値

仮に債務者が自己破産をした場合に債権者に配当されると見込まれる額です。自己破産をしてもらった方が債権者として返済を受ける事ができる金額が高ければ、自己破産をしてもらった方が、債権者に利益となります。そのため、自己破産手続をするよりも再生手続をした方が、債権者にとって利益となる事が必要となります。

- 2年分の可処分所得(給与所得者等再生のみ)

債務者の収入から、税金や政令で定められた生活費を引いたものの2年分です。

1-3. 住宅ローン特別条項

個人再生手続きにおいては、住宅ローン特別条項という制度を利用する事で、手続期間中も住宅ローンだけは支払い続けることができ、結果、不動産はそのまま所有し続けることができます。

住宅ローン特則は、個人再生だけに設けられている制度で、この制度により住宅ローンは残して、その他の借金だけを減額対象とすることができるようになりました。これにより、自宅を手放さず経済的再生を図ることが可能となったのです。

もちろん、自宅にそのまま住み続けるので、住宅ローンは減額されず、個人再生後も引き続き支払わなければなりませんが、他の借金が減額されることで、余裕を持って住宅ローンを払っていくことができます。

1-4. 弁護士と司法書士の違い

個人再生の相談をするにあたって、司法書士に相談をと考えておられる方がいらっしゃるかもしれません。個人再生は、もちろん司法書士への依頼も可能です。

しかし、弁護士は個人再生の申立代理人になることができますが、司法書士は個人再生の申立代理人になれません。つまり、司法書士は、書面作成までしかサポートすることができないのです。

弁護士であれば、債権者対応や申立書作成はもちろん、宮崎地方裁判所への出頭に同行し、申立人の代理人としてすべての仕事・サポート・交渉を行うことができます。すなわち、個人再生手続きを行う場合、弁護士に委任すれば、専門的で手間と時間がかかる手続きをすべて、弁護士に任せることができます。

また、宮崎地方裁判所への出頭にも弁護士ならば同行できるため、お一人で宮崎地方裁判所へ出頭する必要もありません。もちろん、弁護士法人きさらぎでは、申立書作成や債権者対応はもちろん、宮崎地方裁判所への申立人の出頭にも同席し、申立人である依頼者様を全面的にサポートいたします。

2. 自己破産・任意整理との違い

債務整理には、個人再生の他に任意整理と自己破産があります。

以下、この3つの債務整理の違いの特徴とメリット、デメリットをまとめてみました。ご自身にとって、個人再生手続きが適切なのかを検討する参考にしてみてください。

個人再生・任意整理・自己破産の違い

- 借金の減額

【個人再生】約1/5に減額

【任意整理】利息のみカット

【自己破産】全額免除

- 家

【個人再生】残せる

【任意整理】残せる

【自己破産】残せない

- 車

【個人再生】手放さずに済む可能性もある(自動車ローンの残債務があると、債権者に車を引き揚げられてしまいます)

【任意整理】手放す必要なし

【自己破産】管財人が破産財団から放棄した場合には所有が認められる

- 官報への掲載

【個人再生】掲載あり

【任意整理】掲載なし

【自己破産】掲載あり

- 一部職業の制限

【個人再生】なし

【任意整理】なし

【自己破産】あり

- 差し押さえ

【個人再生】宮崎地方裁判所からの執行命令後も解除可能

【任意整理】通知段階では解除可。執行されれば不可

【自己破産】宮崎地方裁判所からの執行命令後も解除可能

- 家族や会社

【個人再生】会社には基本的にはばれない。家族においても、同居する家族が無収入であればばれる可能性は低い

【任意整理】ばれる危険性は極めて低い

【自己破産】会社には基本的にはばれない。家族には、財産を没収されるためばれる可能性あり

このように比較してみると個人再生は、任意整理と自己破産の中間的な手続きといえるかもしれません。以下、より詳しく、個人再生を自己破産、任意整理と比較をしていきます。

2-1. 個人再生と自己破産の違い

個人再生と自己破産とでは、

- 借金を全額免除してもらうのか、圧縮した金額は支払い、残りの借金のみ免除してもらうのか

- 財産が処分されるかされないか

という2点が大きく異なります。

個人再生の場合は、返済を継続していくため、財産があっても、それを処分する必要はありません。ただし、個人再生手続上、財産の総額は清算価値と呼ばれ、その額が高額であれば手続き後の返済額に影響してきます。また、個人再生には、手続中の資格制限もありませんので、仕事もそのまま続けられますし、自己破産のように免責不許可事由などもありません。

2-2. 個人再生と任意整理の違い

一般に債務整理と呼ばれる「任意整理」と「個人再生」は、「借金が減る」、「過払金が戻ってくる可能性がある」、「信用情報に登録される年数がほぼ同じ」といった共通事項があるため、違いが分かりにくいという意見が多くあります。

しかし、実際の手続きなどは異なり、それぞれ特徴があります。主な特徴の違いは4点あります。

① 負債が重いか軽いか

任意整理と個人再生のどちらかで迷った場合、まず1つのわかりやすい判断基準としてあげられるのが、負債状況が「軽い」のか「重い」のかといった点になります。負債状況が重くなればなる程、個人再生や自己破産という方法を利用しなければならず、もちろん弊害も任意整理に比べて大きなものとなります。

負債の状況は、自分1人ではなかなか判断できないため、収入と負債の状況を総合的に判断するためにも、ぜひ宮崎での債務整理に強い弁護士法人きさらぎにご相談ください。

② 債務整理する借金を選択できるかどうか

仮に現在抱えている借金が、債権者3社からであったとします。任意整理の場合は、債権者3社のうち2社のみを任意整理の対象として、1社は任意整理の対象外とすることができます。つまり、自分で、債務整理の対象を選ぶことができるのです。

このように、任意整理を選択することで、債務整理をする2社からはお金の借入ができなくなりますが、残り1社からは、変わらずお金の借入を行うことができる可能性があります。

しかし、個人再生の場合は、3社すべてを債務整理の対象としなければなりません。したがって、債務整理後においてすべての債権者からお金の借入を継続して行うことはできません。このように、債務整理する債権者を選択できるかできないかといった違いがあります

③ ある程度の収入があるかないか

任意整理、個人再生どちらを選択しても、抱えている借金が減額することに変わりはありません。しかし、生活保護を受けている人等、定期的な収入が得られない人の場合、任意整理は利用できますが、個人再生は利用することができません。同じように、専業主婦や収入が不安定な場合も個人再生を利用することはできません。

しかし、アルバイトやパート、状況によって失業者の人については、任意整理を利用することができる場合があります。

このように、個人再生手続きを行うための条件の1つに「将来、継続的に収入を得る見込みがある」といった条件があるため、任意整理と個人再生の違いとして、ある程度の収入があるかないかといったことが挙げられます。

また、アルバイトやパートの人のように、収入の状況だけでなく、職業も関係してくることになるため、任意整理と個人再生のどちらを選択すべきかの判断は、ぜひ宮崎の専門家である私どもにお任せください。

④ 官報に掲載されるかされないか

任意整理手続きを利用した場合、官報に氏名や住所が掲載されることはありませんが、個人再生手続きを利用した場合は、官報に氏名や住所といった個人情報が掲載されることになります。

一般の人が官報に目を通す機会は極めて低いため、官報によって周りに個人再生を行ったことがばれてしまう確率は極めて低いのが事実ですが、まったくない訳ではありません。

このように、官報への掲載の有無もまた、個人再生と任意整理の違いの一つといえるでしょう。

3. 個人再生が利用できる条件

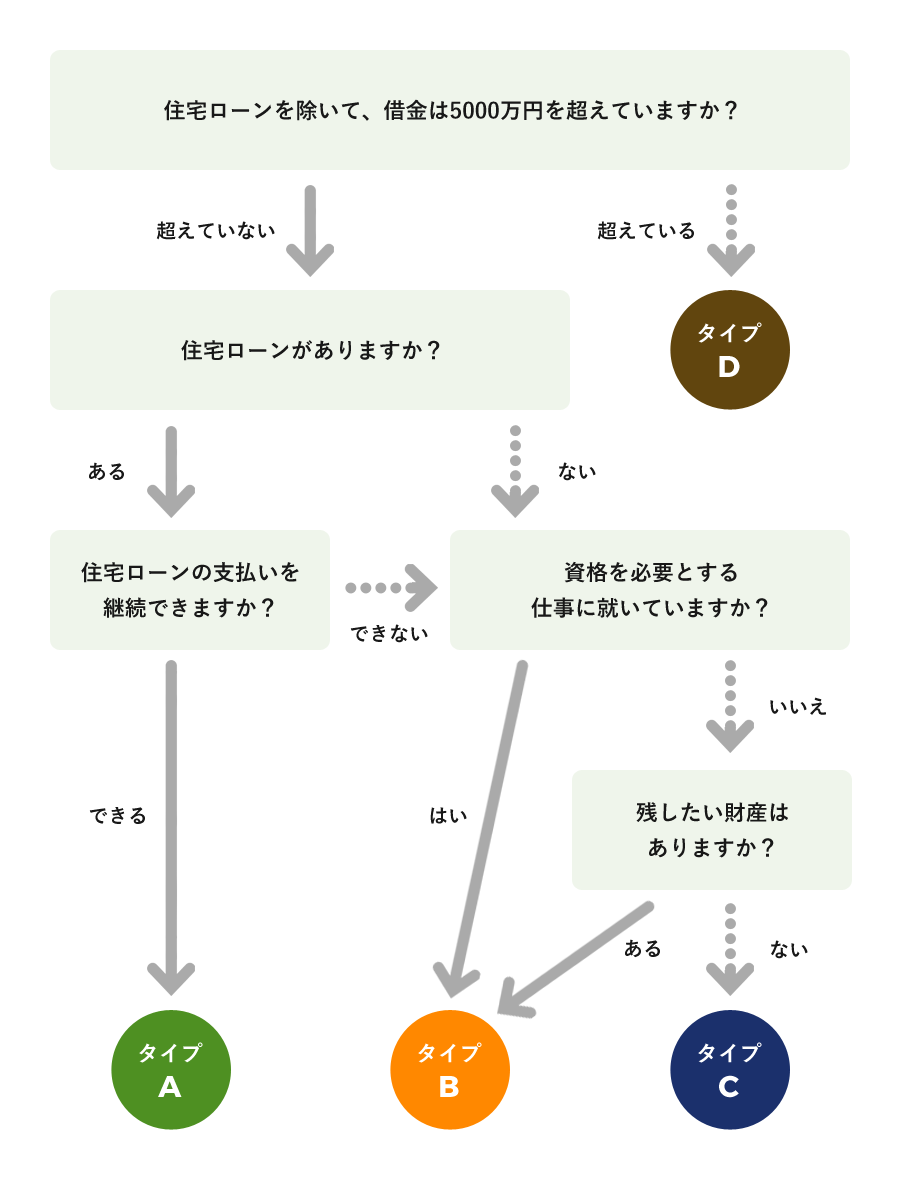

個人再生ができるための条件は、下記4つになります。

- ① 支払い不能の見込みがあること

- ② 債務者が個人であること

- ③ 債務者が継続して収入を得る見込みがあること

- ④ 借金の総額が5000万円以下であるもの

また、以下のフローチャートの質問に回答していくと、個人再生を選択できるかどうか、さらには個人再生を選択するメリットがあるかどうかが簡単に分かるようになっています。個人再生手続を検討されている方は、是非ともフローチャートをお試しください。

● タイプAの方

住宅ローン特則を利用した個人再生手続きがおすすめです。住宅を残しつつ、住宅ローン以外の借金を減額することが可能です。

● タイプBの方

個人再生手続きが可能です。仕事を継続し、資産を保持しながら借金することができます。

● タイプCの方

個人再生手続きを選択するメリットがあまりありません。自己破産手続きの検討をおすすめします。

● タイプDの方

個人再生手続きをとることはできません。債務整理の別の方法をご検討ください。

4. 個人再生のメリット・デメリット

個人再生を利用すると、借金返済額を大幅に減額することができるので、借金がかさんだ場合には、借金問題解決のために非常に効果的な手段です。

では、債務整理の1種である個人再生にはどのようなメリット・デメリットがあるのでしょうか?以下、順番に個人再生のメリット・デメリットを確認していきましょう。

4-1. 個人再生のメリット

● 借金を大幅に減額できる

具体的には、以下のように減額をすることができます。

- 借金額が、100万円以上 500万円未満の場合

最低弁済額は、100万円

- 借金額が、500万円以上 1500万円未満の場合

最低弁済額は、借金額の5分の1

- 借金額が、1500万円以上 3000万円未満の場合

最低弁済額は、300万円

- 借金額が、3000万円以上 5000万円以下の場合

最低弁済額は、借金額の10分の1

このように、個人再生を利用すると、元本も利息も含めて、借金を大幅にカットすることができるので、多額の借金がある場合にも借金を整理することが可能になります。表を見ると、最低弁済額は借金額によって異なるものの、だいたい5分の1程度になることがわかります。

● 財産を手元に残したまま手続きができる

個人再生では財産を処分する必要がありません。自己破産と比較すると大きなメリットといえるでしょう。

例えば、預貯金や保険、株券、そして車やマイホームを持っていることもあります。個人再生を利用しても、これらの財産が無くなることはありません。特に住宅は生活の基盤ですから、手続き後もそのまま住めることで生活の再建がより容易になります。

● 債権者からの督促や返済がストップできる

個人再生を手続きすると、債権者からの督促がこなくなります。弁護士が代理人として手続きを進めるために受任通知書を発送した場合、債権者が本人と連絡を取ることは、法律で禁止されているからです。

債権者からの督促は、借金の辛さのなかでも最たるものかと思われます。個人再生手続きをすることにより、平穏な生活を取り戻すことができるでしょう。

● 職業制限がない

個人再生手続きを利用しても、今の職業が続けられなくなるということはありません。また、個人再生手続き中に、何らかの仕事に就けないといったこともありません。個人再生手続後も、どのような仕事であっても続けることが出来ます。個人再生手続きでは、職業を制限されることが一切ないのです。

自己破産手続きでは、職業の資格制限があるため、自己破産と比べた際の個人再生のメリットといえるでしょう。

● 借金の原因を問われることがない

個人再生を利用する場合には、借金の原因が問題なることはありません。ギャンブルや買い物、旅行などの浪費が原因で借金がかさんでしまった場合にも、個人再生を利用することは可能なのです。

4-2. 個人再生のデメリット

▲ 信用情報に、個人再生手続きをした事実が載る

個人再生を手続きすると、金融機関の信用情報に、個人再生を手続きした事実が、事故情報として5~10年間登録されます。信用情報機関に事故情報が登録されることにより、

- クレジットカードの利用や新規作成ができない(プリペイドカードやデビットカードは使用可能)

- キャッシングやローンが利用できない

- 携帯電話やスマホを分割払いで購入できない

といった生活への支障が生まれてしまいます。

▲ 保証人への影響が出ることがある

減額された借金の請求が保証人へ移行される場合があり、保証人に迷惑がかかることがあります。

▲ 官報に掲載される

個人再生を手続きすると、官報に住所と氏名が掲載されます。官報とは、国が発行する新聞のようなものであり、金融業者等の職業を除いて、一般の会社や個人が見ることはほとんどありませんので、周りにバレる心配はほとんどありません。

▲ 自己破産とは異なり、返済を継続できる収入がないと手続きが不可能

そのため、継続的な収入が得られる状況でなければ個人再生を申し立てる事はできません。

5. 個人再生手続きの流れ

5-1. 必要書類

- 個人再生申し立て書

個人再生手続きの開始決定の申し立て書であり、氏名・住所・生年月日を記載し、宮崎地方裁判所に提出する

- 陳述書

個人再生をするに至った事情や収入状況、予定弁済額、負債額等を記載する

- 資産目録

保有している資産を一覧表にして記載する(預貯金、保険、積立金、売却金、不動産、車、株券等)

- 債権者一覧表

借金をしている債権者の一覧表。会社名や住所、債権額、借入総額等を記載する

- 家計収支表

直近2ヶ月分の家計表。生活の収支や住居費、光熱費を記載する

- 委任状

弁護士への委任状

- 戸籍謄本

3ヶ月以内に取得した本人の戸籍謄本

- 住民票

3ヶ月以内に取得した本人の住民票

- 源泉徴収票

収入の証明のための書類

- 給与明細

妻もしくは夫、生計をともにする同居家族の分もすべて必要である

- 確定申告書

個人事業主の場合のみ。過去2年分のもの

- 課税証明書

給与以外に副収入や一時収入があった場合のみ

- 貯金通帳のコピー

直前分までを必ず記帳してあるものを過去2年分

- 保険証券

保険の契約内容を証明するもの

- 保険・積立金解約返戻金額証明書

財産額の確認のために必要な書類。指定の日時の時点での保険や積立金の解約返戻金の金額を証明する

- 退職金額証明書

現時点での退職金の金額を証明するものであり、勤務先に発行してもらう。勤続5年以上の場合のみ

- 不動産登記簿謄本

不動産の所有権や抵当権の確認のための書類

- 固定資産評価額証明書

固定資産税上の不動産の評価額

- 賃貸借契約書

賃貸物件に住んでいる場合のみ

- 不動産の査定書

不動産を市場で売買した場合の価値が記載されている書類

- 車検証

車の名義、所有者、使用者を確認する書類

- 自動車の査定書

現時点における車の査定額を記載してあるもの

- 住宅ローン契約書

住宅ローンがある場合のみ

この他にも必要に応じて、様々な書類が必要になることがあります。このような大量かつ多数の書類を個人で揃えるのは大変厳しく、また書面にどのような事を記載すれば良いのかを判断する事は事実上不可能です。

もっとも、当事務所にご依頼頂いた場合には、弁護士と一緒にほとんどの書類を揃えていく事となるため、1人で集める・作成するという訳ではありません。

5-2. 手続きの流れ

5-2-1. 宮崎地方裁判所の管轄地域

上記の必要書類を集めた段階で、はじめて宮崎地方裁判所に申し立てを行います。宮崎県における申し立てを行う管轄の宮崎地方裁判所は、以下の通りになります。

宮崎県の宮崎地方裁判所の管轄地域

- 宮崎地方裁判所

宮崎市、東諸県郡(国富町、綾町)

- 宮崎地方裁判所日南支部

日南市、串間市

- 宮崎地方裁判所都城支部

都城市、小林市、えびの市、北諸県郡(三股町)、西諸県郡(高原町)

- 宮崎地方裁判所延岡支部

延岡市、東臼杵郡の内、門川町、美郷町(旧東臼杵郡北郷村)、日向市、東臼杵郡の内、諸塚村、椎葉村、美郷町(旧東臼杵郡南郷村、旧東臼杵郡西郷村)、西臼杵郡(高千穂町、日之影町、五ヶ瀬町)

以下、手続きの流れについて詳しく説明していきます。

5-2-2. 手続きの流れ

① 弁護士へ依頼・相談

まず、自身の借金の状況を弁護士に伝え、これからどうしていくべきかの相談をします。自分にとって個人再生手続きが最も適切なのかどうかを、弁護士に相談しながら検討しましょう。個人再生の手続きをすると決まったら、正式に弁護士と依頼契約を交わします。

弁護士との初回の面談の際は、手元にある借金や収入を確認できる資料を持参すると良いでしょう。

② 債権者へ受任通知を送付

個人再生手続きを行うことになったら、弁護士からお金を借りている先である債権者宛てに、「受任通知」という書面を送ることになります。これは債権者に対し「個人再生の手続きに入ります」という旨を通知するものになります。

受任通知の受け取った債権者は、それ以降、督促を行うことができなくなるので、督促の通知が以降来なくなります。弁護士法人きさらぎでは、契約をした当日または翌日中に郵送またはFAXで受任通知を送付します。

③ 必要書類の準備

必要書類 については、前項に記載したとおりになります。記載書類を準備しましょう。必要書類についても、弁護士が一緒に作成・手伝いをいたしますので、ご安心ください。

基本的には弁護士が書類を用意してくれるので、自身で行うことは、用意された資料に必要事項を書くだけになります。

④ 個人再生の申し立て

宮崎地方裁判所(宮崎県には4つの宮崎地方裁判所の本庁及び支部があります。各地域の管轄宮崎地方裁判所は、前述してあります 表:宮崎地方裁判所の管轄地域 にて、ご確認ください。)に必要書類を提出し、個人再生の申し立てを行います。

弁護士法人きさらぎでは、私ども弁護士が書類の提出を行いますのでご安 心ください。同時に実際に個人再生でどれほど借金が減額できるかについて弁護士から説明があります。

⑤ 個人再生委員の選任

宮崎地方裁判所が「個人再生委員」を選出します。「個人再生委員」とは、宮崎地方裁判所に代わって、債務者の財産、収入、返済計画について確認し、再生計画の許可を認めるべきかどうかの意見書を提出するなどの役割をする人のことであり、基本的に個人再生委員は宮崎県の弁護士が選任されます。宮崎地方裁判所によっては再生委員を選出しない場合もあります。

個人再生委員が選任されると、宮崎地方裁判所から個人再生委員がどのような人なのか連絡が入ります。個人再生委員は、原則、申し立てを行った当日に決定されます。

⑥ 個人再生委員との面談

申し立て後、個人再生委員との面談が実施されます。一般的に、面談は、個人再生委員である弁護士の勤めている弁護士事務所で行われます。

個人再生委員との面談において、申立書の内容確認や必要書類の不足などの指摘がされることになります。また、個人再生の手続きを開始するに相応しいかどうかの判断をする場にもなるため、様々な聴取が行われることとなります。

⑦ 手続き開始の決定

面談を実施した上で、個人再生委員が、手続きを開始するに相応しいかどうかの意見書を、宮崎地方裁判所に提出します。

その意見書を元に、宮崎地方裁判所が個人再生手続きを行うかどうかの判断をします。個人再生手続きをとることが許可された場合、このときに初めて正式に手続きが開始されます。申し立てから約1ヶ月後の時期になります。

⑧ 債権額の調査・確定

申し立てから約10週間程度経過した頃に、債権認否一覧表・報告書の提出を提出しなければなりません。

個人再生の開始が決定されると債権者から債権届出が提出されることになります。債権認否一覧表とは、債権者から送付されてきた債権届出に記載される金額を元に、その金額を認めるか認めないかの認否を記載するものになります。

このようにして、債権額の調査とその確定の作業が行われます。債権認否一覧表・報告書の書き方についても、弁護士法人きさらぎでは一緒に作成をいたしますので、ご安心ください。

⑨ 再生計画案の提出・許可

確定した債務額を元にして、債務者が今後どのようにして借金を返済していくのかを記載した「再生計画案」を作成します。

「再生計画案」には、弁済総額や弁済方法、住宅ローン特則の利用について等を記載する必要があります。再生計画案に則って返済ができなくなってしまった場合、再生計画自体が取り消しになってしまう可能性があるため、「再生計画案」は、担当弁護士とよく相談をするようにしましょう。

もちろん、弁護士法人きさらぎでは、債務者の方とよく話をした上で、責任を持って作成していくため、ご安心ください。

再生計画案の作成が完了したら、宮崎地方裁判所と個人再生委員に、再生計画案の提出をします。再生計画案を提出した後は、個人再生委員が意見書を作成し、意見書によっては、債務者への意見聴取が行われる場合があります。

問題なければ、債権者に同意もしくは不同意を求め、債権者から結果を踏まえ、個人再生委員が再度意見書を提出します。最終的に、意見書を元に、宮崎地方裁判所が、再生計画案を認可するか不認可とするかの決定を下します。

⑩ 返済

再生計画案が認可されると、再生計画を基に、返済がスタートすることになります。計画通りに全ての弁済が完了すれば晴れて借金は完済となります。

再生計画案は3年間で組むことが一般的ですが、返済期間中に支払いが出来なくなると、再生計画自体が取り消しになってしまう可能性がありますので絶対に滞納しないように注意してください。

一連の手順は、ほぼ私ども弁護士が行いますので、基本的には依頼者が一人で行う手続きはありません。

5-3. 手続きにかかる期間

弁護士に依頼をし、契約をしてから、弁護士が個人再生申立の準備にかかります。その上で、宮崎地方裁判所に対して個人再生申立を行います。

その後、再生計画案を提出するまでの期間は、個人再生手続開始が決定してから3ヵ月後程度、債権者からの意見聴取期間がだいたい1ヵ月~1ヵ月半程度の期間を要します。

再生計画案について債権者からの異議が出なければ、再生計画案が認可されますが、認可されてから約5週間後に再生計画案が確定します。

このように、個人再生手続きの申し立てを行ってから実際に返済をスタートするまでの全体の期間は、約6ヶ月とお考えください。

5-4. 手続きにかかる費用

当事務所における個人再生手続きにかかる費用は、着手金が35万円(+消費税)、実費が約3万円程かかります。実費とは、債権者に受任通知を発送する際の切手代、宮崎地方裁判所に納付する印紙代、その他必要書類を収集するために必要となる費用等です。

また、個人再生手続において、再生委員が選任された場合、予納金として約15万円ほどかかります。 予納金とは、宮崎地方裁判所・個人再生委員に支払う費用のことです。

個人再生委員への費用は、宮崎地方裁判所によっては、個人再生委員が選任されない場合もあるため、その場合は費用が発生しません。

そのため、個人再生申立については、弁護士費用を含め約40万円、再生委員が選任される場合には約60万円が必要となります。

以上が、個人再生手続きの流れになります。宮崎において、債務で悩んでおられる方は、どうぞご安心して、弁護士法人きさらぎまでご相談ください。初回相談は無料ですので、お気軽にご依頼くださいませ。

任意整理手続は、債務整理手続の中で最も簡易かつ迅速に手続を進めることができる手続となります。しかし、任意整理とはそもそも何なのか?よく聞く「過払金返還」とは何が違うのか?等、よくわからない事も多いかと思います。

そこで、本ページでは、任意整理手続とはどのような手続で、当該手続によってどのような効果があるのか等を説明させて頂きます。

目次

1. 任意整理とは?

任意整理とは、私達弁護士が、貸金業者との間に入って、貸金業者と借金額や返済方法について交渉をし、債務額全体を減らしたり、月々の返済額を減らすことで、現在の支払いよりも負担を軽くしていく手続きです。

弁護士が代理人として、依頼者の方と毎月支払いに回せる金額について話し合い、貸金業者と和解交渉を進めていきます。和解交渉は、自己破産や個人再生などのように宮崎地方裁判所を通す手続きではありません。弁護士と貸金業者との間で、利息制限法の利率で計算し直した負債額について、利息のカットや分割回数について交渉し、今後の返済計画を話し合いで決めていくといったものになります。

つまり、任意整理は、債務整理の中で唯一、宮崎地方裁判所等の公的機関を介さない、私的な手続きなのです。

ただし、任意整理手続きで減額できる借金は、利息制限法で定められている利率(借入額が10万円以上100万円未満の場合18%)より高い利息の借金のみになります。買い物や車・住宅ローン等、利息制限法より低い金利の借金は、減額することができませんので、注意しましょう。

また、減額することはできないとしても、これから支払う利息をカットしたり、分割回数を増やすことはできるので、そのような策を活用して月々の返済額を少なくすることは可能になります。

借金問題を処理する手続きである「任意整理」「個人再生」「自己破産」の3種類の中でも、任意整理は、かかる費用や手間が最も少なく、生活への影響も少ないことから、宮崎でも一般的に任意整理は選択されています。

任意整理は、債権者との交渉によって借金の総額や月々の返済額が決まるので、交渉力が非常に重要になります。債務整理の経験も豊富な弁護士法人きさらぎに、ぜひご相談ください。

2. 自己破産・個人再生との違い

債務整理には、任意整理の他に個人再生と自己破産があります。任意整理は、自己破産や個人再生と比べると、

- 債権者と弁護士の交渉によって、利息をカットして月々の返済額を見直すことができる

- 宮崎地方裁判所を介さなくて良いため、期間・コスト面のメリットが大きい

といった特徴があり、リスクやデメリットが少ないため、利用しやすい債務整理です。

以下、この3つの債務整理の違いの特徴とメリット、デメリットをまとめてみました。ご自身にとって、個人再生手続きが適切なのかを検討する参考にしてみてください。

個人再生・任意整理・自己破産の違い

- 借金の減額

【任意整理】利息のみカット

【個人再生】約1/5に減額

【自己破産】全額免除

- 宮崎地方裁判所に行く必要

【任意整理】ない

【個人再生】あり

【自己破産】あり

- 手続きにかかる費用

【任意整理】低(裁判所費用が不要)

【個人再生】高(裁判所費用がかかる)

【自己破産】高(裁判所費用がかかる)

- 手続きにかかる手間

【任意整理】弁護士に依頼すればほとんど手続きの必要なし

【個人再生】宮崎地方裁判所への出廷や資料の準備が必要

【自己破産】宮崎地方裁判所への出廷等や資料の準備が必要

- 家

【任意整理】残せる

【個人再生】原則残せる

【自己破産】残せない

- 保証人への影響

【任意整理】影響なし(※任意整理の対象から外す必要あり)

【個人再生】影響する場合あり(返済義務が移行する)

【自己破産】影響する場合あり(返済義務が移行する)

- 家族や会社

【任意整理】ばれる危険性は極めて低い

【個人再生】会社には基本的にはばれない。家族においても、同居する家族が無収入であればばれる可能性は低い

【自己破産】会社には基本的にはばれない。家族には、財産を没収されるためばれる可能性あり

3. 任意整理が利用できる条件

① 3~5年継続して借金の返済を続けられる収入がある人

任意整理をする場合には、毎月確実に、借金を債権者に払っていかなければならないため、まず原則として、安定した収入があることが必要条件となってきます。また、収入から、必要生活費を差し引いた金額(可処分所得)の中から返済を行なっていくため、この可処分所得を充分に確保できることが望ましいです。

よって、無職の人や生活保護を受けている人は難しいと考えられます。

フリーターや主婦の人であっても、パートやアルバイトによる収入、または家族の収入から支払いができるといった見込みがあれば、問題ありません。

② 返済する意思がある人

任意整理を選択するということは、自己破産や個人再生のように多くは借金が減額されないけれど、「借りた原本はしっかり払いたい」という人でしょう。

3年~5年という長期の返済期間中に途中で挫折をしないためには、「必ず返済する」という強い意志が必要かと思われます。

4. 任意整理のメリット・デメリット

任意整理は自己破産や個人再生と異なり、宮崎地方裁判所を介さないため、複雑な書類を準備する必要がなく手続きが比較的簡単です。

しかし、もちろんメリットだけではなく、デメリットがあることも事実です。任意整理を選択したら生活する上でどのような変化があるのか、不都合が起きるのか、具体的なメリット・デメリットについてご説明します。

4-1. 任意整理のメリット

● 将来利息や遅延損害金をカットできる事がある

将来利息とは、今後返済予定の借金の利息のことであり、損害遅延金とは、期日までに借金を返済できなかった場合の損害賠償金のことです。消費者金融の金利は、年利15〜18%とかなり高額です。借金そのものを減額するわけではありませんが、利息をカットするだけでもかなりの減額が可能になります。

将来利息や遅延損害金の支払いがカットされることで、借金の返済は非常に楽になるでしょう。

● 裁判所費用がかからない

任意整理は、自己破産や個人再生と異なり、裁判所を介さない私的な手続きになります。よって、かかる費用は弁護士費用だけで、裁判所費用がかかりません。裁判所費用も高額なので、コスト面での負担が軽減される手続きになります。

● 手続きする債権者を選択できる

特定の債権者のみを手続きの対象から外すことができます。例えば、自動車ローンのように、手続きをすることで商品を引き揚げられてしまうものや、勤務先からの借入のように整理が難しいもののみを除外することが可能です。

● 3~5年にかけての分割払いが可能である

任意整理では、原則的に3年間での36回払いにより支払います。場合によっては5年間まで可能です。通常の借金では、返済期間が延びると利息が加算されてしまい、返済総額が増えますが、すでに将来利息はカットされているので、返済総額は変わりません。

返済総額は変わらないまま返済期間を減らすことで、月々の返済額が減り、負担を軽くすることができます。

● 返済期間が長い方は、過払い金が返ってくる可能性がある

長い期間、消費者金融等から借金をしている場合、法で定められた上限を超える利息を払っている可能性があります。これが、いわゆる過払い金というものになります。

任意整理の手続きにおいて、私ども弁護士は、過払い金が発生していないかを確認します。もし過払い金が発生していた場合は、元金自体を減額、場合によっては返金します。

4-2. 任意整理のデメリット

▲ 信用情報に、任意整理手続きをした事実が載る

任意整理手続きをすると、金融機関の信用情報に、任意整理を手続きした事実が、事故情報として5~10年間登録されます。信用情報機関に事故情報が登録されることで

- クレジットカードの利用や新規作成ができない(プリペイドカードやデビットカードは使用可能)

- キャッシングやローンが利用できない

- 携帯電話やスマホを分割払いで購入できない

といった生活への支障が生まれてしまいます。

▲ 他の債務整理と比べて借金の減額が少ない

自己破産や個人再生の場合、借金の支払いの全額もしくは1/5ほどの大幅な減額が可能です。しかし、任意整理で減額できるのは原則、利息分のみであるため、過払い金が発生しない限り元金の減額はほとんど望めません。

そのため3年以内に元金の支払いも困難な場合は、個人再生や自己破産を検討する必要があるといえるでしょう。

5. 任意整理手続きの流れ

5-1. 必要書類

- 身分証明書

保険証やパスポート、免許証など

- 印鑑

委任状や依頼契約書の作成に必要

- 収入証明書

給与明細や源泉徴収票など。会社に請求すれば発行してもらえます

- 債権者一覧表

借金をしている債権者の一覧表。会社名や住所、債権額、借入総額等を記載する

- 借用書・取引明細書

必ずしも必要というわけではありませんが、手元にあれば用意しておきましょう

- クレジットカード・キャッシュカード

借入先のカードはすべて返却します

任意整理手続きにおける必要書類は以上になります。

自己破産や個人再生と比較すると、必要書類もわかりやすく集めやすいかと思いますが、漏れのないよう準備をして、弁護士にお任せください。

5-2. 手続きの流れ

手続きの流れについて詳しく説明していきます。

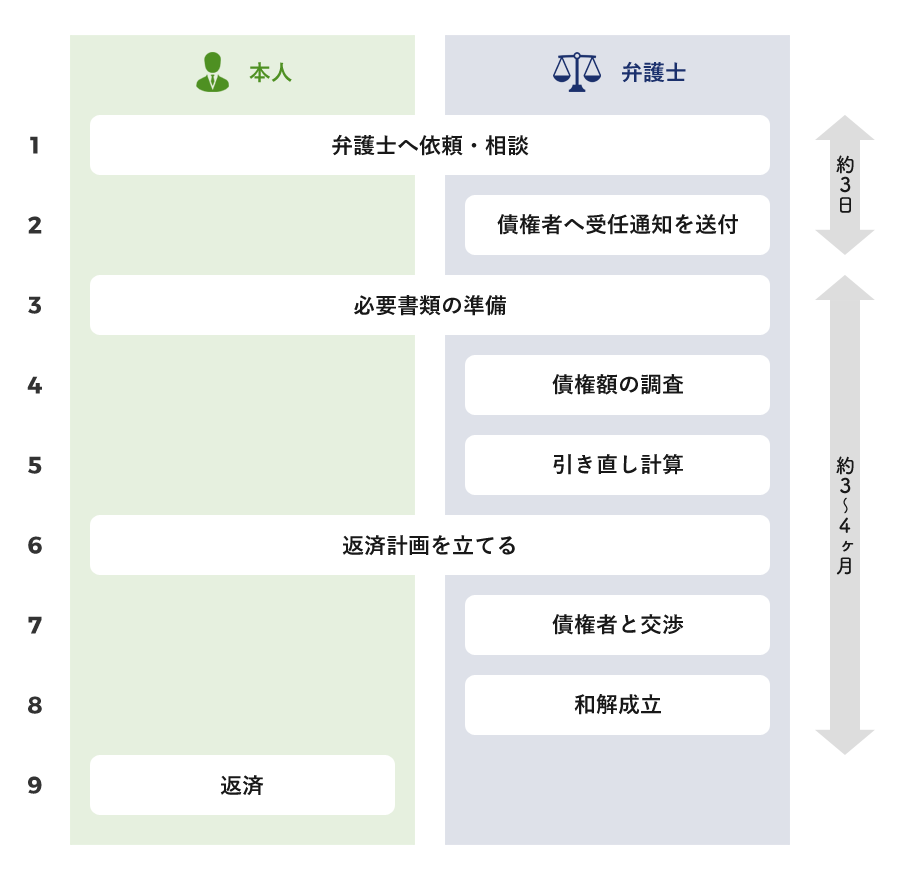

① 弁護士へ依頼・相談

まず、自身の借金の状況を弁護士に伝え、これからどうしていくべきかの相談をします。相談時には債権者数や借入金額、返済期間、毎月の返済額などの債務事情を説明します。

任意整理手続きが可能なのか、最も適切なのかどうかを、弁護士に相談しながら検討しましょう。任意整理の手続きをすると決まったら、正式に弁護士と依頼契約を交わします。弁護士との初回の面談の際は、手元にある借金や収入を確認できる資料を持参していただけると幸いです。

依頼契約を結べば、和解成立までの手続きは弁護士が行います。依頼者様本人が行う手続きはほとんどありません。

② 債権者へ受任通知を送付

正式に委任契約を締結すれば、弁護士が各債権者に対し、即日〜3日以内に受任通知を送付します。受任通知には、弁護士が委任を受けたこと、過去の取引履歴の開示の要求、債務者本人には連絡しないことの要求などが記載されています。

送付後は、債権者からの取り立ての連絡は一切来なくなり、返済のストレスから解放されます。

③ 必要書類の準備

必要書類については、弁護士が任意整理手続を始めるために必要となる書類となりますので、できれば相談の段階から必要書類は準備した方が良いでしょう。

④ 債務額の調査

受任通知を発送すると、後日、債権者から依頼者の「取引履歴」が開示されます。取引履歴とは、初めて取引を開始した日(お金を借りた日)から現在までのお金の貸し借りを表した履歴のことをいいます。

この履歴を基にして、依頼者の債務金額を調査し、利息制限法に基づき、どのぐらい借金が減るのか、また、どのぐらい過払い金が発生しているかを調べます。ただし、取引履歴の開示までの期間は、業者によって異なり、遅いところだと2ヶ月近くかかる場合もあります。

開示が不可能だった場合は、再度開示請求を行うもしくは、その他の資料に基づいて推定計算を行うことで、調査をしていきます。

⑤ 引き直し計算

取引履歴から債務額の調査が完了した後は、実際の債務金額を利息制限法という法律に基づいた利率で、引き直し計算(再計算)をしていきます。そこで、過払い金が発生していないか等を確認していきます。

⑥ 返済計画を立てる

引き直し計算によって正確な借金額が分かった後は、任意整理後の返済計画を立てていきます。法律上の債務金額をしっかりと伝え、依頼者と共に無理のない返済計画を立てていきますので、ご安心ください。

⑦ 債権者と交渉

返済計画が完成したら、債権者との交渉を行います。交渉は通常、弁護士と債権者の間で行います。交渉では、将来利息のカットや残った借金をどのように分割していくかを話し合い、返済計画に同意をしてもらい、和解契約を結びます。

ここで債権者が、返済計画に不同意するといった権利はあるため注意が必要です。

⑧ 和解成立

交渉成立し、債権者に返済計画に無事に同意をしてもらえたら、「和解書」を作成し、署名押印によって和解が成立する流れとなります。

⑨ 返済

対象すべての債権者との間で和解が成立することによって、以上で任意整理手続きが終了となります。その後は、依頼者は返済計画の通りに借金を返済していく流れとなります。

以上が、任意整理の一連の流れとなります。

自己破産や個人再生と異なり、手続きのすべてを弁護士が行うため、待っている間不安になってしまう方もいらっしゃるかもしれません。弁護士法人きさらぎでは、依頼者様との連絡をしっかりと取り、今どのような段階にいるのかといった説明を常に行っていきますので、ご安心してお任せください。

5-3. 手続きにかかる期間

債権者が交渉に応じてくれない場合もまれにあるため、期間はまちまちですが、任意整理の手続きにかかる期間は、3~4ヶ月程度が目安です。

5-4. 手続きにかかる費用

任意整理にかかる費用は、「弁護士費用」と「実費」があります。前述しているとおり、任意整理では裁判所費用がかかりません。以下で、順番にご説明します。

5-4-1. 弁護士費用

任意整理にかかる費用の代表的なものは弁護士費用です。弁護士法人きさらぎでは、

- 着手金:1社につき2万円(+消費税)

- 報酬金:1社につき2万円(+消費税)

となります。報酬金は、債権者と示談が成立した場合に発生致します。また、初回相談料は無料となっていますので、ぜひお気軽にご相談ください。

5-4-2. 実費

実費とは、弁護士費用ではなく、その手続きの中でかかる費用のことです。

たとえば債権者との通信費や郵便の費用、和解書に貼り付ける印紙代、交通費などが実費の内容になります。 弁護士法人きさらぎでは、任意整理手続の実費として、1社につき1万円をいただいております。

以上が、任意整理の手続きの流れになります。

宮崎において、債務で悩んでおられる方は、どうぞご安心して、弁護士法人きさらぎまでご相談ください。初回相談は無料ですので、お気軽にご依頼くださいませ。

個人とは異なり、法人が破産ないし倒産をする場合、その手続は複雑を極める事から、法人破産の申立を行うためには、依頼を受ける弁護士に専門的な知識及び経験と、迅速に対応する事ができるだけの環境が不可欠です。

当ページでは、その複雑な法人破産の説明をすると共に、その流れを理解して頂くようにしております。法人破産をお考えの方は、できる限り早期に当事務所にまで御相談下さい。

目次

1. 法人破産について

自己破産とは、宮崎地方裁判所を通して借金をゼロにする法的な手続きのことです。自己破産は、借金を返済することができなくなった個人が利用するものですが、個人のみならず「法人」つまり会社も破産手続きをとることができます。

- 「経営難に陥ってしまい、今後経営を継続することが難しいかもしれない」

- 「資金繰りができず困っている」

- 「主要取引先が経営破綻してしまった」

- 「会社の業績が芳しくなく、大幅な債務超過の状態になってしまっている」

- 「もう一度事業をやり直すためにも、今の会社を清算してしまいたい」

このような悩みをお持ちの会社経営者の方は少なくないのではないでしょうか。このような悩みを抱えている方は、ぜひ一度、法人破産といった選択を検討してみてはいかがでしょうか。

これまで懸命に守り抜いてきた大切な会社を破産によって失ってしまうということは、非常に心苦しいことかと思われます。しかし、法人破産の手続きは、早期の対応が欠かせません。タイミングを逃してしまうことで、破産手続きの費用を用意することが困難になり、破産手続きを行うことも不可能となり、最悪の場合、全てを捨てて夜逃げという選択をする事にもなりかねません。

まず、宮崎県で事業を行っている皆様に向けて、宮崎県の破産状況について簡単に説明をいたします。

1-1. 日本の破産状況

まずは、近年の破産事件件数を見ていきましょう。司法統計では、毎年破産件数が報告されており、最新の統計は平成29年度のものとなります。

平成29年度、日本全国では76,015件の破産事件がありました。前年の平成28年度では、総数が71,840件でした。前年と比較すると、日本全体の破産は増加傾向にあることがわかります。

次に、宮崎地方裁判所で扱われた破産事件の総数を見てみましょう。平成29年度は、新受が738件、既済は748件、未済が168件となっています。前年度の平成28年度は、新受が743件、既済は722件、未済は178件という結果です。(※新受とは、その年に申し立てられた事件の数、既済は終了した事件の数、未済は終了しなかった事件の数を指しています。)

宮崎地方裁判所で申し立てられた破産事件は、ほぼ横ばいではありますが、日本全体の結果と反対に、今年は減少傾向であったといえます。このように、宮崎県の法人破産は減少傾向にあります。

次は、民間データもチェックしていきましょう。

1-2. 宮崎県の法人破産件数

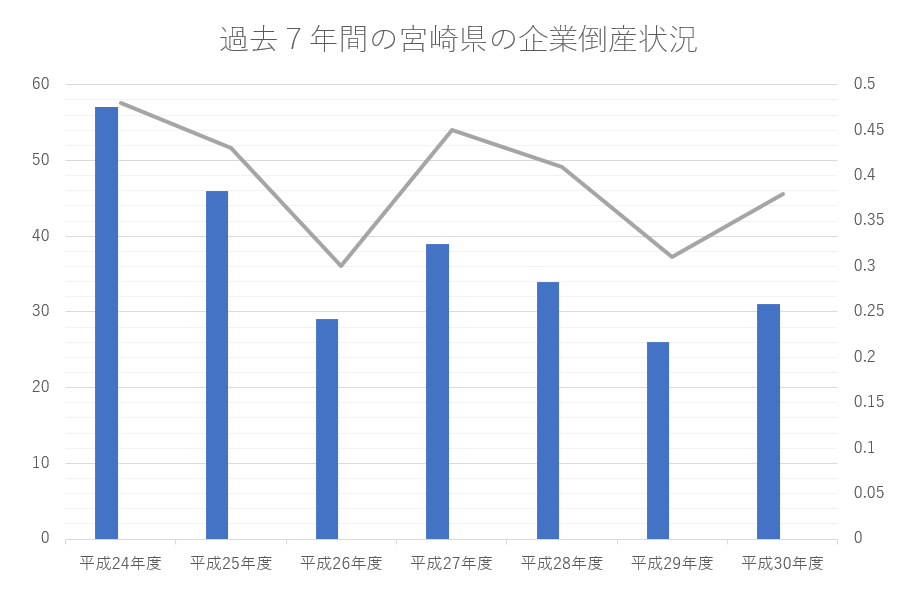

1-2-1. 過去7年間の宮崎県の企業倒産状況

棒グラフ:宮崎県の倒産した企業件数

折れ線グラフ:全国の倒産した企業と比較した場合の宮崎県の倒産した企業の割合

(出典:東京商工リサーチ )

上記グラフは、過去7年間における宮崎県の企業倒産状況を示したグラフになります。平成30年度の、宮崎県の倒産企業件数は、31件です。前年度の倒産企業件数は、26件であったため、倒産企業数は、前年度に比べ増加していることがわかります。

7年間のデータを全体的に見ると、毎年の増減はありますが、30件前後の企業が毎年倒産していることがわかります。また、全国的に見ても、0.3~0.5%を毎年必ず宮崎県が占めていることがわかります。

このデータは、法人破産だけではなく、「会社更生」「民事再生」といった手続きも含まれているため、法人破産の件はこれよりも少し少ないと考えられます。

しかし、実際に法的な手続きをとる法人が毎年これだけの数が算出されているということは、宮崎県内において、資金繰り等で苦しんでいる法人が多く存在していることは明らかです。

1-2-2. 「休廃業・解散」の発生件数

また、帝国データバンクによると、倒産以外にも、平成29年度、全国で2万3026件の「休廃業・解散」が発生し、倒産件数の2.9倍となったことが報告されています。(※「休廃業」とは、企業活動を停止している状態、「解散」とは、主に商業登記等で解散を確認した場合を指します)

宮崎県において「休廃業・解散」を選択した企業数は303件であり、前年平成28年度の330件を27件下回っています。

1-2-3. 業種別・代表者年齢別

業種別では、「建設業」が84件(構成比27.7%)で最多であり、代表者年齢別では、「60代」が89件(構成比33.0%)で最多となっています。

1-2-4. 今後の見通し

倒産には至らずとも、事実上の倒産と言える休廃業・解散企業が宮崎県内にも多く存在し、これは中小企業の高齢化が原因とされています。後継者に引き継ぐことができず、そのまま廃業してしまうケースが増えていることが問題化と思われます。このように、今後倒産せずとも廃業に至るケースは増える可能性があるでしょう。

宮崎県で事業を行っており、返済について、借金についてお悩みの方は、まずは一度、当事務所にご相談いただき、対応をご検討されることをおすすめいたします。

まずは、現状をお伺いし、法人破産の手続きが必要なのか、どのような手続きが必要なのかをご説明させていただけたらと思います。

2. 法人破産と自己破産の違い

借金のことで悩んでいる方の中には、会社を経営しており、その清算のことで悩まれているといった方も多いはずです。そこで、以下では、会社・法人の破産について、自己破産と比べながら説明をしていきます。

まず、会社・法人の破産も、宮崎地方裁判所に申し立てること、そのために、資料収集などの準備が必要なことなど、自己破産との共通点も多いですが、根本的な違いがあります。まずは、自己破産との違いについて説明していきます。

2-1. 法人は破産すると「消滅」してしまう

自己破産は、基本的に、人生をやり直すために、新しいスタートを切るために行う手続きです。しかし、会社は、清算をするために破産をする、つまり破産=会社は存続できない、ということになってしまいます。

よって、法人破産をして法人が消滅した場合に再度事業を行いたい場合には、別の法人を設立し、それを利用して事業活動を行う必要があります。

つまり、個人破産と法人破産の結果は、対照的であり、これが最大の違いです。

2-2. 法人破産は、必ず破産管財人がつく

自己破産では、一定以上の財産があるかどうかによって、同時廃止か管財手続きになるかが選択されて手続きが進められます。同時廃止の手続きを行う人の方が多く、個人破産の7割程度は、同時廃止であると言われています。同時廃止になると、破産手続きにかかる期間も短くなり、手続きにかかる費用も安くなります。

しかし、法人の破産では、必ず破産管財人がつく管財事件の手続きになります。法人の破産手続きでは、債権者もたくさんいることが多く、契約関係も複雑で、破産管財人が様々な処理を行う必要があるからです。

このように、個人破産と法人破産とでは、選択できる破産手続きの内容が異なります。

2-3. 法人破産は、財産が一切手元に残らない

自己破産では、基本的にすべての財産は現金に換えられ、債権者に配当されてしまいます。よって、財産は破産者の手元からは無くなります。しかし、生活に最低限必要な財産は手元に残すことができます。

これに対し、法人破産では、法人が破産すると、法人は消滅してしまうため、法人の元に財産を置いておく必要はありません。よって、全額が管財人によって、債権者に配当されることになります。

つまり、法人破産では、財産が一切手元に残らないといったことになります。

2-4. 法人破産は、免責の概念がない

個人破産と法人破産の違いの1つに、免責の違いがあります。

免責とは、宮崎地方裁判所によって債務の支払い義務をなくしてもらう決定のことをいいます。自己破産の場合、免責許可決定をしてもらうことによって、借金の支払い義務をなくしてもらうことができます。

しかし、法人破産の場合、そもそも免責の概念がありません。法人破産では、破産手続き後に会社自体が消滅するため、債務そのものが消滅するからです。

2-5. 債権者の対応の違い

法人破産と自己破産では、債権者の対応が異なります。

自己破産の場合の債権者は、大体、消費者金融やクレジットカード会社、銀行等の金融機関です。これらの金融機関は、破産手続き申し立て以降、督促を行うことができなくなります。

これに対し、法人破産では、債権者の種類も様々です。金融機関からの借入はもちろん、取引先とのやり取りや、個人的な付き合いのある法人とのやり取りなども考えられます。

個人的な付き合いの債権者や取引先の債権者には、弁護士介入後は督促をしてはいけない、といった法的な決まりは適用されません。よって、法人破産の場合には、債権者からの厳しい追及が少なからずあることを覚えておく必要があります。

上記の5点が、法人破産と自己破産の主な違いになります。

3. 法人破産のメリット・デメリット

3-1. 法人破産のメリット

● 苦しい経営から解放される

会社経営の状態が悪化してくると、会社の代表者は、「負債を背負っていけるのか」「資金調達をどうしたら良いのか」「従業員の給料はどうしよう」等、悩みがつきず、非常に精神的に追い込まれます。債権者からの取り立てに苦しむこともあるでしょう。しかし、破産をしてしまえば、このような悩みからすべて解放されます。

● 取り立てをストップできる

債権者からの取り立ては、会社を非常に苦しめることになります。

ときには会社の事務所に債権者が乗り込んできたり、商品を引き上げられたりするといったケースもみられます。 法人破産手続きを弁護士に依頼すると、弁護士は債権者に受任通知というものを送付します。この受任通知を受け取った債権者は、以降、取り立てを行うことができなくなります。

● 再スタートをきることができる

会社が破産すると、会社は消滅してしまいます。会社の消滅は非常につらいことですが、代表者は、会社の悩みから完全に解放されて、再スタートすることができます。

会社が破産しても、代表者の権利に制限が加わることはないので、別の企業に再就職をしたり、もちろん、また会社を経営したり、別の事業を始めることも可能です。「やり直しができる」というのは破産の一番のメリットといえるでしょう。

3-2. 法人破産のデメリット

▲ 会社は消滅してしまう

会社が破産すると、その会社は消滅してしまいます。創業者にとって、設立してから日々こつこつ努力をし、育てきた会社が消滅してしまうということは、非常に悲しく辛いことです。

また親から引き継いだ会社であった場合、自分の代で破産させてしまったとなると、大きな責任感と自信喪失につながってしまうでしょう。会社そのものが消滅してしまうということが、最大のデメリットかもしれません。

▲ 有形無形の資産が失われる

会社が破産すると、会社の所有していた財産はすべて失われてしまいます。会社名義の不動産や預貯金などの資産ももちろんなくなりますし、ブランドや信用などの形のない財産も失ってしまいます。

皆で努力して積み上げてきたものすべてが、破産によって一挙になくなってしまうダメージは、非常に大きいものであると考えられます。

4. 法人破産を選択すべき状況とは?

破産は、個人だけでなく、法人にとっても、借金問題を解決する極めて有効な手段です。しかし、「懸命に守ってきた会社を破産してなくしてしまうことはなんとか避けたい」そう思われる方は非常に多いと思います。

では、どのような場合に法人破産といった選択をすべきなのか。以下に説明をいたします。

4-1. 後継者がいない場合

代表者が高齢になってきた等の理由で、代表を退かなければならないとなった場合に、「後継者を誰にするか」といった問題は、必ずいつかは発生する問題であるかと思います。

「今後、代表を引き継ぎ、事業を立て直し、今ある借金の返済に尽力していきたい!」そういった後継者の方がいれば、破産をせずに様子を見ながら会社を継続していくといった選択ももちろん考えられます。

しかし、後継者がいない場合、事業を継続していくことができない、つまり、今手元に残っている借金の返済は目処がたたない、といったことになります。このような場合は、将来的に借金の返済が不可能であり、破産を選択すべきであると考えられます。

4-2. 赤字の解消が見込めない場合

法人の収益が一時的に赤字であったとしても、そう遠くない時期に赤字を解消できるような確実な見込みがあるのであれば、破産せずに事業を継続することも可能になります。また、赤字解消の見込みがあるのであれば、今後の事業計画を借入先に丁寧に説明することで、今後の返済について相談にのってもらえる可能性も十分に考えられます。

しかし、設備の老朽化や従業員不足、資金不足等で、赤字解消が今後見込めないといった法人も少なくないと考えられます。

このような場合、事業を継続していっても借金が増える一方であるため、このような場合は、一刻も早く、法人破産を検討に入れる必要があると考えられます。

4-3. 売上の回復が見込めない場合

会社は、売上を出す事により経費を支払って行く事により、組織を維持していきます。しかし、日常の売上額が経費を下回り、赤字となり、しかもその回復が見込めない場合、会社の財産はどんどんと減少します。そして、会社の経営が苦しくなれば、会社の代表者やその家族も借金をした上で会社の事業経費に充てる事になります。

このような状態となれば、もはや会社として維持する事は困難であり、家族や知人・友人への負担を考えれば、法人破産を検討し、一度整理を行う方法を検討してみるべきかもしれません。

5. 法人破産ができる条件

もし会社が破産すると、会社の関係者に大きな影響を及ぼすため、破産法には、法人破産ができるための条件が詳細に定められています。そこで、会社の破産が認められるための条件を説明します。

5-1. 支払い不能、債務超過等の手続き開始原因があること

会社が破産申し立てを行うと、まず、宮崎地方裁判所が破産をする原因があるかどうかをチェックします。その原因として認められるのが「支払い不能であること」もしくは「債務超過」この2点になります。それぞれについて説明をしていきます。

5-1-1. 支払い不能

まず、「支払い不能」とは、その名の通り、約束の支払い日までに支払いができず、その先も支払いができない状態のことをいいます。

また、本人に「今は支払えないが、いずれは必ず支払う」という気持ちがあったとしても、会社が支払を停止したといえる状況にあれば、「支払い不能」だと判断されます。

5-1-2. 債務超過

次に、債務超過とは、「会社の財産をもってしても債務を完済できない状態」をいいます。債務超過については、客観的な数字で判断できるので、分かりやすいと思います。

5-2. 破産障害事由がないこと

破産手続きの開始原因(支払不能または債務超過)があったとしても、次のような破産障害事由がある場合には、破産は認められません。破産にかかる費用は、弁護士費用だけではなく、加えて宮崎地方裁判所に「予納金」を納めなければなりません。

5-2-1. 破産手続の費用の予納がない

弁護士に依頼して、宮崎地方裁判所に破産を申し立てる場合には、当然、弁護士費用がかかります。しかし、破産にかかる費用は、弁護士費用だけではありません。

法人破産の申立を行う場合には、宮崎地方裁判所に「予納金」といった費用を納めなければなりません。宮崎地方裁判所に破産を申し立てても、予納金が納められなければ、もちろん、破産手続きを開始することはできません。

ただし、予納金の額は、債権者数や事案の内容によって宮崎地方裁判所が判断をします。宮崎地方裁判所における一般的な予納金の金額は、当事務所にまでお問い合わせいただければ、具体的な事情をお伺いさせて頂いた上で、御回答させて頂きます。

5-2-2. 不当・不誠実な目的による破産申立ての場合

一生懸命努力をしたが、結果的に会社の経営が立ち行かなくなり、破産を選択せざるを得なかった、といった状況は仕方がないことです。その代わりに、破産手続きを通して、会社に残った財産を債権者に公平に分配することになります。

しかし、初めから会社を倒産させるつもりで、どんぶり勘定で放漫経営を行い、その上で破産を申し立てるといったケースも稀にあります。このようなケースは、「不当・不誠実な目的による破産申し立て」といえるでしょう。

このような場合は、もちろん、破産は認められません。

このように、法人破産の申し立てを行うためには条件があります。会社が破産してしまうと、従業員はもちろん、取引先等、会社に関わる人すべてに大きな影響を与えることになります。よって、会社の経営が悪化した時点で、なるべく早く対応を考えることが大切です。

早期のご相談であれば、破産ではなく会社再建等の措置がとれる場合もあります。法人破産で迷っていらっしゃる会社様は、一度弁護士法人きさらぎまでご相談ください。

6. 法人破産の手続きの流れ

6-1. 必要書類

法人破産申し立てをする際、多くの書類が必要となります。破産申し立て用の書類には、「記入が必要な書類」と「集めるだけの書類」があります。以下、それぞれについてご説明します。

6-1-1. 記入が必要な書類

- ① 破産手続き申立書

- ② 債権者一覧表

- ③ 債務者一覧表

- ④ 委任状

- ⑤ 財産目録

- ⑥ 代表者の陳述書

- ⑦ 破産申立についての取締役会議事録もしくは取締役の同意書

記入が必要な書類は、上記7点になります。このうち、①②③⑤については、弁護士が作成をします。⑦については、取締役に署名をしてもらう必要があります。⑥については、弁護士が依頼者から話を聞いて作成し、間違いが無かったら依頼者が署名押印する方法で作成します。

陳述書は、資産状況や破産に至った経緯等を記載する非常に重要な書類となります。嘘なく正確に記述する必要があります。弁護士が、しっかりと話を聴取した上で作成しますので、ご安心ください。

6-1-2. 集めるだけの書類

- 法人の全部事項証明書(発行後3ヶ月以内)

- 貸借対照表・損益計算書(直近2期分)

- 清算貸借対照表(破産申立日現在のもの)

- 決算書、決算報告書、確定申告書(直近2期分)

- 従業員名簿、賃金台帳

- 不動産の全部事項証明書(発行後3ヶ月以内)

- 賃貸借契約書

- 預貯金通帳または取引明細書(過去2年分)

- 車検証または登録事項証明書

- 売掛金や未収金の明細書

- 自動車の価格査定書

- ゴルフ会員権の証書

- ゴルフ会員権の価値がわかる資料

- 株式、投資信託などの明細書と価値がわかる資料

- 生命保険などの保険証券、証書

- 保険の解約返戻金証明書

- 訴訟や仮処分、強制執行などが行われている場合にはその書類

集めるだけの書類については、必ずすべてが必要なのではなく、ケースによっても異なってきます。自分はどの書類が必要なのか、どのように集めたら良いか、わからない場合は当事務所にご相談いただけたら、必要書類・集め方をお伝えしながら一緒に準備をしていきますので、ご安心ください。

6-2. 手続きの流れ

6-2-1. 宮崎地方裁判所の管轄地域

上記の必要書類を集めた段階で、はじめて宮崎地方裁判所に申し立てを行います。宮崎県における申し立てを行う管轄の宮崎地方裁判所は、以下の通りになります。

宮崎地方裁判所の管轄地域

- 宮崎地方裁判所

宮崎市、東諸県郡(国富町、綾町)

- 宮崎地方裁判所日南支部

日南市、串間市

- 宮崎地方裁判所都城支部

都城市、小林市、えびの市、北諸県郡(三股町)、西諸県郡(高原町)

- 宮崎地方裁判所延岡支部