自己破産手続を避けたいと思われる方には、個人再生手続が最適な手段である事が多くあります。しかし、個人再生手続は、あまり一般的な言葉ではないため、その存在を知らない方もたくさんいらっしゃいます。

そのため、本ページでは、個人再生手続とはどのような手続で、自己破産手続とはどのような点が異なるのか、どのような方に向いているのか等をご説明させて頂きます。

只今、個人再生の新規受任を

取り止めております。

ご迷惑をおかけしますが、ご理解の程、

どうぞよろしくお願いいたします。

目次

1. 個人再生とは?

1-1. 個人再生とは?

- 「住宅ローン返済がここ数ヶ月厳しい、どうしよう。あと少しすれば問題なく返済することができるので、住宅ローン以外の借金を止める方法はないだろうか」

- 「住宅ローンの返済が滞っていて、金融機関から支払いの督促が来ている。どうしようもできない。せっかく建てたマイホームを売却しなければならないのだろうか」

- 「自己破産すれば家や車等の財産を没収されてしまう。何とか財産を残しながら、債務額を減らす事はできないだろうか」

宮崎でこのような悩みを抱えている方はいませんか?このような悩みではなくても、似たような悩みを抱えてのなら、ぜひ宮崎地方裁判所へ個人再生の申し立てを行うことをお勧めいたします。

個人再生とは、どのようなものでしょうか?

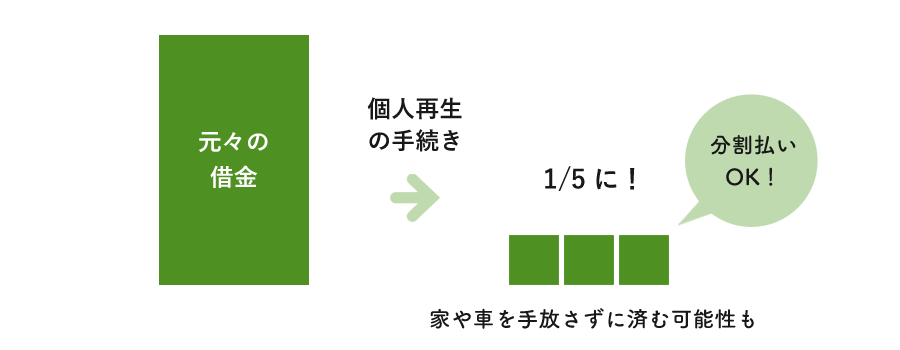

個人再生は、宮崎地方裁判所の力を借りることで、資産処分をせずに、借金を大幅に(5分の1程度に)減らすことができる債務整理の一種です。返済期間は、原則3年間、最長でも5年間に設定され、減額された借金をその期間で返済することができれば、残りの借金は免除される、といった手続きになります。

ただし、住宅ローンは例外になります。住宅ローン特別条項という制度を利用する事で、手続期間中も住宅ローンだけは支払い続けることができ、結果、不動産はそのまま所有し続けることができます(住宅ローン特別条項が認められるためには、本人が所有している住宅で、かつ、現在居住していることが条件です)。

住宅ローン特別条項

宮崎で、住宅ローン特別条項付きの個人再生をご希望の場合、宮崎地方裁判所に個人再生の申立てをする際に、住宅ローンの特別条項付きの再生計画認可を希望する旨も併せて申し立てをすることになります。

この住宅ローン特別条項は宮崎においても多くの方が認められていますので、ご安心ください。

このように、借金の返済がすべて免除される自己破産では、住宅などの財産はほとんどが処分されることになりますが、住宅などの財産を失わなくて済むというのも個人再生の特徴です。

また、自己破産の場合、資格制限により一定の職業に就けなくなりますが、個人再生の場合はそのような職業に対する制限はありません。

宮崎地方裁判所に個人再生の申し立てをすると、債務の支払いをいったん停止し、宮崎地方裁判所の監督のもと、債務の一部免除や長期間での弁済などを内容とする再生計画案(簡単にいえば、今後の支払いスケジュールのようなもの)を立案し、その後は再生計画に基づいて残りの債務の弁済を継続していくことになります。

- 家族のためにも自宅だけは絶対に守りたい

- 自己破産は避けたいが、借金を大幅に減額したい

- 今ある資産を処分することなく、借金問題を解決させたい

- 自己破産では資格制限に引っかかってしまうため、今の仕事を継続できない

- 借金を少しでも、少しずつでも返済していきたい

このような要望のある方には、個人再生手続きが最もおすすめです。宮崎で債務についてお悩みのある方は、個人再生の経験豊富な当弁護士法人きさらぎにぜひご相談ください。

1-2. 個人再生の基本

1-2-1. 2種類の手続き方法

個人再生手続には、「小規模個人再生」「給与所得者等再生」の2種類があります。

「小規模個人再生」と「給与所得者等再生」の主な違い

- 収入

【小規模個人再生】

収入の変動があってもできる

【給与所得者等再生】

収入の変動が大きいとできない

- 最低弁済額

【小規模個人再生】

負債総額によって決まる金額・持っている財産の額のいずれか高い方の額

【給与所得者等再生】

負債総額によって決まる金額・持っている財産の額・可処分所得の2年分のいずれか高い方の額

- 再生計画案に対する債権者の反対の影響

【小規模個人再生】

過半数の数また金額の債権者から異議があると認可されない

【給与所得者等再生】

債権者からの異議は問題にならない

- 将来の給与所得者等再生手続きの利用

【小規模個人再生】

可能

【給与所得者等再生】

認可決定後7年以内には利用できない

- 将来自己破産ができるか否か

【小規模個人再生】

可能

【給与所得者等再生】

認可決定後7年以内には利用できない

- 手続きに向いている人

【小規模個人再生】

収入に変動がある人・債権者が再生手続きに反対していない人

【給与所得者等再生】

大口の債権者が再生手続きに反対している人

① 小規模個人再生

まず、小規模個人再生について説明します。

この手続きは、個人再生手続きの中でも基本的な手続きであり、総額5000万円以下(住宅ローンを除いた額)の債務を負っている場合に利用できます。また、小規模個人再生を利用するためには一定の収入が必要になり、収入要件については、個人再生手続き中に宮崎地方裁判所から厳しく審査されます。

個人事業主だけでなく公務員やサラリーマンの方の利用も可能で、宮崎でも多くの方が利用をされています。

小規模個人再生を利用すると、借金返済額が大幅に減額され、債務の一部についてのみ、原則3年間かけて分割して返済をしていくことを内容とする再生計画案を作り、債権者の可決を得た後、宮崎地方裁判所から認可を受けます。その減額された借金を、再生計画に基づいて返済していきます。この支払いを終えれば、借金は完済されたという扱いになります。

ただし、再生計画の成立において、債権者の過半数が反対しないことが要件となっています。

② 給与所得者等再生

給与所得者等再生は、上記の小規模個人再生が利用できる方の中で、サラリーマンや公務員など特に給料などで変動の少ない定期収入を得る方が利用できる制度です。宮崎においても、この給与所得者等再生手続きを選択して個人再生の申立てをする例があります。

給与所得者等再生を利用する場合にも、宮崎地方裁判所に申立をして借金返済額を大幅に減額してもらうことができます。小規模個人再生と同様、住宅を守りながら他の借金だけ減額してもらうことも可能です。また、手続き後の返済期間も小規模個人再生と同様、原則3年になります。

しかし、給与所得者等再生には、再生計画案について債権者の賛成がいらないというメリットがある一方、小規模個人再生よりも厳格に収入要件が必要になる、また、小規模個人再生よりも返済する金額が大きくなるというデメリットがあります。

1-2-2. 再生計画上の返済総額を定める基準

再生計画上の返済総額は、以下の基準額のうち、最も大きい額になります。

- 最低弁済額

最低弁済額とは、「最低この金額は返済する」といった、法律が定めている基準額になり、債務者の借金の金額次第で変動します。

- 清算価値

仮に債務者が自己破産をした場合に債権者に配当されると見込まれる額です。自己破産をしてもらった方が債権者として返済を受ける事ができる金額が高ければ、自己破産をしてもらった方が、債権者に利益となります。そのため、自己破産手続をするよりも再生手続をした方が、債権者にとって利益となる事が必要となります。

- 2年分の可処分所得(給与所得者等再生のみ)

債務者の収入から、税金や政令で定められた生活費を引いたものの2年分です。

1-3. 住宅ローン特別条項

個人再生手続きにおいては、住宅ローン特別条項という制度を利用する事で、手続期間中も住宅ローンだけは支払い続けることができ、結果、不動産はそのまま所有し続けることができます。

住宅ローン特則は、個人再生だけに設けられている制度で、この制度により住宅ローンは残して、その他の借金だけを減額対象とすることができるようになりました。これにより、自宅を手放さず経済的再生を図ることが可能となったのです。

もちろん、自宅にそのまま住み続けるので、住宅ローンは減額されず、個人再生後も引き続き支払わなければなりませんが、他の借金が減額されることで、余裕を持って住宅ローンを払っていくことができます。

1-4. 弁護士と司法書士の違い

個人再生の相談をするにあたって、司法書士に相談をと考えておられる方がいらっしゃるかもしれません。個人再生は、もちろん司法書士への依頼も可能です。

しかし、弁護士は個人再生の申立代理人になることができますが、司法書士は個人再生の申立代理人になれません。つまり、司法書士は、書面作成までしかサポートすることができないのです。

弁護士であれば、債権者対応や申立書作成はもちろん、宮崎地方裁判所への出頭に同行し、申立人の代理人としてすべての仕事・サポート・交渉を行うことができます。すなわち、個人再生手続きを行う場合、弁護士に委任すれば、専門的で手間と時間がかかる手続きをすべて、弁護士に任せることができます。

また、宮崎地方裁判所への出頭にも弁護士ならば同行できるため、お一人で宮崎地方裁判所へ出頭する必要もありません。もちろん、弁護士法人きさらぎでは、申立書作成や債権者対応はもちろん、宮崎地方裁判所への申立人の出頭にも同席し、申立人である依頼者様を全面的にサポートいたします。

2. 自己破産・任意整理との違い

債務整理には、個人再生の他に任意整理と自己破産があります。

以下、この3つの債務整理の違いの特徴とメリット、デメリットをまとめてみました。ご自身にとって、個人再生手続きが適切なのかを検討する参考にしてみてください。

個人再生・任意整理・自己破産の違い

- 借金の減額

【個人再生】約1/5に減額

【任意整理】利息のみカット

【自己破産】全額免除

- 家

【個人再生】残せる

【任意整理】残せる

【自己破産】残せない

- 車

【個人再生】手放さずに済む可能性もある(自動車ローンの残債務があると、債権者に車を引き揚げられてしまいます)

【任意整理】手放す必要なし

【自己破産】管財人が破産財団から放棄した場合には所有が認められる

- 官報への掲載

【個人再生】掲載あり

【任意整理】掲載なし

【自己破産】掲載あり

- 一部職業の制限

【個人再生】なし

【任意整理】なし

【自己破産】あり

- 差し押さえ

【個人再生】宮崎地方裁判所からの執行命令後も解除可能

【任意整理】通知段階では解除可。執行されれば不可

【自己破産】宮崎地方裁判所からの執行命令後も解除可能

- 家族や会社

【個人再生】会社には基本的にはばれない。家族においても、同居する家族が無収入であればばれる可能性は低い

【任意整理】ばれる危険性は極めて低い

【自己破産】会社には基本的にはばれない。家族には、財産を没収されるためばれる可能性あり

このように比較してみると個人再生は、任意整理と自己破産の中間的な手続きといえるかもしれません。以下、より詳しく、個人再生を自己破産、任意整理と比較をしていきます。

2-1. 個人再生と自己破産の違い

個人再生と自己破産とでは、

- 借金を全額免除してもらうのか、圧縮した金額は支払い、残りの借金のみ免除してもらうのか

- 財産が処分されるかされないか

という2点が大きく異なります。

個人再生の場合は、返済を継続していくため、財産があっても、それを処分する必要はありません。ただし、個人再生手続上、財産の総額は清算価値と呼ばれ、その額が高額であれば手続き後の返済額に影響してきます。また、個人再生には、手続中の資格制限もありませんので、仕事もそのまま続けられますし、自己破産のように免責不許可事由などもありません。

2-2. 個人再生と任意整理の違い

一般に債務整理と呼ばれる「任意整理」と「個人再生」は、「借金が減る」、「過払金が戻ってくる可能性がある」、「信用情報に登録される年数がほぼ同じ」といった共通事項があるため、違いが分かりにくいという意見が多くあります。

しかし、実際の手続きなどは異なり、それぞれ特徴があります。主な特徴の違いは4点あります。

① 負債が重いか軽いか

任意整理と個人再生のどちらかで迷った場合、まず1つのわかりやすい判断基準としてあげられるのが、負債状況が「軽い」のか「重い」のかといった点になります。負債状況が重くなればなる程、個人再生や自己破産という方法を利用しなければならず、もちろん弊害も任意整理に比べて大きなものとなります。

負債の状況は、自分1人ではなかなか判断できないため、収入と負債の状況を総合的に判断するためにも、ぜひ宮崎での債務整理に強い弁護士法人きさらぎにご相談ください。

② 債務整理する借金を選択できるかどうか

仮に現在抱えている借金が、債権者3社からであったとします。任意整理の場合は、債権者3社のうち2社のみを任意整理の対象として、1社は任意整理の対象外とすることができます。つまり、自分で、債務整理の対象を選ぶことができるのです。

このように、任意整理を選択することで、債務整理をする2社からはお金の借入ができなくなりますが、残り1社からは、変わらずお金の借入を行うことができる可能性があります。

しかし、個人再生の場合は、3社すべてを債務整理の対象としなければなりません。したがって、債務整理後においてすべての債権者からお金の借入を継続して行うことはできません。このように、債務整理する債権者を選択できるかできないかといった違いがあります

③ ある程度の収入があるかないか

任意整理、個人再生どちらを選択しても、抱えている借金が減額することに変わりはありません。しかし、生活保護を受けている人等、定期的な収入が得られない人の場合、任意整理は利用できますが、個人再生は利用することができません。同じように、専業主婦や収入が不安定な場合も個人再生を利用することはできません。

しかし、アルバイトやパート、状況によって失業者の人については、任意整理を利用することができる場合があります。

このように、個人再生手続きを行うための条件の1つに「将来、継続的に収入を得る見込みがある」といった条件があるため、任意整理と個人再生の違いとして、ある程度の収入があるかないかといったことが挙げられます。

また、アルバイトやパートの人のように、収入の状況だけでなく、職業も関係してくることになるため、任意整理と個人再生のどちらを選択すべきかの判断は、ぜひ宮崎の専門家である私どもにお任せください。

④ 官報に掲載されるかされないか

任意整理手続きを利用した場合、官報に氏名や住所が掲載されることはありませんが、個人再生手続きを利用した場合は、官報に氏名や住所といった個人情報が掲載されることになります。

一般の人が官報に目を通す機会は極めて低いため、官報によって周りに個人再生を行ったことがばれてしまう確率は極めて低いのが事実ですが、まったくない訳ではありません。

このように、官報への掲載の有無もまた、個人再生と任意整理の違いの一つといえるでしょう。

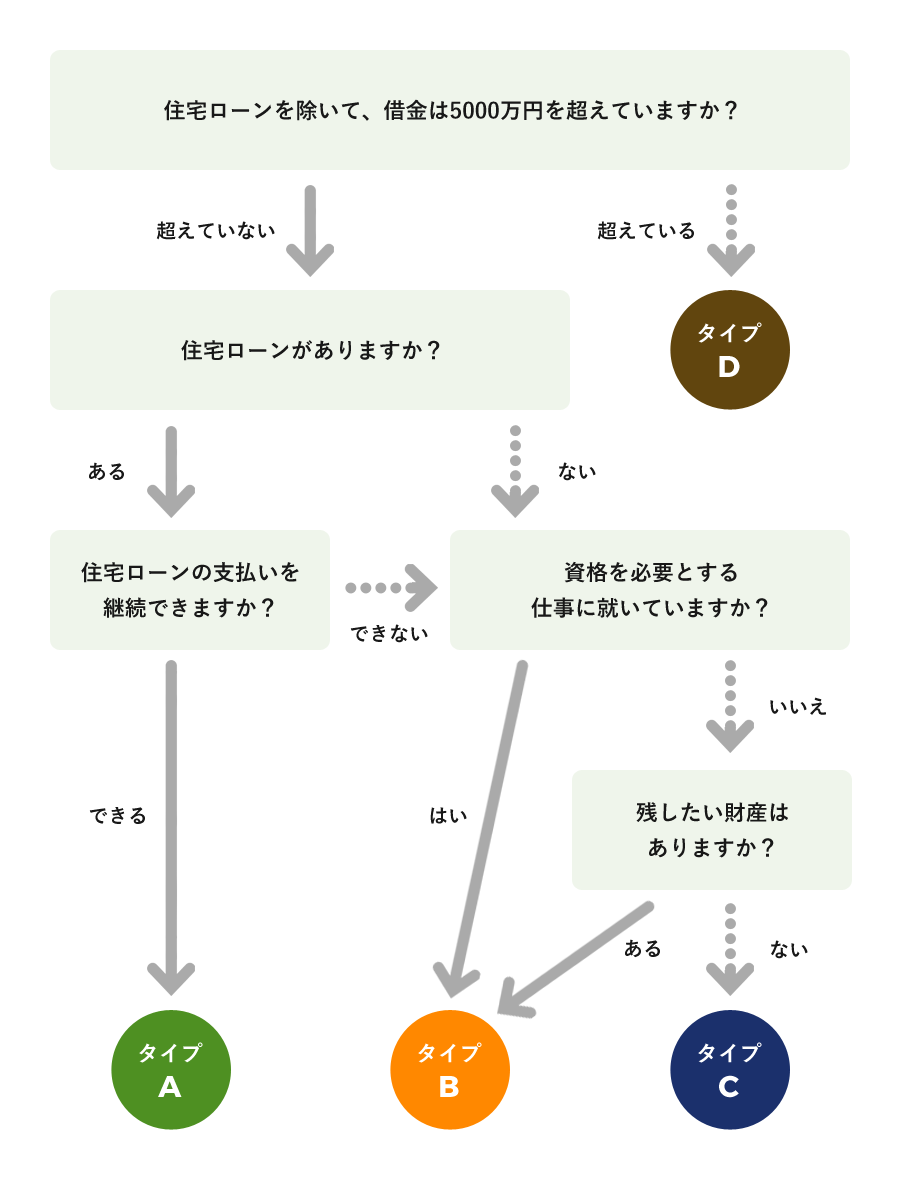

3. 個人再生が利用できる条件

個人再生ができるための条件は、下記4つになります。

- ① 支払い不能の見込みがあること

- ② 債務者が個人であること

- ③ 債務者が継続して収入を得る見込みがあること

- ④ 借金の総額が5000万円以下であるもの

また、以下のフローチャートの質問に回答していくと、個人再生を選択できるかどうか、さらには個人再生を選択するメリットがあるかどうかが簡単に分かるようになっています。個人再生手続を検討されている方は、是非ともフローチャートをお試しください。

● タイプAの方

住宅ローン特則を利用した個人再生手続きがおすすめです。住宅を残しつつ、住宅ローン以外の借金を減額することが可能です。

● タイプBの方

個人再生手続きが可能です。仕事を継続し、資産を保持しながら借金することができます。

● タイプCの方

個人再生手続きを選択するメリットがあまりありません。自己破産手続きの検討をおすすめします。

● タイプDの方

個人再生手続きをとることはできません。債務整理の別の方法をご検討ください。

4. 個人再生のメリット・デメリット

個人再生を利用すると、借金返済額を大幅に減額することができるので、借金がかさんだ場合には、借金問題解決のために非常に効果的な手段です。

では、債務整理の1種である個人再生にはどのようなメリット・デメリットがあるのでしょうか?以下、順番に個人再生のメリット・デメリットを確認していきましょう。

4-1. 個人再生のメリット

● 借金を大幅に減額できる

具体的には、以下のように減額をすることができます。

- 借金額が、100万円以上 500万円未満の場合

最低弁済額は、100万円

- 借金額が、500万円以上 1500万円未満の場合

最低弁済額は、借金額の5分の1

- 借金額が、1500万円以上 3000万円未満の場合

最低弁済額は、300万円

- 借金額が、3000万円以上 5000万円以下の場合

最低弁済額は、借金額の10分の1

このように、個人再生を利用すると、元本も利息も含めて、借金を大幅にカットすることができるので、多額の借金がある場合にも借金を整理することが可能になります。表を見ると、最低弁済額は借金額によって異なるものの、だいたい5分の1程度になることがわかります。

● 財産を手元に残したまま手続きができる

個人再生では財産を処分する必要がありません。自己破産と比較すると大きなメリットといえるでしょう。

例えば、預貯金や保険、株券、そして車やマイホームを持っていることもあります。個人再生を利用しても、これらの財産が無くなることはありません。特に住宅は生活の基盤ですから、手続き後もそのまま住めることで生活の再建がより容易になります。

● 債権者からの督促や返済がストップできる

個人再生を手続きすると、債権者からの督促がこなくなります。弁護士が代理人として手続きを進めるために受任通知書を発送した場合、債権者が本人と連絡を取ることは、法律で禁止されているからです。

債権者からの督促は、借金の辛さのなかでも最たるものかと思われます。個人再生手続きをすることにより、平穏な生活を取り戻すことができるでしょう。

● 職業制限がない

個人再生手続きを利用しても、今の職業が続けられなくなるということはありません。また、個人再生手続き中に、何らかの仕事に就けないといったこともありません。個人再生手続後も、どのような仕事であっても続けることが出来ます。個人再生手続きでは、職業を制限されることが一切ないのです。

自己破産手続きでは、職業の資格制限があるため、自己破産と比べた際の個人再生のメリットといえるでしょう。

● 借金の原因を問われることがない

個人再生を利用する場合には、借金の原因が問題なることはありません。ギャンブルや買い物、旅行などの浪費が原因で借金がかさんでしまった場合にも、個人再生を利用することは可能なのです。

4-2. 個人再生のデメリット

▲ 信用情報に、個人再生手続きをした事実が載る

個人再生を手続きすると、金融機関の信用情報に、個人再生を手続きした事実が、事故情報として5~10年間登録されます。信用情報機関に事故情報が登録されることにより、

- クレジットカードの利用や新規作成ができない(プリペイドカードやデビットカードは使用可能)

- キャッシングやローンが利用できない

- 携帯電話やスマホを分割払いで購入できない

といった生活への支障が生まれてしまいます。

▲ 保証人への影響が出ることがある

減額された借金の請求が保証人へ移行される場合があり、保証人に迷惑がかかることがあります。

▲ 官報に掲載される

個人再生を手続きすると、官報に住所と氏名が掲載されます。官報とは、国が発行する新聞のようなものであり、金融業者等の職業を除いて、一般の会社や個人が見ることはほとんどありませんので、周りにバレる心配はほとんどありません。

▲ 自己破産とは異なり、返済を継続できる収入がないと手続きが不可能

そのため、継続的な収入が得られる状況でなければ個人再生を申し立てる事はできません。

5. 個人再生手続きの流れ

5-1. 必要書類

- 個人再生申し立て書

個人再生手続きの開始決定の申し立て書であり、氏名・住所・生年月日を記載し、宮崎地方裁判所に提出する

- 陳述書

個人再生をするに至った事情や収入状況、予定弁済額、負債額等を記載する

- 資産目録

保有している資産を一覧表にして記載する(預貯金、保険、積立金、売却金、不動産、車、株券等)

- 債権者一覧表

借金をしている債権者の一覧表。会社名や住所、債権額、借入総額等を記載する

- 家計収支表

直近2ヶ月分の家計表。生活の収支や住居費、光熱費を記載する

- 委任状

弁護士への委任状

- 戸籍謄本

3ヶ月以内に取得した本人の戸籍謄本

- 住民票

3ヶ月以内に取得した本人の住民票

- 源泉徴収票

収入の証明のための書類

- 給与明細

妻もしくは夫、生計をともにする同居家族の分もすべて必要である

- 確定申告書

個人事業主の場合のみ。過去2年分のもの

- 課税証明書

給与以外に副収入や一時収入があった場合のみ

- 貯金通帳のコピー

直前分までを必ず記帳してあるものを過去2年分

- 保険証券

保険の契約内容を証明するもの

- 保険・積立金解約返戻金額証明書

財産額の確認のために必要な書類。指定の日時の時点での保険や積立金の解約返戻金の金額を証明する

- 退職金額証明書

現時点での退職金の金額を証明するものであり、勤務先に発行してもらう。勤続5年以上の場合のみ

- 不動産登記簿謄本

不動産の所有権や抵当権の確認のための書類

- 固定資産評価額証明書

固定資産税上の不動産の評価額

- 賃貸借契約書

賃貸物件に住んでいる場合のみ

- 不動産の査定書

不動産を市場で売買した場合の価値が記載されている書類

- 車検証

車の名義、所有者、使用者を確認する書類

- 自動車の査定書

現時点における車の査定額を記載してあるもの

- 住宅ローン契約書

住宅ローンがある場合のみ

この他にも必要に応じて、様々な書類が必要になることがあります。このような大量かつ多数の書類を個人で揃えるのは大変厳しく、また書面にどのような事を記載すれば良いのかを判断する事は事実上不可能です。

もっとも、当事務所にご依頼頂いた場合には、弁護士と一緒にほとんどの書類を揃えていく事となるため、1人で集める・作成するという訳ではありません。

5-2. 手続きの流れ

5-2-1. 宮崎地方裁判所の管轄地域

上記の必要書類を集めた段階で、はじめて宮崎地方裁判所に申し立てを行います。宮崎県における申し立てを行う管轄の宮崎地方裁判所は、以下の通りになります。

宮崎県の宮崎地方裁判所の管轄地域

- 宮崎地方裁判所

宮崎市、東諸県郡(国富町、綾町)

- 宮崎地方裁判所日南支部

日南市、串間市

- 宮崎地方裁判所都城支部

都城市、小林市、えびの市、北諸県郡(三股町)、西諸県郡(高原町)

- 宮崎地方裁判所延岡支部

延岡市、東臼杵郡の内、門川町、美郷町(旧東臼杵郡北郷村)、日向市、東臼杵郡の内、諸塚村、椎葉村、美郷町(旧東臼杵郡南郷村、旧東臼杵郡西郷村)、西臼杵郡(高千穂町、日之影町、五ヶ瀬町)

以下、手続きの流れについて詳しく説明していきます。

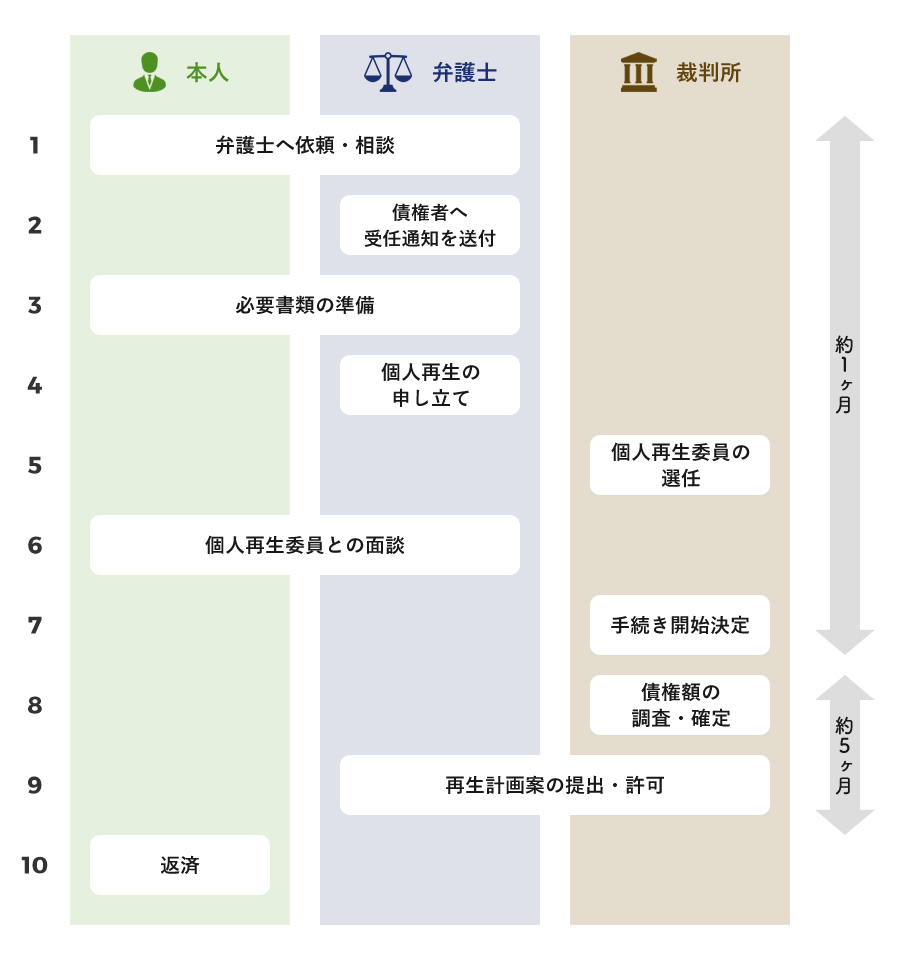

5-2-2. 手続きの流れ

① 弁護士へ依頼・相談

まず、自身の借金の状況を弁護士に伝え、これからどうしていくべきかの相談をします。自分にとって個人再生手続きが最も適切なのかどうかを、弁護士に相談しながら検討しましょう。個人再生の手続きをすると決まったら、正式に弁護士と依頼契約を交わします。

弁護士との初回の面談の際は、手元にある借金や収入を確認できる資料を持参すると良いでしょう。

② 債権者へ受任通知を送付

個人再生手続きを行うことになったら、弁護士からお金を借りている先である債権者宛てに、「受任通知」という書面を送ることになります。これは債権者に対し「個人再生の手続きに入ります」という旨を通知するものになります。

受任通知の受け取った債権者は、それ以降、督促を行うことができなくなるので、督促の通知が以降来なくなります。弁護士法人きさらぎでは、契約をした当日または翌日中に郵送またはFAXで受任通知を送付します。

③ 必要書類の準備

必要書類 については、前項に記載したとおりになります。記載書類を準備しましょう。必要書類についても、弁護士が一緒に作成・手伝いをいたしますので、ご安心ください。

基本的には弁護士が書類を用意してくれるので、自身で行うことは、用意された資料に必要事項を書くだけになります。

④ 個人再生の申し立て

宮崎地方裁判所(宮崎県には4つの宮崎地方裁判所の本庁及び支部があります。各地域の管轄宮崎地方裁判所は、前述してあります 表:宮崎地方裁判所の管轄地域 にて、ご確認ください。)に必要書類を提出し、個人再生の申し立てを行います。

弁護士法人きさらぎでは、私ども弁護士が書類の提出を行いますのでご安 心ください。同時に実際に個人再生でどれほど借金が減額できるかについて弁護士から説明があります。

⑤ 個人再生委員の選任

宮崎地方裁判所が「個人再生委員」を選出します。「個人再生委員」とは、宮崎地方裁判所に代わって、債務者の財産、収入、返済計画について確認し、再生計画の許可を認めるべきかどうかの意見書を提出するなどの役割をする人のことであり、基本的に個人再生委員は宮崎県の弁護士が選任されます。宮崎地方裁判所によっては再生委員を選出しない場合もあります。

個人再生委員が選任されると、宮崎地方裁判所から個人再生委員がどのような人なのか連絡が入ります。個人再生委員は、原則、申し立てを行った当日に決定されます。

⑥ 個人再生委員との面談

申し立て後、個人再生委員との面談が実施されます。一般的に、面談は、個人再生委員である弁護士の勤めている弁護士事務所で行われます。

個人再生委員との面談において、申立書の内容確認や必要書類の不足などの指摘がされることになります。また、個人再生の手続きを開始するに相応しいかどうかの判断をする場にもなるため、様々な聴取が行われることとなります。

⑦ 手続き開始の決定

面談を実施した上で、個人再生委員が、手続きを開始するに相応しいかどうかの意見書を、宮崎地方裁判所に提出します。

その意見書を元に、宮崎地方裁判所が個人再生手続きを行うかどうかの判断をします。個人再生手続きをとることが許可された場合、このときに初めて正式に手続きが開始されます。申し立てから約1ヶ月後の時期になります。

⑧ 債権額の調査・確定

申し立てから約10週間程度経過した頃に、債権認否一覧表・報告書の提出を提出しなければなりません。

個人再生の開始が決定されると債権者から債権届出が提出されることになります。債権認否一覧表とは、債権者から送付されてきた債権届出に記載される金額を元に、その金額を認めるか認めないかの認否を記載するものになります。

このようにして、債権額の調査とその確定の作業が行われます。債権認否一覧表・報告書の書き方についても、弁護士法人きさらぎでは一緒に作成をいたしますので、ご安心ください。

⑨ 再生計画案の提出・許可

確定した債務額を元にして、債務者が今後どのようにして借金を返済していくのかを記載した「再生計画案」を作成します。

「再生計画案」には、弁済総額や弁済方法、住宅ローン特則の利用について等を記載する必要があります。再生計画案に則って返済ができなくなってしまった場合、再生計画自体が取り消しになってしまう可能性があるため、「再生計画案」は、担当弁護士とよく相談をするようにしましょう。

もちろん、弁護士法人きさらぎでは、債務者の方とよく話をした上で、責任を持って作成していくため、ご安心ください。

再生計画案の作成が完了したら、宮崎地方裁判所と個人再生委員に、再生計画案の提出をします。再生計画案を提出した後は、個人再生委員が意見書を作成し、意見書によっては、債務者への意見聴取が行われる場合があります。

問題なければ、債権者に同意もしくは不同意を求め、債権者から結果を踏まえ、個人再生委員が再度意見書を提出します。最終的に、意見書を元に、宮崎地方裁判所が、再生計画案を認可するか不認可とするかの決定を下します。

⑩ 返済

再生計画案が認可されると、再生計画を基に、返済がスタートすることになります。計画通りに全ての弁済が完了すれば晴れて借金は完済となります。

再生計画案は3年間で組むことが一般的ですが、返済期間中に支払いが出来なくなると、再生計画自体が取り消しになってしまう可能性がありますので絶対に滞納しないように注意してください。

一連の手順は、ほぼ私ども弁護士が行いますので、基本的には依頼者が一人で行う手続きはありません。

5-3. 手続きにかかる期間

弁護士に依頼をし、契約をしてから、弁護士が個人再生申立の準備にかかります。その上で、宮崎地方裁判所に対して個人再生申立を行います。

その後、再生計画案を提出するまでの期間は、個人再生手続開始が決定してから3ヵ月後程度、債権者からの意見聴取期間がだいたい1ヵ月~1ヵ月半程度の期間を要します。

再生計画案について債権者からの異議が出なければ、再生計画案が認可されますが、認可されてから約5週間後に再生計画案が確定します。

このように、個人再生手続きの申し立てを行ってから実際に返済をスタートするまでの全体の期間は、約6ヶ月とお考えください。

5-4. 手続きにかかる費用

当事務所における個人再生手続きにかかる費用は、着手金が35万円(+消費税)、実費が約3万円程かかります。実費とは、債権者に受任通知を発送する際の切手代、宮崎地方裁判所に納付する印紙代、その他必要書類を収集するために必要となる費用等です。

また、個人再生手続において、再生委員が選任された場合、予納金として約15万円ほどかかります。 予納金とは、宮崎地方裁判所・個人再生委員に支払う費用のことです。

個人再生委員への費用は、宮崎地方裁判所によっては、個人再生委員が選任されない場合もあるため、その場合は費用が発生しません。

そのため、個人再生申立については、弁護士費用を含め約40万円、再生委員が選任される場合には約60万円が必要となります。

以上が、個人再生手続きの流れになります。宮崎において、債務で悩んでおられる方は、どうぞご安心して、弁護士法人きさらぎまでご相談ください。初回相談は無料ですので、お気軽にご依頼くださいませ。