任意整理手続は、債務整理手続の中で最も簡易かつ迅速に手続を進めることができる手続となります。しかし、任意整理とはそもそも何なのか?よく聞く「過払金返還」とは何が違うのか?等、よくわからない事も多いかと思います。

そこで、本ページでは、任意整理手続とはどのような手続で、当該手続によってどのような効果があるのか等を説明させて頂きます。

目次

1. 任意整理とは?

任意整理とは、私達弁護士が、貸金業者との間に入って、貸金業者と借金額や返済方法について交渉をし、債務額全体を減らしたり、月々の返済額を減らすことで、現在の支払いよりも負担を軽くしていく手続きです。

弁護士が代理人として、依頼者の方と毎月支払いに回せる金額について話し合い、貸金業者と和解交渉を進めていきます。和解交渉は、自己破産や個人再生などのように宮崎地方裁判所を通す手続きではありません。弁護士と貸金業者との間で、利息制限法の利率で計算し直した負債額について、利息のカットや分割回数について交渉し、今後の返済計画を話し合いで決めていくといったものになります。

つまり、任意整理は、債務整理の中で唯一、宮崎地方裁判所等の公的機関を介さない、私的な手続きなのです。

ただし、任意整理手続きで減額できる借金は、利息制限法で定められている利率(借入額が10万円以上100万円未満の場合18%)より高い利息の借金のみになります。買い物や車・住宅ローン等、利息制限法より低い金利の借金は、減額することができませんので、注意しましょう。

また、減額することはできないとしても、これから支払う利息をカットしたり、分割回数を増やすことはできるので、そのような策を活用して月々の返済額を少なくすることは可能になります。

借金問題を処理する手続きである「任意整理」「個人再生」「自己破産」の3種類の中でも、任意整理は、かかる費用や手間が最も少なく、生活への影響も少ないことから、宮崎でも一般的に任意整理は選択されています。

任意整理は、債権者との交渉によって借金の総額や月々の返済額が決まるので、交渉力が非常に重要になります。債務整理の経験も豊富な弁護士法人きさらぎに、ぜひご相談ください。

2. 自己破産・個人再生との違い

債務整理には、任意整理の他に個人再生と自己破産があります。任意整理は、自己破産や個人再生と比べると、

- 債権者と弁護士の交渉によって、利息をカットして月々の返済額を見直すことができる

- 宮崎地方裁判所を介さなくて良いため、期間・コスト面のメリットが大きい

といった特徴があり、リスクやデメリットが少ないため、利用しやすい債務整理です。

以下、この3つの債務整理の違いの特徴とメリット、デメリットをまとめてみました。ご自身にとって、個人再生手続きが適切なのかを検討する参考にしてみてください。

個人再生・任意整理・自己破産の違い

- 借金の減額

【任意整理】利息のみカット

【個人再生】約1/5に減額

【自己破産】全額免除

- 宮崎地方裁判所に行く必要

【任意整理】ない

【個人再生】あり

【自己破産】あり

- 手続きにかかる費用

【任意整理】低(裁判所費用が不要)

【個人再生】高(裁判所費用がかかる)

【自己破産】高(裁判所費用がかかる)

- 手続きにかかる手間

【任意整理】弁護士に依頼すればほとんど手続きの必要なし

【個人再生】宮崎地方裁判所への出廷や資料の準備が必要

【自己破産】宮崎地方裁判所への出廷等や資料の準備が必要

- 家

【任意整理】残せる

【個人再生】原則残せる

【自己破産】残せない

- 保証人への影響

【任意整理】影響なし(※任意整理の対象から外す必要あり)

【個人再生】影響する場合あり(返済義務が移行する)

【自己破産】影響する場合あり(返済義務が移行する)

- 家族や会社

【任意整理】ばれる危険性は極めて低い

【個人再生】会社には基本的にはばれない。家族においても、同居する家族が無収入であればばれる可能性は低い

【自己破産】会社には基本的にはばれない。家族には、財産を没収されるためばれる可能性あり

3. 任意整理が利用できる条件

① 3~5年継続して借金の返済を続けられる収入がある人

任意整理をする場合には、毎月確実に、借金を債権者に払っていかなければならないため、まず原則として、安定した収入があることが必要条件となってきます。また、収入から、必要生活費を差し引いた金額(可処分所得)の中から返済を行なっていくため、この可処分所得を充分に確保できることが望ましいです。

よって、無職の人や生活保護を受けている人は難しいと考えられます。

フリーターや主婦の人であっても、パートやアルバイトによる収入、または家族の収入から支払いができるといった見込みがあれば、問題ありません。

② 返済する意思がある人

任意整理を選択するということは、自己破産や個人再生のように多くは借金が減額されないけれど、「借りた原本はしっかり払いたい」という人でしょう。

3年~5年という長期の返済期間中に途中で挫折をしないためには、「必ず返済する」という強い意志が必要かと思われます。

4. 任意整理のメリット・デメリット

任意整理は自己破産や個人再生と異なり、宮崎地方裁判所を介さないため、複雑な書類を準備する必要がなく手続きが比較的簡単です。

しかし、もちろんメリットだけではなく、デメリットがあることも事実です。任意整理を選択したら生活する上でどのような変化があるのか、不都合が起きるのか、具体的なメリット・デメリットについてご説明します。

4-1. 任意整理のメリット

● 将来利息や遅延損害金をカットできる事がある

将来利息とは、今後返済予定の借金の利息のことであり、損害遅延金とは、期日までに借金を返済できなかった場合の損害賠償金のことです。消費者金融の金利は、年利15〜18%とかなり高額です。借金そのものを減額するわけではありませんが、利息をカットするだけでもかなりの減額が可能になります。

将来利息や遅延損害金の支払いがカットされることで、借金の返済は非常に楽になるでしょう。

● 裁判所費用がかからない

任意整理は、自己破産や個人再生と異なり、裁判所を介さない私的な手続きになります。よって、かかる費用は弁護士費用だけで、裁判所費用がかかりません。裁判所費用も高額なので、コスト面での負担が軽減される手続きになります。

● 手続きする債権者を選択できる

特定の債権者のみを手続きの対象から外すことができます。例えば、自動車ローンのように、手続きをすることで商品を引き揚げられてしまうものや、勤務先からの借入のように整理が難しいもののみを除外することが可能です。

● 3~5年にかけての分割払いが可能である

任意整理では、原則的に3年間での36回払いにより支払います。場合によっては5年間まで可能です。通常の借金では、返済期間が延びると利息が加算されてしまい、返済総額が増えますが、すでに将来利息はカットされているので、返済総額は変わりません。

返済総額は変わらないまま返済期間を減らすことで、月々の返済額が減り、負担を軽くすることができます。

● 返済期間が長い方は、過払い金が返ってくる可能性がある

長い期間、消費者金融等から借金をしている場合、法で定められた上限を超える利息を払っている可能性があります。これが、いわゆる過払い金というものになります。

任意整理の手続きにおいて、私ども弁護士は、過払い金が発生していないかを確認します。もし過払い金が発生していた場合は、元金自体を減額、場合によっては返金します。

4-2. 任意整理のデメリット

▲ 信用情報に、任意整理手続きをした事実が載る

任意整理手続きをすると、金融機関の信用情報に、任意整理を手続きした事実が、事故情報として5~10年間登録されます。信用情報機関に事故情報が登録されることで

- クレジットカードの利用や新規作成ができない(プリペイドカードやデビットカードは使用可能)

- キャッシングやローンが利用できない

- 携帯電話やスマホを分割払いで購入できない

といった生活への支障が生まれてしまいます。

▲ 他の債務整理と比べて借金の減額が少ない

自己破産や個人再生の場合、借金の支払いの全額もしくは1/5ほどの大幅な減額が可能です。しかし、任意整理で減額できるのは原則、利息分のみであるため、過払い金が発生しない限り元金の減額はほとんど望めません。

そのため3年以内に元金の支払いも困難な場合は、個人再生や自己破産を検討する必要があるといえるでしょう。

5. 任意整理手続きの流れ

5-1. 必要書類

- 身分証明書

保険証やパスポート、免許証など

- 印鑑

委任状や依頼契約書の作成に必要

- 収入証明書

給与明細や源泉徴収票など。会社に請求すれば発行してもらえます

- 債権者一覧表

借金をしている債権者の一覧表。会社名や住所、債権額、借入総額等を記載する

- 借用書・取引明細書

必ずしも必要というわけではありませんが、手元にあれば用意しておきましょう

- クレジットカード・キャッシュカード

借入先のカードはすべて返却します

任意整理手続きにおける必要書類は以上になります。

自己破産や個人再生と比較すると、必要書類もわかりやすく集めやすいかと思いますが、漏れのないよう準備をして、弁護士にお任せください。

5-2. 手続きの流れ

手続きの流れについて詳しく説明していきます。

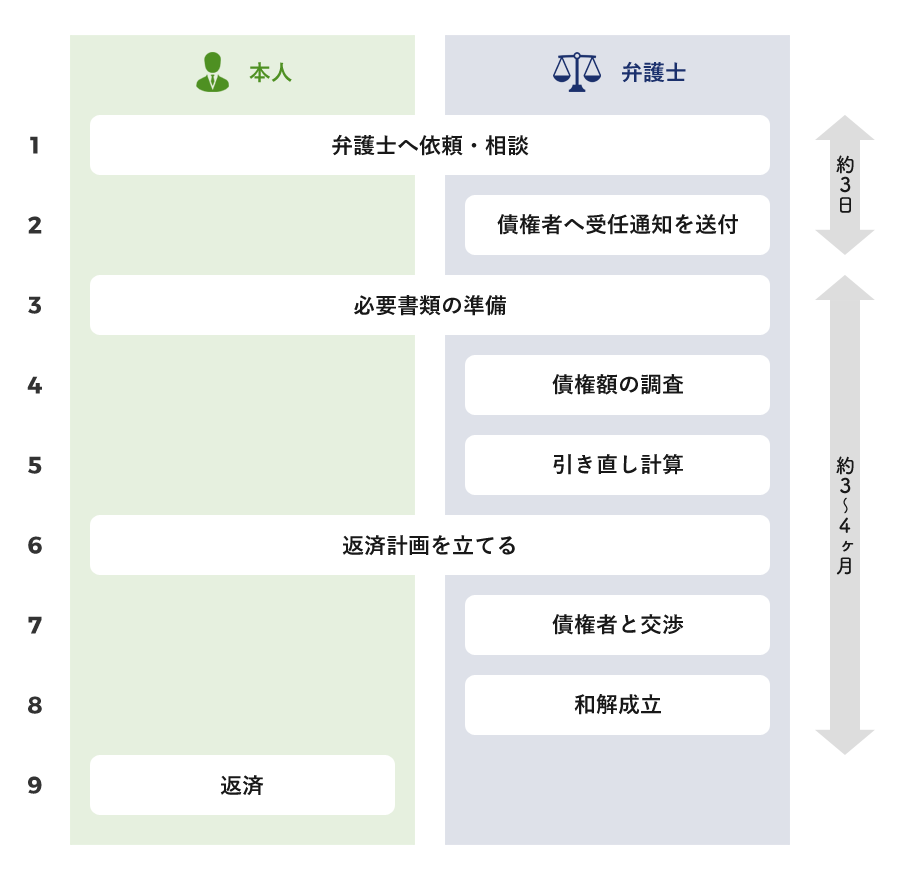

① 弁護士へ依頼・相談

まず、自身の借金の状況を弁護士に伝え、これからどうしていくべきかの相談をします。相談時には債権者数や借入金額、返済期間、毎月の返済額などの債務事情を説明します。

任意整理手続きが可能なのか、最も適切なのかどうかを、弁護士に相談しながら検討しましょう。任意整理の手続きをすると決まったら、正式に弁護士と依頼契約を交わします。弁護士との初回の面談の際は、手元にある借金や収入を確認できる資料を持参していただけると幸いです。

依頼契約を結べば、和解成立までの手続きは弁護士が行います。依頼者様本人が行う手続きはほとんどありません。

② 債権者へ受任通知を送付

正式に委任契約を締結すれば、弁護士が各債権者に対し、即日〜3日以内に受任通知を送付します。受任通知には、弁護士が委任を受けたこと、過去の取引履歴の開示の要求、債務者本人には連絡しないことの要求などが記載されています。

送付後は、債権者からの取り立ての連絡は一切来なくなり、返済のストレスから解放されます。

③ 必要書類の準備

必要書類については、弁護士が任意整理手続を始めるために必要となる書類となりますので、できれば相談の段階から必要書類は準備した方が良いでしょう。

④ 債務額の調査

受任通知を発送すると、後日、債権者から依頼者の「取引履歴」が開示されます。取引履歴とは、初めて取引を開始した日(お金を借りた日)から現在までのお金の貸し借りを表した履歴のことをいいます。

この履歴を基にして、依頼者の債務金額を調査し、利息制限法に基づき、どのぐらい借金が減るのか、また、どのぐらい過払い金が発生しているかを調べます。ただし、取引履歴の開示までの期間は、業者によって異なり、遅いところだと2ヶ月近くかかる場合もあります。

開示が不可能だった場合は、再度開示請求を行うもしくは、その他の資料に基づいて推定計算を行うことで、調査をしていきます。

⑤ 引き直し計算

取引履歴から債務額の調査が完了した後は、実際の債務金額を利息制限法という法律に基づいた利率で、引き直し計算(再計算)をしていきます。そこで、過払い金が発生していないか等を確認していきます。

⑥ 返済計画を立てる

引き直し計算によって正確な借金額が分かった後は、任意整理後の返済計画を立てていきます。法律上の債務金額をしっかりと伝え、依頼者と共に無理のない返済計画を立てていきますので、ご安心ください。

⑦ 債権者と交渉

返済計画が完成したら、債権者との交渉を行います。交渉は通常、弁護士と債権者の間で行います。交渉では、将来利息のカットや残った借金をどのように分割していくかを話し合い、返済計画に同意をしてもらい、和解契約を結びます。

ここで債権者が、返済計画に不同意するといった権利はあるため注意が必要です。

⑧ 和解成立

交渉成立し、債権者に返済計画に無事に同意をしてもらえたら、「和解書」を作成し、署名押印によって和解が成立する流れとなります。

⑨ 返済

対象すべての債権者との間で和解が成立することによって、以上で任意整理手続きが終了となります。その後は、依頼者は返済計画の通りに借金を返済していく流れとなります。

以上が、任意整理の一連の流れとなります。

自己破産や個人再生と異なり、手続きのすべてを弁護士が行うため、待っている間不安になってしまう方もいらっしゃるかもしれません。弁護士法人きさらぎでは、依頼者様との連絡をしっかりと取り、今どのような段階にいるのかといった説明を常に行っていきますので、ご安心してお任せください。

5-3. 手続きにかかる期間

債権者が交渉に応じてくれない場合もまれにあるため、期間はまちまちですが、任意整理の手続きにかかる期間は、3~4ヶ月程度が目安です。

5-4. 手続きにかかる費用

任意整理にかかる費用は、「弁護士費用」と「実費」があります。前述しているとおり、任意整理では裁判所費用がかかりません。以下で、順番にご説明します。

5-4-1. 弁護士費用

任意整理にかかる費用の代表的なものは弁護士費用です。弁護士法人きさらぎでは、

- 着手金:1社につき2万円(+消費税)

- 報酬金:1社につき2万円(+消費税)

となります。報酬金は、債権者と示談が成立した場合に発生致します。また、初回相談料は無料となっていますので、ぜひお気軽にご相談ください。

5-4-2. 実費

実費とは、弁護士費用ではなく、その手続きの中でかかる費用のことです。

たとえば債権者との通信費や郵便の費用、和解書に貼り付ける印紙代、交通費などが実費の内容になります。 弁護士法人きさらぎでは、任意整理手続の実費として、1社につき1万円をいただいております。

以上が、任意整理の手続きの流れになります。

宮崎において、債務で悩んでおられる方は、どうぞご安心して、弁護士法人きさらぎまでご相談ください。初回相談は無料ですので、お気軽にご依頼くださいませ。